本文是對2024年1~6月企業資產證券化市場整體發行情況、市場動態和級別變動的總結,以及對企業資產證券化市場的未來展望。

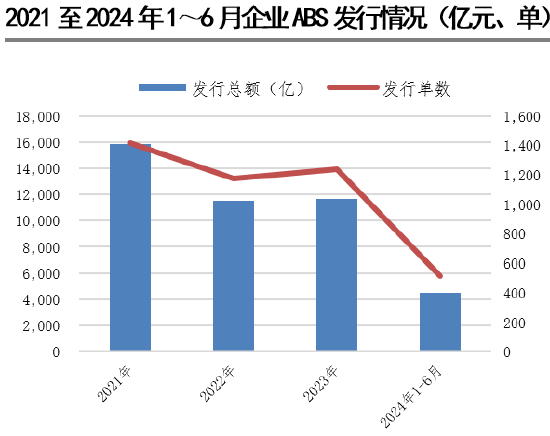

發行概述:2024年1~6月,企業ABS發行量同比有所減少,共發行514只,發行規模4,448.01億元,同比減少18.50%;發行規模占全部資產證券化產品的比重為58.03%,仍占據資產證券化市場的重要地位。2024年1~6月,企業ABS發行利率隨市場利率水平整體呈下降趨勢,發行利率區間有所拓寬。

市場動態:《碳排放權交易管理暫行條例》首次以行政法規的形式明確了碳排放權市場交易制度,為碳資產證券化之路進一步夯實了基礎;個人消費貸款ABS增幅較大,供給或將繼續增長;《資產證券化業務基礎資產負面清單指引》進一步明確了ABS相關執行政策;《上海證券交易所資產支持證券業務規則》及《上海證券交易所債券自律監管規則適用指引第5號——資產支持證券持續信息披露》切實保障資產證券化業務發展;持有型不動產ABS逐漸成為市場新的探索方向;保險資管公司ABS產品已正式開始在市場亮相,保險版ABS將持續帶來積極影響。

級別變動:2024年1~6月,企業ABS產品級別下調數量同比保持不變;產品級別上調數量增多。

未來展望:預計2024年下半年,市場將持續探索如持有型不動產ABS等創新產品,繼續鼓勵企業落實國家宏觀戰略和產業政策。

一、2024年1~6月企業ABS發行概況

2024年1~6月,企業ABS發行量同比有所減少;發行利率隨市場利率水平整體呈下降趨勢。

2024年1~6月,企業ABS共計發行514只,同比減少44只,發行規模4,448.01億元,同比降低18.50%,發行單數和規模同比均有所減少;發行規模占全部資產證券化產品的58.03%,企業ABS仍占據資產證券化市場的重要地位。

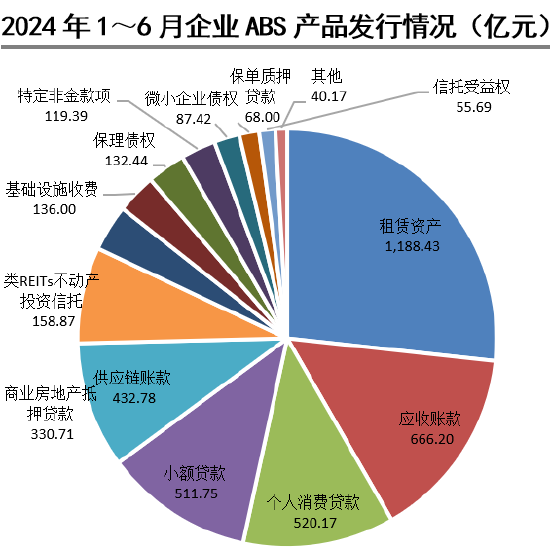

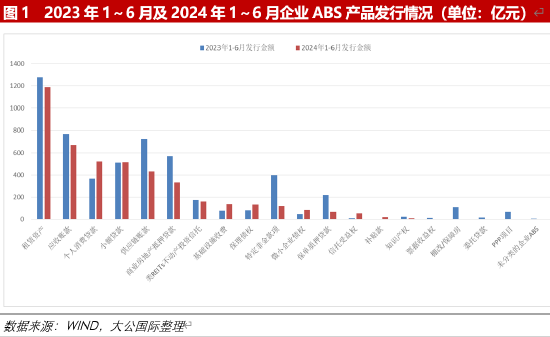

從基礎資產類型上看,租賃資產、應收賬款以及個人消費貸款為2024年1~6月前三大基礎資產類型,共計發行248只,發行規模2,374.80億元,占企業ABS總發行規模的53.39%。具體來看,租賃資產ABS共計發行113只,發行規模1,188.43億元,同比下降6.94%,占企業ABS總發行規模的26.72%,發行規模最大。應收賬款ABS共計發行64只,發行規模666.20億元,同比下降13.42%,占企業ABS總發行規模的14.98%。個人消費貸款ABS發行規模同比增長41.54%,主要是因為在消費市場復蘇的環境下,監管對消費金融行業的支持力度逐步加大。受地產行業、城投政策等影響,去年同期發行規模位居第二位的供應鏈金融ABS產品發行規模同比下降40.26%,CMBS發行規模同比下降41.82%。資產類型方面,同比新增補貼款ABS,發行金額為21.68億元,2024年上半年未發行PPP-ABS等產品。

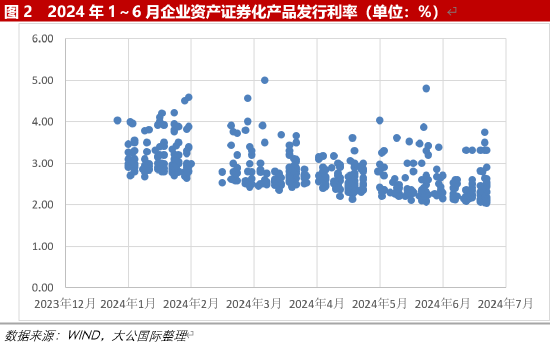

從發行利率來看,2024年1~6月,企業ABS產品加權平均發行利率2.61%,2024年上半年發行利率整體呈下降趨勢;最高發行利率為5.00%,最低發行利率為2.04%,發行利率區間較2023年有所拓寬。

二、2024年1~6月企業ABS市場動態

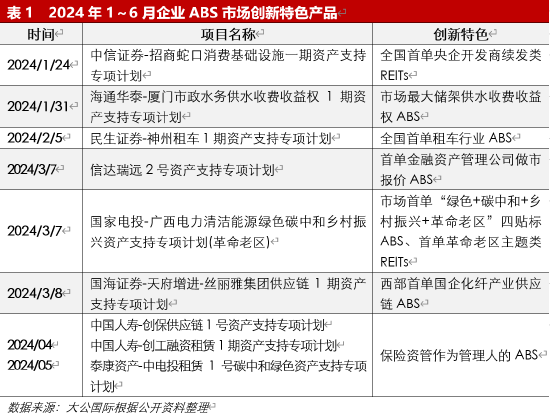

《碳排放權交易管理暫行條例》首次以行政法規的形式明確了碳排放權市場交易制度,為碳資產證券化之路進一步夯實了基礎;個人消費貸款ABS增幅較大,供給或將繼續增長;《資產證券化業務基礎資產負面清單指引》進一步明確了ABS相關執行政策,《上海證券交易所資產支持證券業務規則》及《上海證券交易所債券自律監管規則適用指引第5號——資產支持證券持續信息披露》切實保障資產證券化業務發展;持有型不動產ABS逐漸成為市場新的探索方向;保險資管公司ABS產品已正式開始在市場亮相,保險版ABS將持續帶來積極影響。

一、碳排放權ABS或將成為資產支持證券市場的亮點產品

2023年11月26日,在“2023碳達峰碳中和論壇暨深圳國際低碳城——碳交易論壇”上,深圳擔保集團有限公司與深圳市芭田生態工程股份有限公司、深圳市立德通訊器材有限公司完成全國首單碳資產ABS產品的簽約。該項目預期總融資規模1億元,成功發行后將實現全國碳資產ABS業務0到1的突破。2024年2月4日,國務院發布了《碳排放權交易管理暫行條例》,首次以行政法規的形式明確了碳排放權市場交易制度,為碳資產證券化之路進一步夯實了基礎。

二、消費金融ABS勢頭正盛

金融監管總局于2024年3月18日發布《消費金融公司管理辦法》,首次正式明確消費金融公司可開展資產證券化業務,對于降低其綜合融資成本和進一步規范化展業具有重要意義。2024年3月22日,金融監管總局又發布《銀團貸款業務管理辦法(征求意見稿)》,進一步優化完善銀團貸款業務管理和監管,為商業銀行在銀團貸款領域的創新與合作提供了更為清晰的指引與制度保障。隨著監管的支持力度逐步加大以及消費市場復蘇,消費金融公司融資明顯提速。2024年4月30日召開的中共中央政治局會議分析研究當前經濟形勢和經濟工作,再次提出要積極擴大內需、釋放消費潛力,個人消費信貸有望持續增長。2024年1~6月,個人消費貸款ABS共發行71單,同比大幅增長,該類型產品主要為信托公司作為原始權益人,資產主要由其與互聯網公司合作產生,實際資產供給方來看,主要為京東、百度、美團等頭部互聯網企業。隨著消費金融公司的業務范圍進一步擴展,以及監管和市場的支持和消費回升,互聯網平臺和消費金融公司使用個人消費貸款ABS融資的需求將持續增長。

三、《新版負面清單》進一步明確ABS執行政策;《業務規則》及《持續信息披露指引》切實保障資產證券化業務發展

2024年3月29日,中國證券投資基金業協會發布了《資產證券化業務基礎資產負面清單指引》(以下簡稱“《新版負面清單》”),《新版負面清單》是基金業協會在原負面清單、基金業協會資產證券化監管問答(一)(二)(三)及目前ABS實際執行政策的進一步統一和明確。同時,ABS的審核尺度持續逐步和公司債券趨同。《新版負面清單》刪除了認定困難、標準模糊的表述,同時對涉及地方政府債務的基礎資產和融資人進行了更嚴格的限制。

同期,上海證券交易所(以下簡稱“上交所”)發布《上海證券交易所資產支持證券業務規則》(以下簡稱“《業務規則》”)和《上海證券交易所債券自律監管規則適用指引第5號——資產支持證券持續信息披露》(以下簡稱“《持續信息披露指引》”),《業務規則》對資產證券化業務全流程作出全面性、基礎性的規范,是上交所資產證券化業務平穩、有序發展的制度保障;《持續信息披露指引》進一步明確了資產支持證券定期報告和臨時報告披露要求,明確了相關報告披露事項,嚴格規范信息披露的具體要求,切實維護投資者的合法權益。

四、持有型不動產ABS逐漸成為市場新的探索方向

2024年4月,上交所就持有型不動產ABS產品最新發展動態及政策進行了介紹和宣講。持有型不動產ABS主要定位于可與公募REITs銜接的場內標準化權益產品,涵蓋所有公募REITs資產范圍,以及商業物業(商場、寫字樓、酒店等)及無法發行公募REITs的基礎設施,不設置剛性增信措施,突出資產信用。結構設計方面,鼓勵以平層結構為主,不通過結構化設計增厚優先級收益;在資產控制的前提下,允許不持有項目公司全部股權(70%以上);允許項目公司配備一定比例杠桿(50%左右),允許原始權益人為項目公司借款提供增信,以提高產品收益水平。

2023年12月,市場首單持有型不動產ABS“華泰-中交路建清西大橋持有型不動產資產支持專項計劃”于上交所發行,該產品底層現金流全部來源于清西大橋及接線工程項目運營收入,已實現真實出售,資產盤活后可助力企業提升運營效率,優化資產負債結構。該產品設置了超額現金流覆蓋、業績對賭機制和中國交建出具《流動性差額支付承諾函》增信措施。2024年4月,上交所受理首支住房租賃持有型不動產ABS——“建信住房租賃基金持有型不動產資產支持專項計劃”,該產品已于2024年7月發行,為市場第二單持有型不動產ABS產品。2024年6月27日,“安江高速持有型不動產資產支持專項計劃”于上交所獲受理,并已于2024年7月22日獲批,基礎資產類型進一步豐富。

隨著市場的發展和政策的推動,持有型不動產ABS正逐漸成為市場新的探索方向,并為盤活存量資產提供了新的渠道。

五、保險資管公司ABS產品已正式開始在市場亮相,保險版ABS將持續帶來積極影響

2023年3月,證監會指導證券交易所制定《保險資產管理公司開展資產證券化業務指引》,證監會將會同銀保監會等有關方面,鼓勵符合條件的保險資產管理公司積極開展ABS及REITs業務。這意味著保險資管公司從投資者身份向管理人和投資者雙重身份轉變,既有利于更好地服務實體經濟,助力實體經濟高質量發展,也拓寬了保險資管公司投資范圍,提升投資收益水平。

2023年10月13日,上交所、深交所在證監會、金融監管總局的統籌指導下,向首批5家保險資產管理公司出具無異議函,同意其試點開展ABS及REITs業務。5家保險資產管理公司分別為中國人壽資產管理有限公司(以下簡稱“國壽資產”)、泰康資產管理有限責任公司(以下簡稱“泰康資產”)、太平洋資產管理有限責任公司(以下簡稱“太保資產”)、中國人保資產管理有限公司和平安資產管理有限責任公司。2024年上半年,國壽資產作為計劃管理人的“中國人壽-創保供應鏈1號資產支持專項計劃”、國壽資產子公司國壽財富管理有限公司作為計劃管理人的“中國人壽-創工融資租賃1期資產支持專項計劃”、泰康資產作為計劃管理人的“泰康資產-中電投租賃1號資產支持專項計劃”相繼成功發行,保險資管公司ABS產品已正式開始在市場亮相。

預計未來保險資管公司ABS申報及發行有望提速,保險資管公司在交易所市場開展資產證券化業務將持續帶來一定積極影響。

三、2024年1~6月企業ABS級別調整情況

2024年1~6月,企業ABS產品級別下調數量同比保持不變,下調原因主要為基礎資產表現不及預期和增信主體級別下調;同期,企業ABS產品級別上調數量增多。

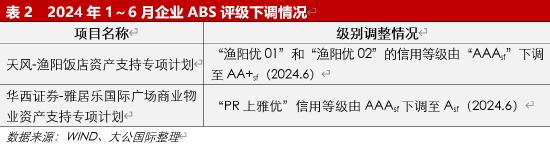

2024年1~6月,僅2單企業ABS產品評級下調,評級下調的產品數量較去年同期保持不變,評級下調的原因主要為基礎資產的表現不及預期和增信主體評級下調。

天風-漁陽飯店資產支持專項計劃,產品類型為CMBS,于2018年11月發行,原始權益人為同方國信投資控股有限公司,評級下調的主要原因為增信主體同方國信投資控股有限公司的主體信用等級下調至AA+。

華西證券-雅居樂國際廣場商業物業資產支持專項計劃,產品類型為CMBS,于2018年4月發行,原始權益人為海南雅居樂房地產開發有限公司,評級下調的主要原因為深圳市世聯資產房地產土地評估有限公司于2023年11月3日出具《房地產市場價值估價報告》,采用收益法與比較法對抵押物進行評估,抵押物于價值時點2023年8月4日的最終評估值為660,331.93萬元,較首次評估基準日的評估價值下降4.30%;優先級證券剩余本金對抵押物評估價值的抵押率為56.70%,較上次證券跟蹤基準日下降0.45個百分點.針對上述事項,聯合資信經與計劃管理人華西證券了解相關情況,通過對本專項計劃所涉及的物業資產的運營情況,證券兌付情況,增信主體履約能力及意愿等進行綜合考量,確定“華西證券-雅居樂國際廣場商業物業資產支持專項計劃”項下“PR上雅優”的信用等級下調至Asf。

企業ABS產品評級上調方面,共涉及債券252只,同比增長31.94%,調高后的級別大部分為AAAsf,上調的原因主要為基礎資產整體表現較好、超額抵押增加提升信用支持和主要增信方的級別調增等。

2024年1~6月,企業ABS產品級別下調的數量同比保持不變,級別上調的數量同比大幅增加,影響級別變動的主要因素主要為基礎資產的整體表現及信用支持提升,也有部分企業ABS的級別隨著債項主要增信方的級別變動而調整。

四、總結與展望

2023年,在“強預期、弱現實”的背景下,疊加居民消費需求不足、企業融資意愿不強、固定資產投資額下降和監管政策持續收緊等因素影響,企業資產證券化產品發行規模同比僅有小幅增長。2024年上半年,企業ABS發行規模及數量同比均有所降低,預計2024年下半年,市場將持續探索如持有型不動產ABS等創新產品,繼續鼓勵企業落實國家宏觀戰略和產業政策。

報告聲明

本報告分析及建議所依據的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,不構成任何投資建議。投資者依據本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。