核心觀點(diǎn)

事件:

4月CPI同比4.9%,前值5.0%,市場(chǎng)預(yù)期5.0%;季調(diào)后4月CPI環(huán)比0.4%,前值 0.1%,符合市場(chǎng)預(yù)期;4月核心CPI同比5.5%,前值 5.6%,符合市場(chǎng)預(yù)期;季調(diào)后4月核心CPI環(huán)比 0.4%,前值 0.1%,符合市場(chǎng)預(yù)期。

核心觀點(diǎn):

4月美國(guó)通脹環(huán)比增速回升,但同比增速在高基數(shù)下仍延續(xù)回落,基本符合市場(chǎng)預(yù)期。結(jié)構(gòu)來(lái)看,環(huán)比抬頭主要與能源、二手車價(jià)格上漲有關(guān),而酒店、機(jī)票、外出就餐等服務(wù)價(jià)格環(huán)比增速均出現(xiàn)回落,指向服務(wù)通脹情況緩和,美國(guó)經(jīng)濟(jì)放緩趨勢(shì)進(jìn)一步確認(rèn)。

4月美國(guó)通脹數(shù)據(jù)再度回落,將為美聯(lián)儲(chǔ)6月暫停加息提供有力依據(jù)。數(shù)據(jù)發(fā)布后,市場(chǎng)對(duì)6月停止加息、下半年降息的預(yù)期明顯升溫。但我們認(rèn)為,鑒于薪資和房租價(jià)格粘性仍強(qiáng)、二手車價(jià)格階段性反彈,年末通脹較難回落至2%目標(biāo)區(qū)間。較高的通脹數(shù)據(jù),仍將掣肘美聯(lián)儲(chǔ)年內(nèi)降息空間。

4月美國(guó)通脹小幅放緩,預(yù)示加息即將結(jié)束。

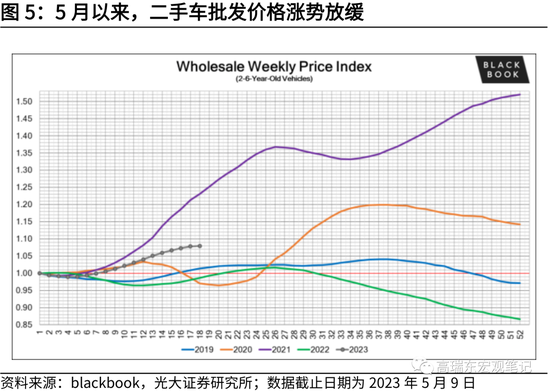

4月美國(guó)CPI環(huán)比自上月的0.1%升至0.4%,同比自5.0%小幅降至4.9%。其中,能源、二手車和卡車價(jià)格環(huán)比回正,對(duì)CPI環(huán)比拉動(dòng)率較上月分別上升0.3、0.1個(gè)百分點(diǎn)。能源價(jià)格方面,4月初,OPEC+意外減產(chǎn)大幅推升油價(jià),后續(xù)隨海外需求放緩、俄羅斯石油出口保持高位等因素影響,4月下旬起油價(jià)再度回落,目前處在高位震蕩區(qū)間。二手車和卡車價(jià)格,則在連續(xù)9個(gè)月下降后首次上漲。但同期新車價(jià)格出現(xiàn)首次下跌,指向汽車零售市場(chǎng)開(kāi)始走軟。從二手車批發(fā)價(jià)格高頻數(shù)據(jù)看,5月以來(lái)二手車價(jià)格上漲趨勢(shì)開(kāi)始放緩,預(yù)計(jì)在信貸條件收緊、耐用品消費(fèi)降溫的背景下,這一上漲趨勢(shì)較難延續(xù)。

同期酒店、機(jī)票、外出就餐等價(jià)格環(huán)比增速均出現(xiàn)回落,指向服務(wù)通脹情況有所緩和,與5月非農(nóng)數(shù)據(jù)透露的線索相一致。4月住房?jī)r(jià)格環(huán)比上漲0.4%,連續(xù)兩個(gè)月環(huán)比放緩,主要受酒店等外宿價(jià)格下跌影響;交通服務(wù)價(jià)格環(huán)比下降0.2%,上月為上升1.4%,主要受機(jī)票價(jià)格下跌影響,結(jié)束連續(xù)兩個(gè)月上漲;與外出就餐相關(guān)的非家庭食品價(jià)格環(huán)比上升0.4%,前三個(gè)月環(huán)比均為0.6%。

通脹韌性較強(qiáng),年內(nèi)降息仍需等待。

此前我們?cè)岬剑?月受美國(guó)銀行業(yè)危機(jī)影響,信貸緊縮效應(yīng)使得美國(guó)經(jīng)濟(jì)放緩速度加快,通脹粘性開(kāi)始松動(dòng),但鑒于薪資和房租價(jià)格粘性仍強(qiáng)、二手車價(jià)格階段性反彈,未來(lái)通脹回落速度仍然偏慢。一是,美國(guó)通脹粘性很大程度上取決于住房?jī)r(jià)格走勢(shì),盡管3月租金環(huán)比開(kāi)始放緩,但4月暫未進(jìn)一步收斂,仍處在偏高水平,同時(shí)4月美國(guó)新簽房租價(jià)格再度上漲,指向住房市場(chǎng)韌性仍強(qiáng)。二是,勞動(dòng)力市場(chǎng)在放緩趨勢(shì)中展現(xiàn)較強(qiáng)韌性,薪資增速仍然較高,服務(wù)業(yè)時(shí)薪環(huán)比增速?gòu)纳显碌?.2%升至0.5%。

因此,為對(duì)抗通脹壓力,預(yù)計(jì)在6月加息結(jié)束后,高利率環(huán)境仍將持續(xù)一段時(shí)間,年內(nèi)降息仍需觀察。從趨勢(shì)上看,受去年二季度高基數(shù)影響,美國(guó)CPI同比大概率在6月回落至4%附近,下半年步入平臺(tái)期,在3%-4%內(nèi)區(qū)間震蕩。因此,較高的通脹數(shù)據(jù),仍將是美聯(lián)儲(chǔ)下半年開(kāi)啟降息的主要掣肘,市場(chǎng)過(guò)早定價(jià)下半年降息,可能會(huì)使得預(yù)期落空。

風(fēng)險(xiǎn)提示:美國(guó)經(jīng)濟(jì)超預(yù)期回落;地緣政治形勢(shì)超預(yù)期演變。

一、4月美國(guó)通脹小幅放緩,預(yù)示加息即將結(jié)束

4月美國(guó)總體通脹環(huán)比增速回升,但同比增速在高基數(shù)支撐下仍延續(xù)回落,基本符合市場(chǎng)預(yù)期。4月美國(guó)CPI環(huán)比自上月的0.1%升至0.4%,符合市場(chǎng)預(yù)期;CPI同比自上月的5.0%小幅降至4.9%,略高于市場(chǎng)預(yù)期的5.0%。4月核心CPI環(huán)比增0.4%,持平于上月;核心同比自上月的5.6%小幅降至5.5%,符合市場(chǎng)預(yù)期。

4月CPI環(huán)比增速抬頭主要受能源、二手車價(jià)格上漲影響,而酒店、機(jī)票、外出就餐等粘性價(jià)格環(huán)比增速則出現(xiàn)回落,指向服務(wù)通脹情況有所緩和,美國(guó)經(jīng)濟(jì)放緩趨勢(shì)進(jìn)一步確認(rèn),這一點(diǎn)與5月非農(nóng)數(shù)據(jù)中休閑和酒店業(yè)新增就業(yè)人數(shù)大幅降溫透露的線索相一致。

具體來(lái)看:

1)能源價(jià)格環(huán)比上漲0.6%,上月環(huán)比下降3.5%,對(duì)CPI環(huán)比拉動(dòng)率較上月上升0.3個(gè)百分點(diǎn)。4月2日,OPEC+意外宣布,在去年10月減產(chǎn)200萬(wàn)桶/天的基礎(chǔ)上,進(jìn)一步減產(chǎn)約116萬(wàn)桶/天,帶動(dòng)布倫特原油價(jià)格升至85美元/桶上方。后續(xù)受海外需求放緩、俄羅斯石油出口保持高位等因素影響,4月下旬起油價(jià)再度回落。

2)二手車和卡車價(jià)格環(huán)比上漲4.4%,上月為-0.9%,對(duì)CPI環(huán)比拉動(dòng)率較上月上升0.1個(gè)百分點(diǎn),為連續(xù)9個(gè)月價(jià)格下降后的首次上漲。但同期新車價(jià)格出現(xiàn)首次下跌,環(huán)比下降0.2%,指向汽車零售市場(chǎng)開(kāi)始走軟。從二手車批發(fā)價(jià)格高頻數(shù)據(jù)看,5月以來(lái)二手車價(jià)格上漲趨勢(shì)開(kāi)始放緩,預(yù)計(jì)在信貸條件收緊、耐用品消費(fèi)降溫的背景下,這一上漲趨勢(shì)較難延續(xù)。

3)住房?jī)r(jià)格環(huán)比上漲0.4%,上月為0.6%,連續(xù)兩個(gè)月環(huán)比放緩。主要受酒店等外宿價(jià)格下跌影響,4月酒店等外宿價(jià)格環(huán)比下降3.0%,上月環(huán)比上漲2.7%;而租金價(jià)格環(huán)比仍保持在較高水平,其中主要居所租金環(huán)比為0.6%,高于上月的0.5%,業(yè)主等價(jià)租金環(huán)比為0.5%,持平于上月。

4)交通服務(wù)價(jià)格環(huán)比下降0.2%,上月為1.4%,主要受機(jī)票價(jià)格下跌影響,4月機(jī)票價(jià)格環(huán)比下降2.6%,結(jié)束連續(xù)兩個(gè)月上漲。

5)食品價(jià)格環(huán)比為0%,持平于上月,保持收斂態(tài)勢(shì)。其中,家庭食品價(jià)格環(huán)比下降0.2%,上月環(huán)比下降0.3%;與外出就餐相關(guān)的非家庭食品價(jià)格環(huán)比上升0.4%,而前三個(gè)月環(huán)比均為0.6%。

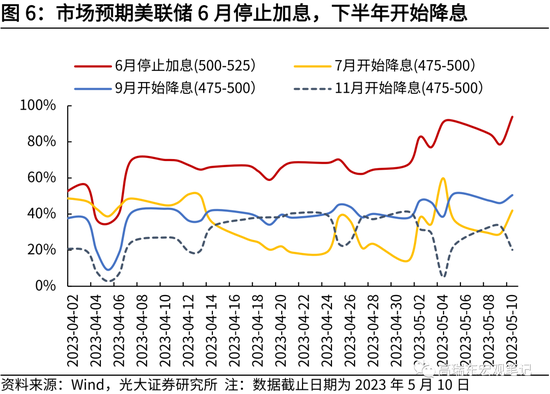

因此,在數(shù)據(jù)發(fā)布后,市場(chǎng)對(duì)6月停止加息、下半年降息的預(yù)期明顯升溫,美債利率大幅下行、美元指數(shù)回落、黃金價(jià)格上漲,美股轉(zhuǎn)為上漲。據(jù)CME FedWatch顯示,通脹數(shù)據(jù)發(fā)布后,6月停止加息的概率升至94%,前一日為79%;7月啟動(dòng)降息的概率為42%,前一日為29%;9月啟動(dòng)降息的概率為51%,前一日為46%。

此前在5月FOMC會(huì)議中,美聯(lián)儲(chǔ)暗示基本臨近加息終點(diǎn),但并未做出暫停加息的決定,依然表示年內(nèi)降息并非一個(gè)合適的選項(xiàng),謹(jǐn)慎引導(dǎo)市場(chǎng)寬松預(yù)期。目前看,4月美國(guó)通脹數(shù)據(jù)延續(xù)回落,將為美聯(lián)儲(chǔ)6月暫停加息提供有力依據(jù)。

二、通脹韌性較強(qiáng),年內(nèi)降息仍需等待

此前在報(bào)告中,我們?cè)岬剑?月受美國(guó)銀行業(yè)危機(jī)影響,信貸緊縮效應(yīng)使得美國(guó)經(jīng)濟(jì)放緩速度加快,通脹粘性開(kāi)始松動(dòng),但鑒于薪資和房租價(jià)格粘性仍強(qiáng)、二手車價(jià)格反彈,未來(lái)通脹回落速度仍然偏慢。

一是,美國(guó)通脹粘性很大程度上取決于住房?jī)r(jià)格走勢(shì),盡管3月租金環(huán)比有所收斂,但今年2月以來(lái)美國(guó)新簽房租價(jià)格持續(xù)上漲,未來(lái)下行趨勢(shì)和斜率仍需要進(jìn)一步確認(rèn)。目前看,4月CPI租金價(jià)格環(huán)比暫未出現(xiàn)進(jìn)一步收斂,仍處在偏高水平,同時(shí)4月美國(guó)新簽房租價(jià)格再度上漲,指向住房市場(chǎng)韌性仍強(qiáng)。

二是,勞動(dòng)力市場(chǎng)在放緩趨勢(shì)中展現(xiàn)較強(qiáng)韌性,薪資增速仍然較高。4月時(shí)薪環(huán)比增長(zhǎng)0.5%,高于預(yù)期和前值的0.3%。其中,商品生產(chǎn)時(shí)薪環(huán)比增速相對(duì)于3月小幅回落,而服務(wù)業(yè)時(shí)薪環(huán)比增速則從0.2%大幅走闊至0.5%。

因此,為對(duì)抗通脹壓力,預(yù)計(jì)在6月加息結(jié)束后,高利率環(huán)境仍將持續(xù)一段時(shí)間,年內(nèi)降息仍需觀察。從趨勢(shì)上看,受去年二季度高基數(shù)影響,美國(guó)CPI同比大概率在6月回落至4%附近,下半年步入平臺(tái)期,在3%至4%區(qū)間內(nèi)震蕩。鑒于薪資和住房?jī)r(jià)格的粘性較強(qiáng),疊加OPEC持續(xù)維護(hù)高油價(jià)環(huán)境,年末通脹較難回落至2%目標(biāo)區(qū)間。因此,較高的通脹數(shù)據(jù),仍將是美聯(lián)儲(chǔ)下半年開(kāi)啟降息的主要掣肘,市場(chǎng)過(guò)早定價(jià)下半年降息,可能會(huì)使得預(yù)期大概率落空。

三、風(fēng)險(xiǎn)提示

美國(guó)經(jīng)濟(jì)超預(yù)期回落;地緣政治形勢(shì)超預(yù)期演變。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專家,中國(guó)金融四十人青年論壇會(huì)員。)

責(zé)任編輯:王婉瑩

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長(zhǎng),早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國(guó)財(cái)政部金融人才庫(kù)專家,中國(guó)金融四十人青年論壇會(huì)員。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼