核心觀點

事件:

2月新增非農31.1萬人,高于預期20.5萬人;失業率超預期上行,平均時薪環比增速超預期回落。非農傳遞就業降溫信號,疊加硅谷銀行事件持續發酵,引發避險情緒升溫,美股大跌,10年和2年期國債收益率分別回落23bp和30bp。

核心觀點:

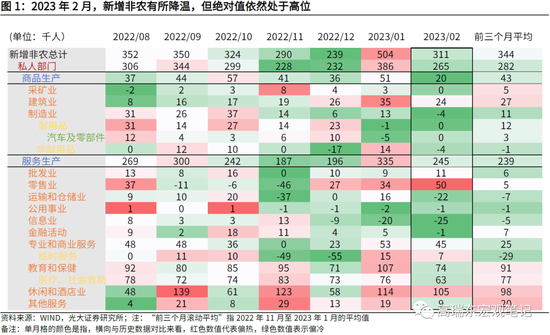

2月新增非農降回至2022年三季度水平,餐飲服務、醫療服務依然是就業的主力支撐。關注2月非農數據傳遞的三大信號:一是勞動參與率攀升至疫情以來的高點,中青年勞動力積極回歸市場,就業市場供需缺口自年初以來持續縮窄,拉動失業率上行;二是前期科技娛樂行業裁員潮影響逐步體現;三是薪資環比增速降至近一年最低水平,整體指向就業市場供需緊張的格局持續緩解。

2月非農數據重回降溫軌道,新增非農降回至2022年三季度水平。

(一)休閑和酒店業:新增10.5萬人,其中食品服務和飲酒場所新增6.99萬人,該部門持續存在結構性就業緊張,一是居民服務消費向上恢復,二是疫情以及趨緊的移民政策沖擊就業供給。(二)教育和保健服務業:新增7.4萬人,其中醫療保健服務新增4.4萬人。美國秋冬季“多重疫情”基本回落,但反復出現的公共衛生安全事件,導致醫療行業就業保持韌性。(三)專業和商業服務:新增4.5萬人,行政和支持服務和兼職就業人員增多。(四)科技娛樂行業裁員潮影響逐步體現:2月計算機相關就業減少2400人,信息業就業減少2.5萬人。

中青年群體就業意愿持續小幅攀升,失業率進入上行軌道,薪資增速回落。

勞動參與率自去年年底以來持續攀升,今年2月達到疫情以來的高點,主因中青年群體勞動參與率小幅回升,或與天氣轉暖、超額儲蓄持續消耗有關。勞動力供給恢復、需求降溫,就業市場供需缺口自今年以來持續縮窄,拉動1月廣義失業率(U6)上行,2月狹義失業率(U3)上行,失業率基本確認拐點,將步入上行通道。隨就業市場的供需缺口緩解,薪資環比增速降至近一年最低水平,緩解了市場就“薪資-通脹”螺旋的擔憂,促使美債收益率回落。

3月是否擴大加息幅度尚需觀察,二季度美債收益率高位波動,易跌難漲。

2月以來,隨1月非農、通脹、消費數據持續超預期,市場緊縮預期快速而集中的釋放,對本輪加息終點的預期后延至6月前后。但由于二季度的各項數據尚未得到驗證,美聯儲也需要進一步觀察數據,市場不急于去交易下半年的緊縮預期。因此,美債對3月7日鮑威爾表態反應平淡,對2月非農數據則反應積極。對后續貨幣政策路徑和市場反應,我們認為:

(一)3月加息幅度是否擴大,尚需觀察2月數據,存在不確定性。(二)在高基數和住房通脹回落的驅動下,二季度CPI同比將進入下行軌道。預計二季度美債收益率將在高位震蕩,易跌難漲,難以進一步上行,除非通脹數據出現大幅超預期。(三)下半年CPI將進入平臺期,下行速度放緩,美聯儲降息概率較低,需要等待前期的高利率繼續“飛一會”。

風險提示:俄烏危機發酵抬升大宗商品價格,美國疫情反復擾動勞動力供給。

一、就業意愿上升,薪資增速放緩

事件:

2023年3月10日,美國勞工部公布2023年2月美國非農數據:

【1】非農就業人數增加31.1萬人,前值50.4萬人,預期20.5萬人;

【2】失業率3.6%,預期為3.4%,前值3.40%;

【3】2月平均時薪同比增長4.6%,預期4.8%,前值4.4%;2月平均時薪環比增0.24%為近一年最低,預期0.4%,前值0.3%。

市場反應:

2月新增非農31.1萬人,高于預期20.5萬人;失業率超預期上行,平均時薪環比增速超預期回落。非農傳遞就業降溫信號,疊加硅谷銀行事件持續發酵,引發避險情緒升溫,10年和2年期國債收益率分別回落23bp和30bp。美股大跌,截至收盤道指、標普500、納斯達克分別下跌1.07、1.45和1.76個百分點。

核心觀點:

2月新增非農降回至2022年三季度水平,餐飲服務、醫療服務依然是就業的主力支撐。關注2月非農數據傳遞的三大信號,指向就業市場供需緊張的格局持續緩解:一是前期科技娛樂行業裁員潮影響逐步體現;二是勞動參與率攀升至疫情以來的高點,中青年群體積極回歸,就業市場供需缺口自年初以來持續縮窄,拉動失業率上行;三是薪資環比增速降至近一年最低水平。

2月就業市場再次回到降溫軌道,我們認為:一是,3月是否擴大加息幅度尚需觀察2月通脹和消費數據成色;二是,前期緊縮預期快速集中釋放后,市場不急于去交易6月之后的加息預期,因此二季度美債收益率將高位波動,難以進一步上行;三是下半年CPI將進入平臺期,下行速度放緩,美聯儲降息概率較低,需要等待前期的高利率繼續“飛一會”。

二、2月非農數據重回降溫軌道2

2023年2月非農就業人口增31.1萬人,相對于前值50.4萬人有所降溫,但依然超過市場預期的20.8萬人。1月非農數據一度大超市場預期,2月單月新增非農的規模相對1月大幅回落,但依然高于2022年11月和12月的水平,小幅低于2022年三季度表現。

一是,新增就業依然集中于餐飲行業,但相比1月有所降溫。教育保健、專業商務服務的新增就業同步回落:

休閑和酒店業新增10.5萬人(前值11.4萬人,前值為2023年1月,下同),是當前新增非農就業的最主要的支撐,其中食品服務和飲酒場所新增6.99萬人(前值8.88萬人)。從去年下半年以來,休閑和酒店業一直是非農就業的主力構成部門,指向該部門一直存在結構性的就業緊張壓力。一方面,穩定的薪資增速,支撐居民服務消費持續向上補缺口。而去年下半年以來,隨通脹壓力回落,美國消費者信心觸底上行,進一步拉動消費需求的釋放。另一方面,美國在過去兩年大幅驅逐非法移民,使得低端服務業的勞動力供給來源受到沖擊。

2023年2月21日,拜登政府發布最嚴厲移民入境措施草案;3月8日新華社消息,美國拜登政府正在考慮重啟針對非法移民家庭的羈押政策。預計針對移民的強力措施將持續沖擊餐飲行業的就業供給。

教育和保健服務業新增7.4萬人(前值10.7萬人),其中醫療保健服務新增4.4萬人(前值5.3萬人)。去年秋冬季,美國出現“多重疫情”,醫療服務的就業需求保持強勁。1月31日,猴痘疫情作為美國公共衛生緊急事件正式結束,但近年來反復出現的公共衛生安全事件,導致醫療行業就業保持韌性。

專業和商業服務新增就業4.5萬人(前值5.3萬人),其中行政和支持服務新增2.08萬人(前值1.96萬人),兼職就業新增0.68萬人(前值為1.53萬人)。據勞工部表態,部分本來更喜歡全職工作的人被迫兼職工作,或是因為他們無法找到全職時間工作,這也指向勞動力市場降溫趨勢沒有變化。

二是,政府部門新增就業大幅降溫。1月,前期罷工的教職人員逐步回歸,導致政府部門新增就業人數升至11.8萬人。而隨罷工潮回歸帶來的邊際效應回落,2月政府部門新增就業回落至4.6萬人。

三是,美國科技企業和傳媒行業的裁員潮對于非農的拖累逐步體現。2月計算機系統設計及相關服務就業減少2400人(前值為6600人),信息業就業減少2.5萬人(前值為2萬人)。自去年年底以來,多家大型科技、媒體公司宣布裁員,但其對整體新增非農的數據遲遲沒有顯現,一是因為科技企業員工普遍具有較高學歷和技能,在當前整體就業供需依然失衡的背景下,容易再次找到工作,二是因為大企業往往提前宣布裁員計劃,其對于就業數據的影響更為滯后。但隨著就業市場持續降溫,裁員潮對于非農數據的拖累也逐步體現出來。

三、就業意愿上升、供需缺口收斂,薪資增速回落

勞動參與率小幅攀升至疫情以來的高點,主因中青年群體勞動參與率小幅回升。勞動參與率自2022年底以來持續上升,2月上行至62.50%,達到疫情以來的高點。結構來看,55歲以上老年群體的就業參與率繼續小幅回落,但中青年的勞動參與率持續上升。相比于2022年11月的低點來看,20至24歲、25歲至34歲、35歲至44歲群體就業參與率分別上升1.4、0.7和0.9個百分點。

就業供給上升,但需求端開始降溫,導致失業率上升。2月勞動力人口比1月增加了41.9萬,其中就業人口增加了17.7萬人,失業人口增加24.2萬。失業人口提升拉動2月失業率反彈至3.6%,高于預期和前值的3.4%。

廣義失業率U6自1月開始上升,2月繼續抬頭,指向就業市場持續邊際降溫。市場主要關注失業率U3,主要包括近期(4周)積極尋找工作的失業者;而U6所包含范圍更為廣泛,除了積極尋找就業人員,也包括了失去求職信心以及尋找不到全職工作,進而兼職的人員。失業率U3雖在在1月跌至歷史低位,但廣義失業率U6自1月開始上行,2月繼續抬頭,體現出部分勞動力開始喪失求職信心,勞動力市場持續邊際降溫。

失業率或會在上半年出現小幅波動,但基本確認拐點,將步入上行通道。一是,目前需求端的主力支撐是醫療服務和餐飲服務,隨度過假期、天氣轉暖,二者就業需求均會回落;二是,隨超額儲蓄逐步消耗,部分勞動力會繼續重返就業市場。但是,本輪美國就業的結構性矛盾,不僅來自于需求端的韌性,也來自于疫情沖擊年齡偏大群體的就業意愿、移民政策持續收緊等因素對供給側帶來的沖擊。因此,失業率上行的道路也將是曲折而漫長的,不排除假期等因素沖擊供給,導致失業率低位波動。

時薪環比增速回落,低于預期,大幅緩解市場擔憂。1月新增非農大超預期,市場普遍擔心就業市場過熱,導致薪資存在上行壓力,進一步抬升通脹粘性。但2月時薪同比增長4.6%,低于預期的4.8%;環比增長0.24%,達到近一年最低水平,低于預期的0.4%和前值0.3%。時薪增速符合預期,進一步緩解了市場關于“薪資-通脹”螺旋的擔憂,也是促使美國市場對于通脹的擔憂回落,美債收益率回落。

四、3月加息幅度仍需觀察

2月以來,市場關于美聯儲緊縮預期出現一輪翻轉,美債收益率寬幅震蕩。12月底至1月26日,在谷歌等大型科技公司裁員新聞的催化下,市場持續交易美國經濟衰退預期,2月1日10年期美債收益率一度回落至3.39%。2月2日FOMC會議整體指向偏鴿,鮑威爾一方面確認了加息即將結束,另一方面并未對市場醞釀的2023年下半年降息預期做出警告,進一步催化了市場樂觀預期釋放,美股反應積極。

然而此后,2月非農、消費、通脹數據接連超預期,市場開始交易美聯儲緊縮預期,對于6月加息的預期快速上行,10年期美債收益率升高至4%左右。3月7日美聯儲主席鮑威爾表示,近期出爐的經濟數據超出預期,如果所有數據都指向有必要加快緊縮措施,那么美聯儲將準備加快加息步伐。這一表態引發市場恐慌情緒快速釋放,道瓊斯指數在3月7日單日下跌1.7%。

3月以來,在緊縮預期快速且集中釋放后,美債進入觀察期,對2月非農數據解讀偏樂觀。2月,市場對于美聯儲加息終點的預期已經后延至6月,聯邦利率高點抬高至5.5%左右。而對6月之后是否會持續加息,由于各項數據尚未得到驗證,美聯儲也需要進一步觀察數據,因此市場不急于去交易加息預期。在緊縮預期釋放,3月7日鮑威爾表態之后,10年期美債收益率對此整體反應平淡。2月非農數據顯示,居民的就業意愿提升,疊加時薪環比增速超預期回落,10年期美債收益率反而回落至3.7%左右。

基于2月非農數據成色,我們認為接下來的美聯儲加息路徑和市場反應:

一是,3月FOMC會議加息幅度,維持25bp還是擴大加息幅度至50bp,尚需觀察。2月非農數據顯示,就業市場依然在降溫路徑中,就業意愿上升、而就業需求回落,薪資增速持續放緩。在3月22日的FOMC會議之前,美聯儲需要繼續觀測2月通脹、2月消費數據,來決定加息幅度。此外,硅谷銀行危機持續發酵,其爆雷的肇始就是其包括美國國債在內的投資組合發生巨大虧損。3月11日,“美聯儲傳聲筒”NickTimiraos在最新的文章中指出,“美聯儲關注硅谷銀行倒閉事件甚于非農”。

根據CME數據顯示,2月非農數據公布后,市場對3月加息25bp的概率從3月9日的31.7%上升至59.8%,對加息50bp的概率從68.3%回落至40.2%。

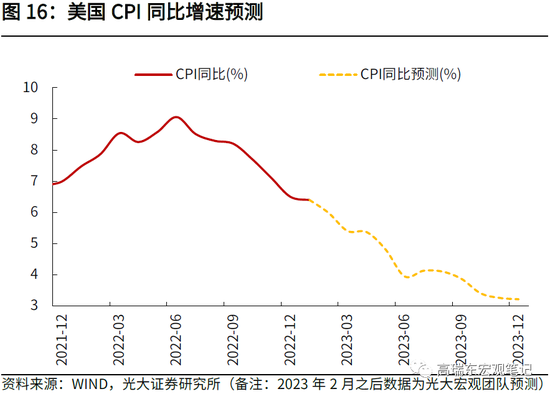

二是,二季度CPI同比將在高基數和住房通脹回落的驅動下,進入下行軌道,我們預計二季度美債收益率將在高位震蕩,易跌難漲。市場已經基本交易了6月加息預期,而6月之后的加息操作,需要繼續考察經濟數據成色,市場不會急于確認6月之后的緊縮預期。尤其是二季度,去年9月房租價格的回落,將如期反映到CPI采樣數據中,CPI同比數據會進入下行軌道,進一步緩解緊縮預期(如圖16)。

三是,下半年CPI將進入平臺期,下行速度放緩,美聯儲降息概率較低。當前通脹、消費韌性猶在,尤其是薪資依然保持了穩健增長,而其核心就在于美國勞動力剛性短缺,和韌性較強的消費之間,存在的供需缺口長期無法收斂。根據我們的計算,美國通脹同比增速會在二季度進一步下行,但是在三四季度進入平臺期,在年底左右會接近3%左右水平。也即隨基數降低,通脹同比回落增速在下半年放緩,美聯儲也難以進一步釋放寬松預期,需要等待前期的高利率繼續“飛一會”,直至通脹再次出現趨勢性回落。

五、風險提示

俄烏危機發酵抬升大宗商品價格,美國疫情反復擾動勞動力供給。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:衛曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。