核心觀點

引言:

年初以來,由于國內需求恢復快于預期、歐美經濟韌性強于預期,疊加俄羅斯原油主動減產,油價開始企穩(wěn)反彈,導致1月美國通脹環(huán)比跳升。市場因此擔憂若未來油價進一步上漲,會再度推升通脹上行風險,引發(fā)加息預期持續(xù)走強。

核心觀點:

今年油價出現(xiàn)單邊上漲的概率較低,大概率維持高位震蕩。隨著油價從單邊下行轉向震蕩格局,疊加能源價格權重下調,對美國通脹影響正逐步趨緩。

從資產價格看,市場對6月加息預期的定價已相對充分,若上半年內住房通脹開始回落、勞動力薪資增速延續(xù)收斂,在6月實際利率大概率轉正的基礎上,后續(xù)再度加息概率較低。這意味著當前市場的緊縮預期或步入尾聲,近期美債、美元指數(shù)、金價的調整或告一段落。

油價反彈帶動1月美國通脹數(shù)據走強

美國通脹回落過程中,預期與現(xiàn)實反復摩擦。去年11月、12月美國通脹數(shù)據快速回落后,市場對未來通脹降溫的形勢較為樂觀,進而引發(fā)加息預期降溫、降息預期升溫,帶動美元指數(shù)持續(xù)回落。但是,前期通脹數(shù)據的降溫仍然是以油價下跌為主導,而服務通脹并未放緩,仍處在高位。因此,隨著油價從單邊下行轉向震蕩格局,疊加能源價格權重下調,對通脹影響正逐步趨緩。未來通脹下行速度更多取決于滯后的住房價格何時回落,以及勞動力成本何時緩解。

如何看待未來油價上行風險?

去年12月以來,油價企穩(wěn)主要源于供需、流動性等多因素轉向。一是,中國疫情快速過峰,經濟復蘇推升原油需求。二是,歐盟對俄制裁落地,俄羅斯石油開啟主動減產。三是,前期加息預期趨緩,美元指數(shù)由強轉弱。

今年在原油供給趨緊、需求相對韌性的情況下,供需維持緊平衡。但相較2022年,地緣風險已被多數(shù)消化,加息背景下海外經濟放緩預期仍在逐步推進。我們預計今年布倫特原油價格以85美元/桶為中樞,維持高位震蕩。

上半年,需求抬升疊加供給受限,油價易漲難跌,仍存在上行空間。需求方面,國內疫后復蘇紅利釋放、歐美經濟相對韌性,以及后續(xù)季節(jié)性需求抬升,將推動原油需求上行。供給方面,歐盟對俄成品油出口制裁落地后,短期內俄羅斯部分成品油出口受限,開啟主動減產,對油價形成支撐。未來油價會否進一步上漲,一是,等待國內經濟的進一步修復;二是,觀察俄原油實際減產是否超預期;三是,若后續(xù)緊縮預期弱化,美元指數(shù)回落將進一步支撐油價。

下半年,隨著俄羅斯成品油貿易逐步向歐盟以外地區(qū)轉移,減產空間有望收窄,疊加美國經濟逐漸走向結構性衰退,或將帶動油價中樞小幅下移。但總體而言,考慮到OPEC挺價意愿較強、美國適時回購戰(zhàn)略石油儲備的訴求,油價下行空間有限。去年12月以來,布倫特原油價格已在75美元/桶上方站穩(wěn)。

風險提示:俄羅斯石油減產超預期;國內經濟復蘇好于預期;歐美經濟維持較強韌性。

一、油價反彈帶動1月美國通脹數(shù)據走強

去年11月、12月美國通脹數(shù)據快速回落后,市場對未來通脹降溫的形勢較為樂觀,進而引發(fā)加息預期降溫、降息預期升溫,帶動美元指數(shù)持續(xù)回落。

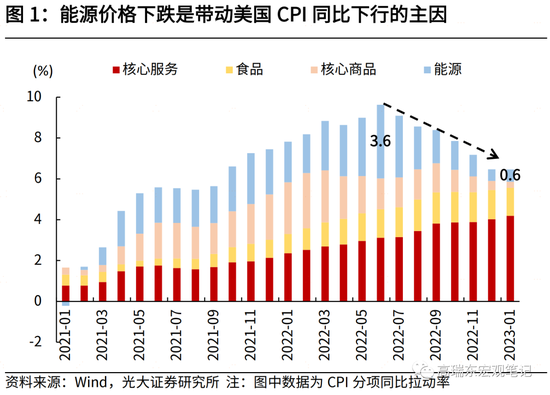

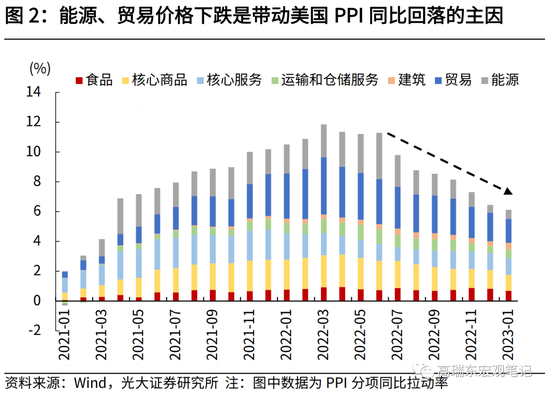

但是,前期通脹數(shù)據的降溫仍然是以油價下跌為主導,而服務通脹并未放緩,仍處在高位。CPI方面,自2022年6月至2023年1月,美國CPI同比自高點9.1%降至6.4%,共下降2.7個百分點。其中,能源、核心商品價格分別貢獻3.0、1.2個百分點的同比降幅,核心服務價格貢獻1.1個百分點的同比漲幅。同樣,PPI方面,2022年6月至2023年1月,美國PPI同比自高點11.1%降至6.0%,共下降5.1個百分點。其中,能源、貿易、核心商品價格分別貢獻2.5、1.4、0.9個百分點的同比降幅。

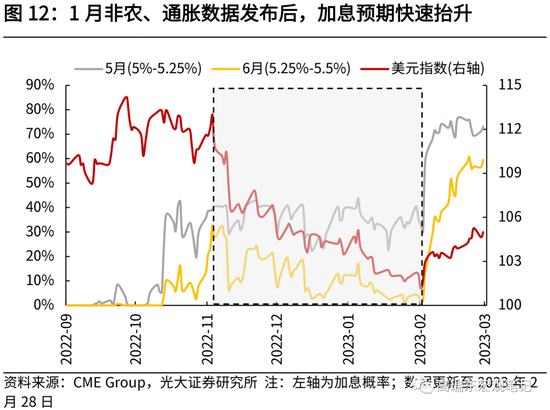

因此,隨著油價從單邊下行轉向震蕩格局,對通脹影響也逐步趨緩。1月油價階段性反彈,帶來美國CPI、PPI環(huán)比明顯抬升,同比下行速度放緩,市場因此又轉向緊縮交易,預期加息將持續(xù)至6月。

二、如何看待未來油價上行風險?

今年以來,由于國內需求恢復快于預期、歐美經濟韌性強于預期,疊加原油供給偏緊,油價開始企穩(wěn)反彈,市場也因此擔憂若未來油價進一步上漲,將帶來通脹前景惡化。

我們認為,今年油價出現(xiàn)單邊上漲的概率較低,大概率維持高位震蕩,且上行風險更多集中在上半年。

首先,去年12月以來,油價企穩(wěn)主要源于供需、流動性等多因素轉向。

一是,中國疫情快速過峰,經濟復蘇推升原油需求。

11月,中國疫情反復帶來油價下行壓力。但12月初,中國防疫政策大幅優(yōu)化,推動國內疫情快速過峰,自12月下旬起,出行強度逐步修復,持續(xù)推升原油需求。中國也成為今年原油市場最重要的需求增量來源。

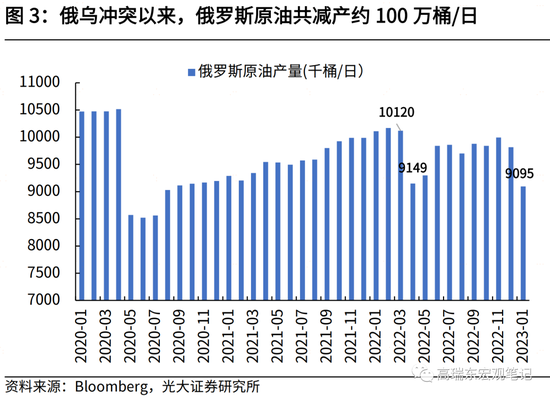

二是,歐盟對俄制裁落地,俄羅斯石油開啟主動減產。

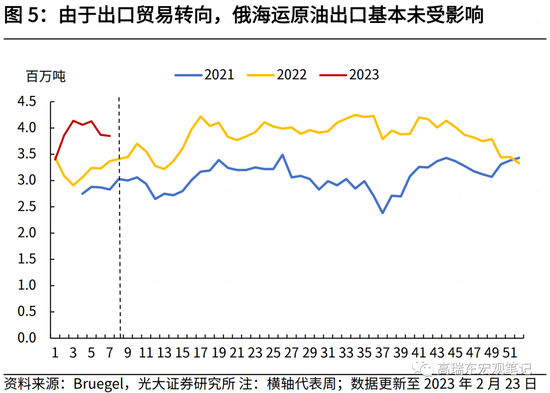

去年下半年以來,由于歐盟對俄制裁存在緩沖期,加之俄羅斯原油貿易流多數(shù)轉向亞洲,俄羅斯原油出口和產量基本未受影響。

12月5日,歐盟對俄原油貿易制裁落地后,俄羅斯開始釋放主動減產意愿。12月23日,俄羅斯方面表示,俄方可能在2023年初將石油產量削減5%至7%,并停止向支持對俄石油設置價格上限的國家進行銷售。1月俄羅斯石油出現(xiàn)實質性減產,據彭博報道,1月俄羅斯石油產量降至910萬桶/日,較12月下降72萬桶/日,相較去年2月俄烏沖突前水平下降107萬桶/日。2月5日,歐盟對俄成品油貿易制裁落地,2月10日,俄羅斯表示,為應對制裁,石油產量每日減少50萬桶。

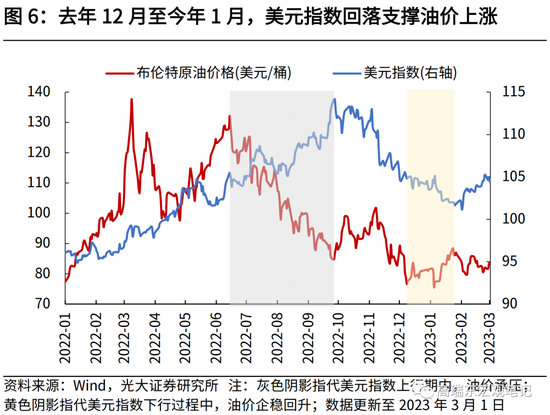

三是,前期加息預期趨緩,美元指數(shù)由強轉弱。

去年下半年之后,油價大幅回落,一方面與俄原油供給風險消退有關,另一方面,很大程度上受美聯(lián)儲持續(xù)加息影響,削弱原油金融屬性。但隨著10月美國通脹數(shù)據確認見頂,11月、12月通脹數(shù)據接連降溫后,市場普遍預計后續(xù)加息幅度減弱,對應美元指數(shù)快速走低,對油價也構成支撐。

目前看,由于中國需求回暖、俄羅斯石油減產以應對制裁,以及美國適時回購戰(zhàn)略石油儲備的訴求,短期內油價底部已經形成。去年12月以來,布倫特原油價格已在75美元/桶上方站穩(wěn)。

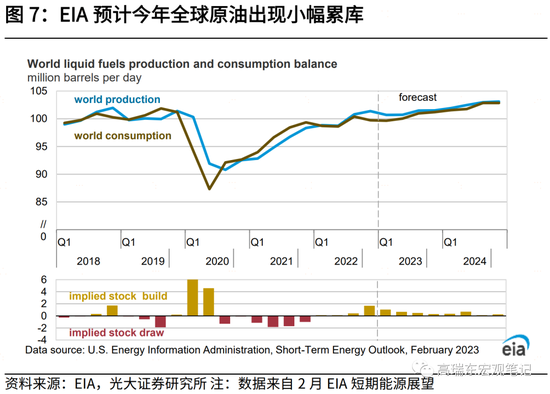

全年看,今年在原油供給趨緊,需求相對韌性的情況下,供需維持緊平衡。但相較2022年,地緣風險已被多數(shù)消化,加息背景下海外經濟放緩預期仍在逐步推進。我們預計今年布倫特原油價格以85美元/桶為中樞,維持高位震蕩。

上半年,需求抬升疊加供給受限,油價仍存在上漲風險。需求方面,國內疫后復蘇紅利釋放、歐美經濟相對韌性,以及后續(xù)季節(jié)性需求抬升,將推動原油需求上行。供給方面,2月5日,歐盟對俄成品油出口制裁落地后,短期內俄羅斯部分成品油出口受限,開啟主動減產,對油價形成支撐;OPEC作為關鍵的邊際定價者,在11月大規(guī)模減產后,產量維持平穩(wěn);美國頁巖油由于資本開支不足,仍在緩慢增產。總體來看,全球原油供給端彈性較差。

鑒于美國加息預期反復,持續(xù)擾動金融屬性,油價大概率曲折前行。此外,美國計劃從戰(zhàn)略石油儲備中再出售2600萬桶原油,預計在4月至6月之間交付,將部分對沖原油供給缺口。因此,我們預計上半年布倫特原油價格在80-95美元/桶區(qū)間震蕩,總體上行高度有限。

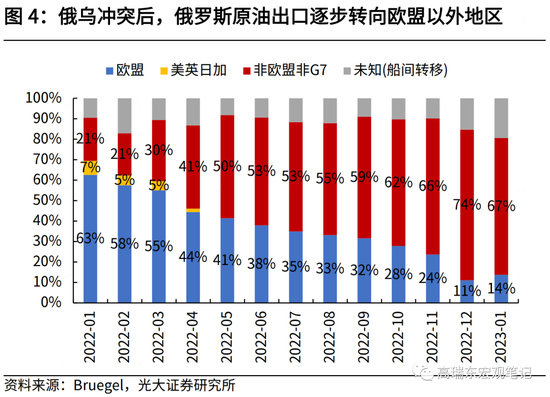

下半年,隨著俄羅斯成品油貿易逐步向歐盟以外地區(qū)轉移,減產空間有望收窄,疊加美國經濟步入結構性衰退,或將帶動油價中樞小幅下移。

2月13日,俄羅斯副總理曾表示,俄羅斯計劃在2023年將80%以上的原油和75%的石油產品轉向出口“友好國家”,指向俄羅斯正通過出口轉向等方式,逐步擺脫歐盟制裁。從俄羅斯海運原油轉移至亞洲地區(qū)的經驗看,成品油貿易也將通過多種方式逐步擺脫制裁,包括組建自有船隊、建立影子船隊、船對船轉移、折價銷售等方式。因而,隨著成品油貿易逐步轉向,預計下半年俄羅斯石油減產風險有望降低。

但總體而言,未來油價下行空間有限,我們預計下半年布倫特原油價格處在75-85美元/桶區(qū)間震蕩。

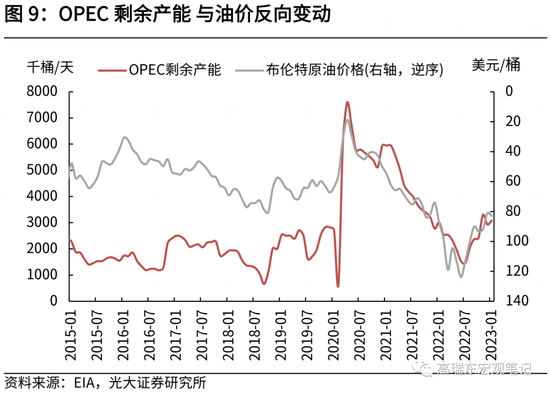

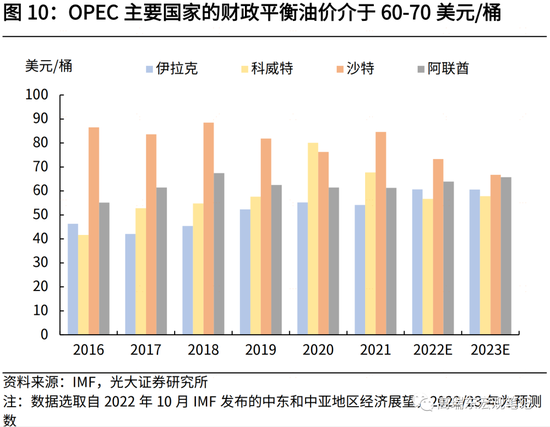

一是,當前全球原油閑置產能主要集中在OPEC國家,其通過產量調節(jié),能夠有效控制油價。鑒于其維護財政平衡的訴求,挺價意愿較強。若未來需求過快回落,OPEC大概率采取減產挺價措施。

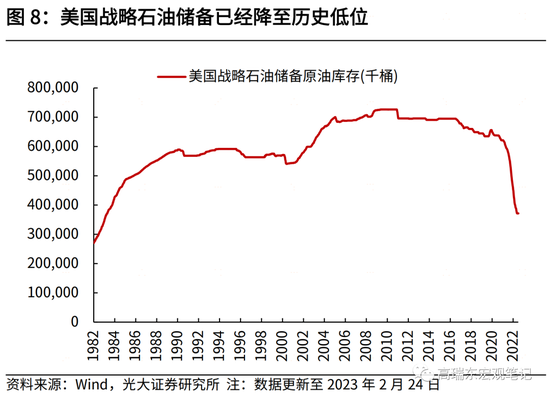

二是,美國存在回購戰(zhàn)略石油儲備的需求。去年10月,白宮曾承諾,當油價在每桶67至72美元或以下時,政府將會回購原油以填充戰(zhàn)略石油儲備。此前,美國為了平抑高汽油價格,2022年3月底宣布在6個月內從戰(zhàn)略石油儲備中釋放1.8億桶石油。截至今年2月初,美國戰(zhàn)略石油儲備庫存降至3.7億桶,達到近40年最低水平。今年4-6月,美國會再次釋放2600萬桶戰(zhàn)略石油儲備,此后庫存將降至3.45億桶,接近國際能源署要求的最低戰(zhàn)略石油儲備(要求成員國覆蓋90天的凈進口量,對應3.15億桶)。

三、預計6月實際利率大概率回正,美聯(lián)儲加息或步入尾聲

當前,隨著油價從單邊下行步入震蕩階段,以及能源分項權重下調,油價波動對于美國通脹的影響趨于收斂。今年1月,美國勞動部將能源分項權重下調至6.9%,去年1-12月權重平均為8.1%。去年上半年,美國能源價格環(huán)比平均上漲3.5%,拉動CPI環(huán)比上升0.3個百分點;下半年環(huán)比平均下降2.2%,拉動CPI環(huán)比下降近0.2個百分點。對于今年,假設在樂觀情況下,平均每月能源價格環(huán)比上漲1.5%(對應油價環(huán)比上漲約4%),拉動CPI環(huán)比上升0.1個百分點。

因此,未來通脹下行速度更多取決于滯后的住房價格何時回落,以及勞動力成本何時緩解。對于前者,從領先指標看,預計今年二季度或將看到住房通脹的回落。對于后者,由于超額儲蓄尚在、勞動力供給緊缺、居民債務負擔較低,美國勞動力市場和消費領域形成正反饋效應,持續(xù)加息對于抑制居民消費效果較弱,勞動力成本的緩解仍然偏慢,等待未來非農數(shù)據釋放進一步降溫信號。

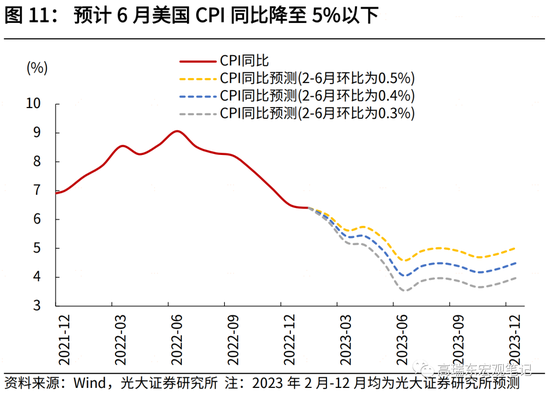

從美國通脹讀數(shù)來看,6月CPI同比大概率低于5%,在預計5月美聯(lián)儲加息至5%-5.25%的基礎上,對應實際利率回正。今年1月CPI單月環(huán)比跳升至0.5%,若假設今年2月-6月CPI單月環(huán)比分別為0.5%、0.4%(去年下半年核心CPI月環(huán)比均值為0.4%),下半年月環(huán)比均回落至0.3%,則預計6月CPI同比將分別回落至4.6%、4.1%,此后進入平臺期。

因此,若上半年內住房通脹開始回落、勞動力薪資增速延續(xù)收斂,在實際利率已經回正的基礎上,年中之后再度加息概率較低。這也意味著市場當前交易的緊縮預期或步入尾聲,近期美債、美元指數(shù)、黃金價格的調整或告一段落。

四、風險提示

俄羅斯石油減產超預期;國內經濟復蘇好于預期;歐美經濟維持較強韌性。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:衛(wèi)曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。