大公國際 宏觀研究團隊

2023年2月7日

傳統估值方法常用的有絕對估值法(DDM、DCF)、相對估值法(PE、PB、PS、EV/EBITDA)等,這些方法本身具有一定的局限性。在這樣的估值體系下,我國不少上市公司的估值與其價值不符。在此背景下,證監會主席易會滿于2022年11月21日在金融街論壇年會上提出要“探索建立具有中國特色的估值體系”。本文認為,建立具有中國特色的估值體系其底層邏輯是將中國特色的估值要素納入到中國上市公司的估值評估中,如承擔更多社會責任、肩負國家戰略任務、維護國家安全穩定、促進民生保障的優質上市公司,其估值將得到正向修正。其中,國有上市公司估值回歸將是重要一環。

一、國有企業在我國A股市場的重要地位

(一)市值占比高、行業分布廣

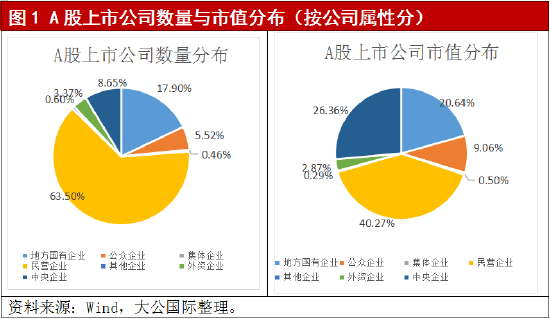

截至2022年12月20日,我國共有上市公司5039家,市值共計84.32萬億。從上市企業公司屬性來看,有民營企業、地方國有企業、中央企業、公眾企業、外資企業、集體企業和其他企業,是典型的多種所有制經濟并存的資本市場特征。從各類上市公司數量占比來看,前三類依次為民營企業、地方國有企業、中央企業,占比分別為63.50%、17.90%和8.65%。從各類上市公司市值占比來看,前三類依次為民營企業、中央企業和地方國有企業,占比分別為40.27%、26.36%和20.64%。由此可知,雖然國有(含中央及地方)上市公司數量遠不及民企,但其市值占比近A股一半,在A股市場占有重要地位。

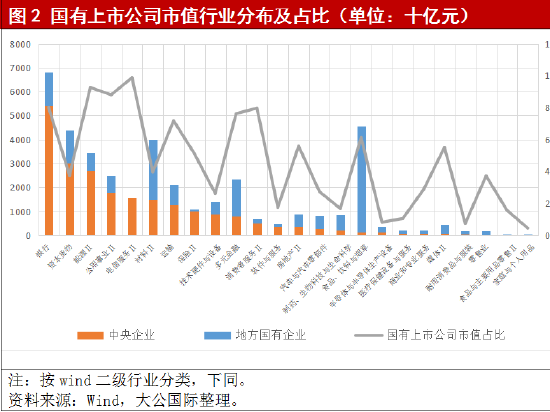

從證監會的行業分類來看,全部A股上市公司共分布在81個行業,其中中央企業涉及60個行業,地方國有企業涉及70個行業,兩者合計涉及76個行業,基本覆蓋各行各業。

從各行業上市公司數量來看,央企上市公司數量排名前五的行業分別為資本貨物、材料、技術硬件與設備、公用事業、運輸,分別有110家、74家、38家、33家和24家,地方國有企業上市公司數量排名前五的行業分別為資本貨物、材料、公用事業、食品飲料與煙草、房地產,分別有159家、130家、60家、56家和54家。

從各行業上市公司市值來看,央企上市公司市值排名前五的行業分別為銀行、資本貨物、能源、公用事業和電信服務;地方國有企業上市公司市值排名前五的行業分別為:食品飲料與煙草、材料、多元金融、銀行和資本貨物。

從市值占比來看,國有企業在電信服務、能源、公用事業、銀行、消費者服務、多元金融、運輸、食品、飲料與煙草、房地產、媒體、保險行業的市值占比均超過50%。

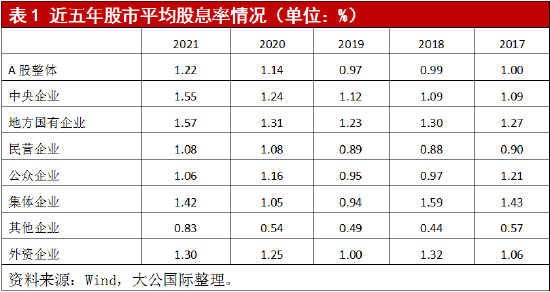

(二)高分紅、低估值

長期以來,國有企業上市公司被市場普遍認為存在高分紅、低估值等特點。從近五年各類企業股息率情況來看,國有企業在近幾年尤其疫情以來,仍保持著較高的股息率,而其他類型企業受經濟周期、外部環境影響較大,股息率偏低或較不穩定。

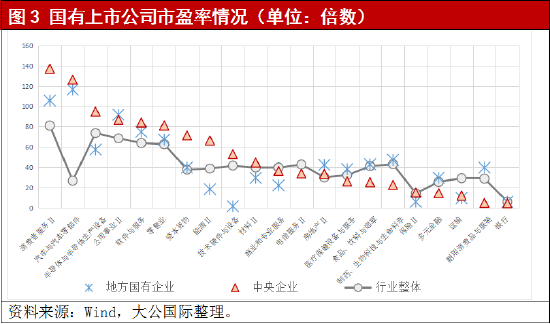

估值方面,以市盈率(PE)為例,A股各行業間估值差異較大,其中消費者服務、半導體類、軟件與服務等類估值普遍更高,這類行業企業以成長股為主。而估值較低的有銀行、多元金融、保險等。從央企估值情況來看,央企PE低于行業整體PE的行業有商業和專業服務、醫療保健設備與服務、食品、飲料與煙草、制藥、生物科技與生命科學、保險、多元金融、運輸、耐用消費品與服裝和銀行業。地方國有企業中,PE低于行業整體PE的行業主要有半導體、能源、技術硬件與設備、材料、商業和專業服務、保險、運輸和銀行業。

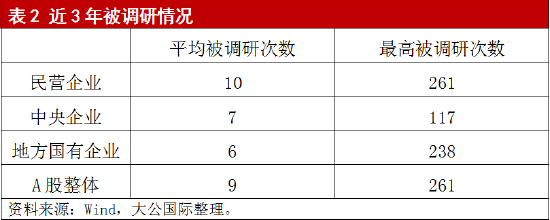

從已披露的上市公司調研數據來看,地方國有企業平均被調研次數為6次,中央企業平均為7次,均低于民營企業的10次。從被調研最高次數看,中央企業最高為117次,遠低于地方國有企業的238次和民營企業的261次。

二、中國特色估值體系的上層目標及體系下的主要變化

(一)探索建立中國特色估值體系的上層目標是建設中國特色現代資本市場

2022年8月,證監會主席易會滿在《求是》發表文章《努力建設中國特色現代資本市場》,首次正式提出“中國特色現代資本市場”的概念。我國是在社會主義市場經濟條件下建設資本市場,市場的發展定位、功能職責須與社會主義基本制度相適應,一味的照搬西方發達國家的金融市場制度容易水土不服。因此,探索和建立中國特色現代資本市場,是中國式現代化發展的必然選擇,而探索建立具有中國特色的估值體系,是建設中國特色現代資本市場目標任務的進一步細化。

(二)國有上市公司、戰略新興產業的優質上市公司估值有望得到正向修正

本文認為,探索建立中國特色估值體系的底層邏輯是將帶有“中國元素”的價值評估要素納入到中國上市公司的價值評估體系中,如承擔更多社會責任、肩負國家戰略任務、維護國家安全穩定、促進民生保障的優質上市公司,其估值有望得到正向修正。

一方面,相關領域的國有企業估值有望回歸。一是當前國有上市公司普遍估值偏低的領域,如銀行、保險、多元金融、運輸、醫療保健設備與服務、制藥、生物科技與生命科學等;二是承擔國家重大項目建設、產業引領發展、技術攻關及對國民經濟有支柱功能的領域,如基建、能源、創新技術、半導體及芯片,以及房地產、建筑行業;三是對經濟發展、社會穩定和民生保障有重要意義的領域,如國防軍工、國企改革、社會保障、醫療衛生等。

另一方面,符合國家戰略發展的新興產業有望獲得更好的估值。如綠色轉型、數字化轉型、新能源新材料、“卡脖子”等領域的優質上市企業,專精特新類企業等。

三、國有企業在探索建立中國特色估值體系中的重要作用

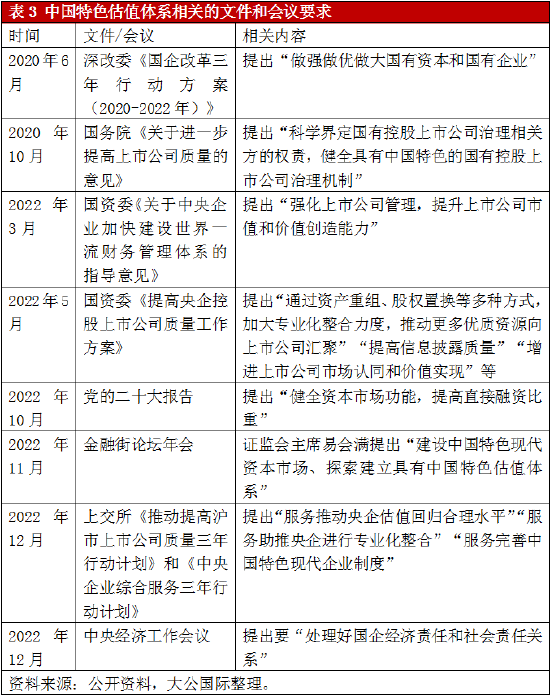

通過對近年來的相關文件及會議梳理可發現,推動國有企業估值回歸,是探索建立中國特色估值體系的重要一環。2022年3月,國資委《關于中央企業加快建設世界一流財務管理體系的指導意見》明確提出要“強化上市公司管理,提升上市公司市值和價值創造能力”。隨后5月國資委《提高央企控股上市公司質量工作方案》再次提出要“增進上市公司市場認同和價值實現”。11月證監會主席易會滿提出要“探索建立具有中國特色估值體系”后,上交所于12月初發布《推動提高滬市上市公司質量三年行動計劃》和《中央企業綜合服務三年行動計劃》,提出要“服務推動央企估值回歸合理水平”。總的來看,在探索構建中國特色估值體系的道路中,推動國有企業估值回歸,將是探索建立中國特色估值體系的一項重要任務。

對于國有企業來說,一是苦練內功,提升內在價值、核心競爭力。其中,國資委2022年5月27日發布的《提高央企控股上市公司質量工作方案》為央企改革指明方向,文件提出要按照“做強做優一批、調整盤活一批、培育儲備一批”的總體思路,積極做優存量,穩步做精增量;二是通過加強投資者關系維護,引導估值回歸。從近期各類政策文件要求來看,下階段國有企業將進一步強化投資者關系管理,常態化召開業績說明會,增進上市公司市場認同和價值實現,讓投資者更好地認識國有企業的內在價值;三是優化股東結構和分紅政策,強化股東回報。通過制定合理持續的利潤分配政策,鼓勵符合條件的上市公司通過現金分紅等多種方式優化股東回報。

報告聲明

本報告分析及建議所依據的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,不構成任何投資建議。投資者依據本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。