文/ 銀科研究院 王秋涵、胡昱琳

核心觀點

當前,在新能源汽車滲透率不斷提升的大背景之下,消費者對于續駛里程的要求也逐漸提升,而三元和磷酸鐵鋰等傳統鋰電池受限于單體能量密度、安全性能等問題,業內也在逐步探索新型動力電池,其中固態電池和鈉離子電池是最主流的研發方向。

固態電池的核心優勢在于高能量密度帶來的續駛里程大幅提升,而鈉離子電池的核心優勢在于長循環壽命下的成本低廉,并且二者均具備較高的安全性,能很好地對當前傳統鋰電池形成有益補充,預計未來鈉離子電池的產業化進程將快于固態電池。

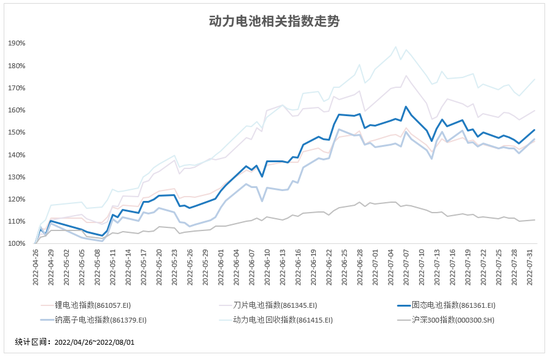

投資層面,當前市場的關注點主要集中于正負極材料等上游資源端和中游電池環節,相關指數“固態電池”和“鈉離子電池”近三月累計漲幅分別為51.15%和46.97%,相對滬深300指數分別跑贏40.46和36.28個百分點。

事件驅動

海內外巨頭積極推進新型動力電池研發生產

近日,贛鋒鋰業新型鋰電池科技產業園在重慶開工,擬建設國內最大固態電池生產基地,主要方向包括電芯、模組、BMS及電池包系統解決方案。據悉,贛鋒鋰業于2016年開始布局固態電池研發及生產,已形成2GWh固態電池產能,并與東風汽車合作開發首批高比能固態電池車型風神E70,實測續駛里程超過400公里。

今年6月,寧德時代董事長曾毓群在重慶車展上透露,公司正在進行全固態電池、半固態電池和凝聚態電池的創新研發,并將于2023年實現第二代鈉離子電池的產業化,能量密度可達200Wh/kg,與當前三元鋰電池相當,同時可與鋰電池混用組成AB電池包。

此外,近期上汽集團也表示將于2023年量產與清陶新能源共同研發的千公里以上長續航固態電池車型,同時配備固態電池4C快充技術。

海外方面,松下、LG化學等動力電池巨頭,以及豐田、寶馬、大眾等汽車巨頭也在紛紛布局固態電池,積極推動固態電池車型的商業化落地。

來源:公開信息,銀科金融研究院

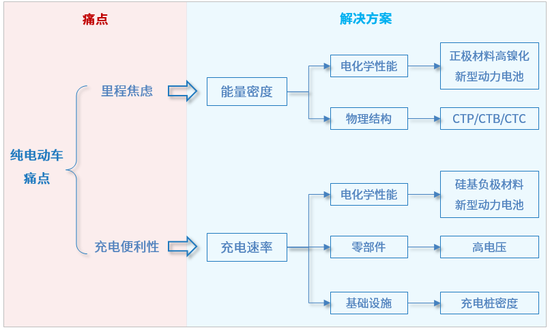

來源:公開信息,銀科金融研究院眾所周知,當前三元鋰電池和磷酸鐵鋰電池已成為動力電池的主流技術路徑,產業鏈相對成熟,那么是什么原因又驅動海內外動力電池及汽車巨頭競相探索新型動力電池的商業化落地呢?

我們認為,主要原因還是在于當前新能源汽車領域,尤其是純電動汽車領域存在的續駛里程焦慮問題。正如我們此前文章《麒麟出世,開啟動力電池新紀元》中所表述的,要解決里程焦慮問題,核心方案在于從電化學性能和物理結構兩個方面提升動力電池的能量密度,其中新型動力電池就是著重從電化學性能方面入手的一次有益嘗試。

來源:銀科金融研究院

來源:銀科金融研究院受產業化加速推進帶動,近期市場對新型動力電池的關注度較高,自今年4月底低點以來,固態電池指數(861361.EI)和鈉離子電池指數(861379.EI)的累計漲幅分別達51.15%和46.97%,分別跑贏滬深300指數40.46和36.28個百分點。

技術路徑

新型動力電池

可有效解決能量密度和安全性能問題

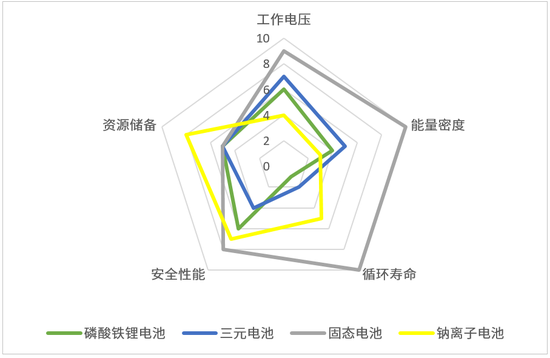

當前,三元鋰電池和磷酸鐵鋰電池依然是動力電池領域的主流技術方向,分別主要應用于電動乘用車市場和電動商用車市場,基本形成二分天下態勢,但在實際應用中,二者的缺陷也比較明顯,主要體現在能量密度和安全性能兩大核心指標上。

其中,三元鋰電池最大的劣勢在于安全性能較差,在高溫環境或者受到猛烈撞擊時容易起火爆炸;而磷酸鐵鋰電池則相對更為安全,但其單體能量密度相對較低。因此,業內仍在探索研究能夠同時滿足能量密度和安全性能雙重指標的動力電池類型及系統解決方案,固態電池和鈉離子電池或許將成為重要突破口。

從實驗室數據來看,固態電池的主要優勢在于單體能量密度較高,大約分別為三元鋰電池和磷酸鐵鋰電池的2倍和2.5倍,并且在安全性能等方面也有較為顯著的優勢;而鈉離子電池的優勢主要體現在循環壽命、安全性能、儲量和成本等方面,但單體能量密度相對較低,當前技術水平下僅適用于儲能和低速電動車領域,或者與鋰電池混合應用于AB電池方案中。

備注:以上固態電池和鈉離子電池為實驗室狀態下數據

備注:以上固態電池和鈉離子電池為實驗室狀態下數據 來源:公開信息,銀科金融研究院

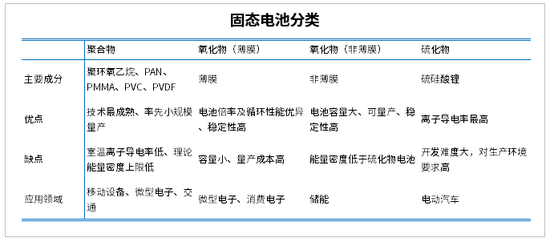

來源:公開信息,銀科金融研究院簡單來講,固態電池是指采用固態電解質的鋰離子電池,相對傳統鋰電池省去了電解液和隔膜。根據使用電解質的不同,當前固態電池主要類型包括聚合物固態電池、氧化物固態電池和硫化物固態電池,其中聚合物固態電池技術相對成熟,率先實現小規模量產,但未來主流技術路徑仍待市場驗證。此外,在負極材料方面,除硅基負極外,固態電池也可以采用鋰金屬作為負極材料,將大為提升電池本身的單體能量密度。

來源:公開信息,銀科金融研究院

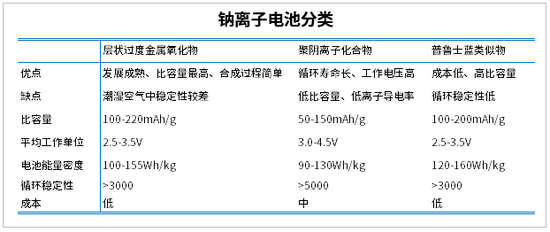

來源:公開信息,銀科金融研究院而鈉離子電池是指利用鈉離子替代鋰離子,實現在正極和負極之間移動來充放電。根據選用的正極材料不同,當前鈉離子電池類型主要包括層狀過度金屬氧化物類電池、聚陰離子化合物類電池和普魯士藍類電池等,其中寧德時代選取的技術路徑是以普魯士類材料為正極材料。

來源:公開信息,銀科金融研究院

來源:公開信息,銀科金融研究院雖然,當前固態電池和鈉離子電池均未實現量產,但全球主要動力電池和汽車巨頭均有研發布局和生產規劃,預計到2030年全球固態電池出貨量可突破500GWh,其中中國占比將接近一半,形成超3000億產值規模。而根據EVTank測算,到2026年中國鈉離子電池出貨量將超過360GWh,理論市場規模接近1500億元。

產業鏈

核心價值環節在于上游原材料端

整體來看,固態電池與鈉離子電池產業鏈相對簡單,核心價值環節都在于上游原材料端。但由于電池結構有所差異,成本構成也有所不同。

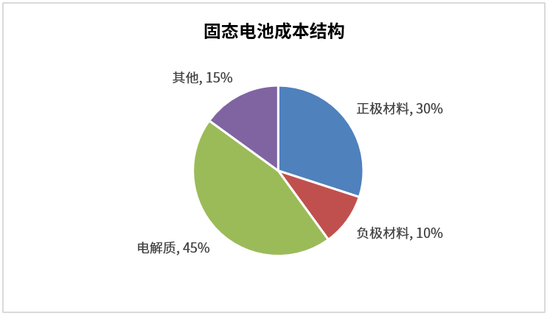

其中,固態電池在正負極材料方面與傳統鋰電池趨同,核心差異在于電解質方面。成本結構方面,當前電解質成本占比接近50%,也是造成固態電池成本相對傳統鋰電池成本要高30%~40%的主要原因。未來,固態電池產業化的關鍵在于電解質技術的突破,以及成本的下降,預計到2026年有望降至與當前三元鋰電池成本相當。

來源:公開信息,銀科金融研究院

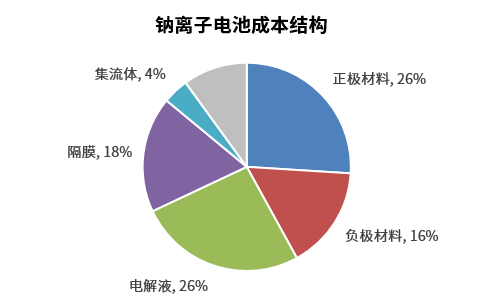

來源:公開信息,銀科金融研究院當前,鈉離子電池的核心技術瓶頸和價值環節主要集中在正負極材料上,成本占比合計超過40%,其中正極材料直接決定了電池本身的性能。但整體來看,鈉離子電池因鈉儲量豐富以及循環壽命長等原因,綜合成本僅為磷酸鐵鋰電池的一半。未來,鈉離子電池產業化的核心仍在于能量密度的提升。

此外,值得一提的是,雖然鋰資源相對鈉資源儲量較為缺乏,但未來隨著動力電池回收技術的不斷成熟以及規模化優勢凸顯,鋰、鈉、鎳、鈷等金屬資源均可實現充分地回收利用,也有助于動力電池成本的進一步下探。

來源:公開信息,銀科金融研究院

來源:公開信息,銀科金融研究院投資分析

市場關注度聚焦

正負極等上游資源端和中游電池環節

以2022年4月26日為基期,近三個月,動力電池相關指數持續走強,均跑贏滬深300指數。具體來看,鋰電池指數(861057.EI)、刀片電池指數(861345.EI)、固態電池指數(861361.EI)、鈉離子電池指數(861379.EI)、動力電池回收指數(861415.EI)累計漲幅分別為45.96%、60.01%、51.15%、46.97%和73.86%,相對滬深300指數分別跑贏35.27、49.32、40.46、36.28和63.17個百分點。

來源:Choice,銀科金融研究院

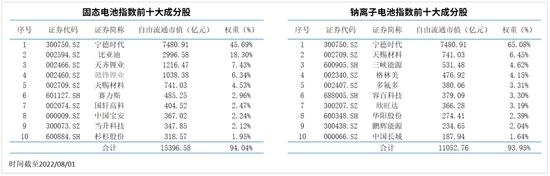

來源:Choice,銀科金融研究院固態電池指數和鈉離子電池指數成分股分別為19和18只,集中度都較高,前三大成分股按自由流通市值計算,合計占比均超過70%,主要以電池龍頭和上游資源端龍頭企業為主。其中,固態電池和鈉離子電池均有布局的寧德時代在兩大指數中的權重分別高達45.69%和65.08%。

來源:Choice,銀科金融研究院

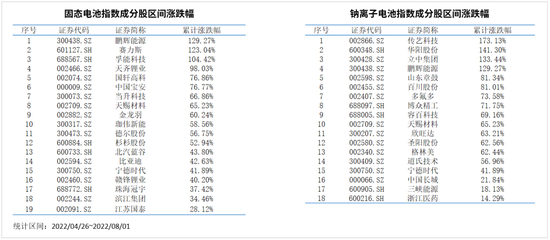

來源:Choice,銀科金融研究院個股方面,以2022/04/26為基期,近三個月兩大指數成分股實現了全面上漲,其中漲幅超100%和50%的個股數量分別為7只和26只,涉及領域主要集中在正負極材料等上游資源端和中游電池環節。

來源:Choice,銀科金融研究院

來源:Choice,銀科金融研究院未來,在新能源汽車滲透率不斷提升的大背景之下,動力電池作為占整車成本最大的核心零部件,將充分受益行業變革帶來的紅利,相關企業存在巨大的投資機會,而固態電池和鈉離子電池作為傳統鋰電池的有益補充,大概率也將迎來產業化大機遇。此外,隨著新能源汽車保有量的不斷提升,動力電池回收產業也是值得關注的細分領域。

(本文作者介紹:銀科控股設立的金融領域研究機構,聚焦宏觀經濟、產業方向和財富管理領域的熱點、前沿問題。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。