意見領袖 | 彭文生、李雅婷

正文

近期,俄烏沖突對能源供給帶來巨大的沖擊,導致煤油氣等化石能源價格大幅度攀升。本輪能源供給沖擊一方面推動歐盟進一步加速綠色轉型,另一方面給各國能源供應帶來挑戰,促使煤炭需求的上升,很多國家暫緩了退煤進程,碳排放上升的風險加大。那么,本輪的能源供給沖擊究竟對全球碳中和目標的實現以及綠色轉型帶來什么樣的影響?本文基于綠色溢價的分析框架,將能源供給沖擊和碳交易、碳稅等碳定價機制對綠色轉型的影響進行比較分析,并在此基礎上展望了沖擊之后的全球綠色轉型發展方向,以及對我國綠色轉型的影響和政策建議。

一、能源供給沖擊與碳定價的同與不同

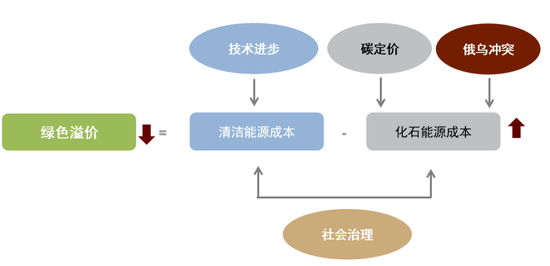

分析能源供給沖擊對綠色轉型的影響應該理解綠色轉型的實質。根據中金研究去年發布的《碳中和經濟學》,實現碳中和主要是清潔能源替代化石能源的過程,而推動經濟主體用清潔能源替代化石能源的動力是不斷降低的綠色溢價。簡單來講,綠色溢價就是清潔能源成本和化石能源成本的差別。現在大部分清潔能源的系統成本仍然高于化石能源,實現碳中和的過程就是要推動清潔能源成本低于化石能源成本。實現這一目標有兩種方式:一種方式是降低清潔能源成本,主要靠技術進步;另一種方式是提升化石能源成本,通過碳交易、碳稅等碳定價方式增加化石能源使用的成本,降低經濟主體使用化石能源的動力(圖表1)。

圖表1: 《碳中和經濟學》綠色溢價框架

資料來源: 中金研究院

資料來源: 中金研究院俄烏沖突帶來的能源供給沖擊會導致煤炭、石油、天然氣等化石能源成本的上升。在供給端體現為生產成本上升,在需求端體現為實際收入下降。與碳定價對經濟帶來的影響類似,都會給經濟發展帶來滯脹。也就是說,在沒有技術進步的情況下,僅靠化石能源成本上升實現碳中和,經濟發展要付出滯脹的巨大代價。

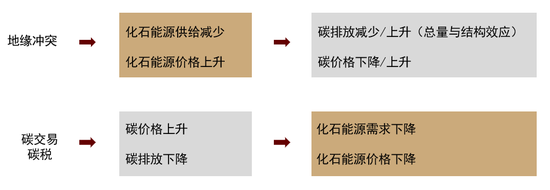

但實際上,碳定價與能源供給沖擊對能源價格和碳減排的作用機理是不一樣的,也因此給綠色轉型帶來不同的影響。對于能源供給沖擊,在給定的能源需求不變的情況下,化石能源價格將會被推高,由此可能會促使各部門減少對化石能源的使用,有利于碳減排。碳排放減少后對碳排放權的需求也會減少,導致碳價格的下降。歐盟碳市場的碳配額價格在俄烏沖突爆發初期驟然下跌在某種程度上也反映了這一點。

值得注意的是,以上分析并不能簡單地得出地緣沖突將帶來碳排放總量減少的結論。因為雖然沖突帶來的能源價格上升在一定程度上會抑制化石能源消費,有助于碳排放減少,但也迫使經濟主體更多使用便宜但更不清潔的煤炭。如果說前者是從用能總量上有助于碳減排,那后者則是在能源結構調整方面帶來了更多的排放。因此,地緣沖突對全球碳排放的影響取決于總量和結構效應的相對大小。但從兩種反向作用產生影響的時間看,化石能源消費總量的變化應該先于能源結構的變化。

圖表2: 地緣沖突和碳約束:對能源價格與碳排放的影響

資料來源: 中金研究院

資料來源: 中金研究院與地緣沖突不同,碳交易和碳稅會首先作用于碳價。當碳價上升時,減少碳排放的動力增強,從而推動化石能源消費需求的下降,帶來化石能源價格的下降。這兩種方式都有可能導致碳排放下降,但是對傳統的化石能源影響是不一樣的。地緣沖突導致化石能源價格上升,碳交易和碳稅導致化石能源價格下降。圖表2總結了這兩種不同的影響路徑。

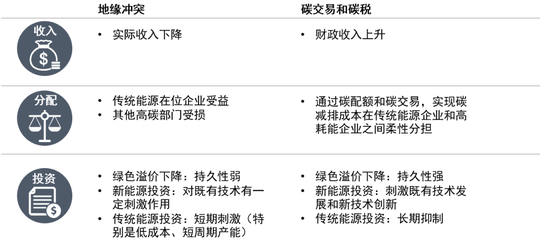

這兩種不同的路徑對經濟和投資產生不同的影響。在地緣沖突的情況下,實際上是能源供給下降,帶來實際收入下降,但同時使得現有的能源生產企業反而受益,而高能耗、高碳部門以及消費者則會受損;碳交易和碳稅則是帶來政府的財政收入上升,使得政府更有能力推動綠色轉型,且通過碳定價實現碳減排成本在不同企業之間更合理的分擔。

從投資的角度來看,由于地緣沖突持續多少時間存在不確定性,因此對清潔能源投資的刺激將主要作用于成熟技術;對于傳統能源短期存在刺激作用,但因為長期碳減排目標不變,所以會優先刺激低成本、短周期的傳統能源產能投資。碳交易和碳稅所帶來的綠色溢價下降相對會更持久一些。對清潔能源,將既帶來對成熟技術的投資增加,也促進新技術投資的增加;對傳統能源的投資,則有明顯的抑制作用。

圖表3: 地緣沖突和碳約束:對經濟與投資的影響

資料來源: 中金研究院

資料來源: 中金研究院二、能源供給沖擊下的全球綠色轉型展望

俄烏沖突前的十多年時間,支撐全球主要經濟體持續推動綠色轉型主要是靠“三個替代”,即天然氣替代煤炭發電(“氣替代煤”),可再生能源替代煤炭發電(“可再生替代煤”),以及電動車替代燃油車(“電替代油”)。三種替代歸根結底是在政策支持下頁巖氣、可再生能源發電和電動車技術帶來的清潔能源相對低價的紅利。頁巖氣革命使得2010-2020年天然氣價格維持在較低水平,推動主要經濟體的發電結構都不同程度地經歷了天然氣替代煤炭;風電和光伏的發電成本在過去的十多年內持續下降,在不考慮系統成本的情況下,許多地區的風光發電成本已經低于燃煤發電;電動車市場滲透率的不斷提升持續強化了全球石油需求將快速見頂的預期,導致上游投資持續下降。因此,要了解這一輪能源供給沖擊將給全球綠色轉型帶來怎樣的影響,可以從分析上述三個替代進程入手。

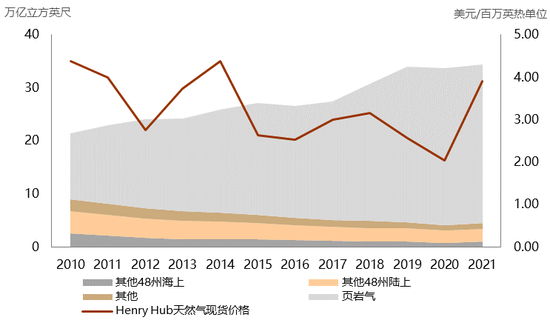

(一)天然氣替代煤炭還將繼續嗎?

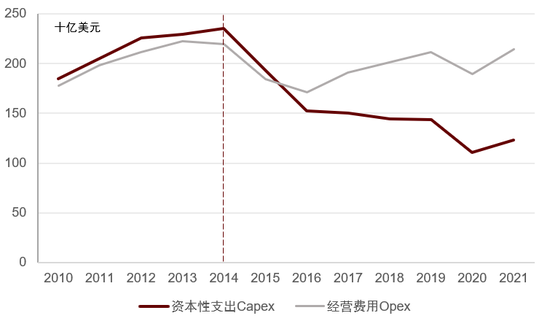

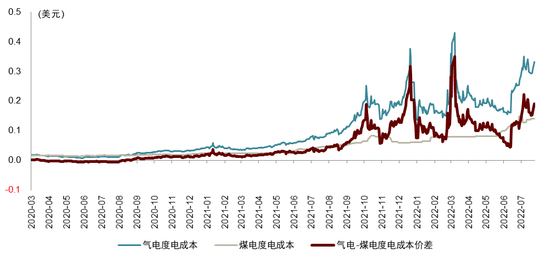

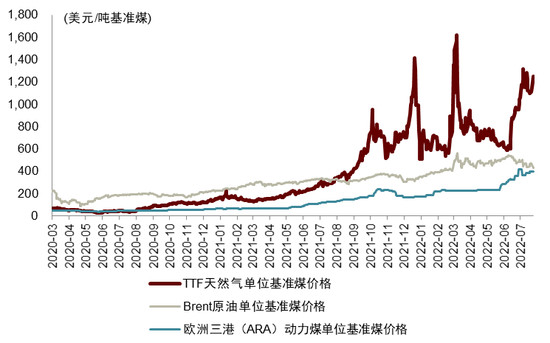

如上所述,過去一個時期全球“氣替代煤”進展順利主要得益于低價天然氣。天然氣低價的主要原因是從本世紀初開始爆發的頁巖氣革命(圖表4)。但是,長期低價導致上游投資從2014年開始持續下降(圖表5),并于2021年反映到了回升的價格上。隨著天然氣價格的持續上漲,天然氣在發電領域替代煤炭的進程就開始面臨越來越大的壓力。俄烏沖突加速了天然氣價格的上升,特別是考慮到未來歐盟最終將逐步與俄氣脫鉤,進一步加大了天然氣替代煤電的阻力。我們根據荷蘭TTF天然氣期貨價格和歐洲三港(ARA)動力煤FOB價格,對氣電和煤電的度電成本進行估算,發現自去年下半年來,氣電和煤電度電成本的價格差屢次沖高。俄烏沖突后,氣電和煤電度電成本最高曾相差0.35美元。盡管今年4月以來價差有所回落,但仍顯著高于去年同期水平(圖表6)。

圖表4:美國各類天然氣開采情況

資料來源: IEA,中金研究院

資料來源: IEA,中金研究院圖表5: 全球天然氣資本開支和經營費用

圖表6: 氣電和煤電度電成本價格差走勢

資料來源: 同花順iFinD,中金研究院;注:按每度電耗天然氣0.19標方、耗煤(Q6000)350克折算

資料來源: 同花順iFinD,中金研究院;注:按每度電耗天然氣0.19標方、耗煤(Q6000)350克折算不難看出,雖然俄烏沖突不一定是阻礙氣替代煤的主因,但它可能是歐洲國家決定暫緩退煤的“最后一根稻草”。目前,希臘已經明確要將棄煤進程從2025年推遲到2028年。英國、意大利、德國和波蘭等煤炭消費大國采取了延長燃煤機組服役時限、啟動煤炭戰略儲備、提高煤礦產量等措施確保煤炭供應。受能源供給沖擊影響,保加利亞和土耳其等仍在制定或考慮退煤計劃的國家也紛紛延緩退煤進展(圖表7)。

圖表7: 歐洲國家推遲或可能推遲退煤進程情況

資料來源: 路透社、彭博社、獨立報、SVJ、PV magazine、煤炭網,中金研究院;注:● 表示明確推遲退煤進程,● 表示可能推遲退煤進程(采取影響退煤的行動或已開展的退煤計劃推進遲緩)

(二)可再生能源會更快地替代煤炭嗎?

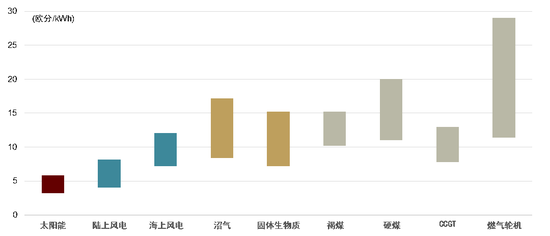

俄烏沖突前,一方面可再生能源的發電成本持續降低。過去十幾年,太陽能、風能等新能源生產成本快速下降,2021年全球新能源電力平均成本已經低于化石能源電力成本,集中式光伏發電和風電的平均發電成本較2009年分別下降了7.5倍和1.6倍[2]。目前,在很多國家,可再生能源的發電成本已經低于化石能源。Fraunhofer[3]基于德國2021年市場數據測算各類發電技術的平準化發電成本顯示,太陽能光伏和陸上風電的發電成本已明顯低于其它化石能源(圖表8);另一方面,煤炭價格在經歷了上一個低價周期后[4],于2021年伴隨疫后經濟復蘇已經進入上漲周期。俄烏沖突帶來的對俄煤制裁,進一步推高了煤價,且很可能將延長這一輪煤價上漲周期的持續時間。世界銀行2021年預測這一輪煤價上漲將在2022年見頂,更近期的預測[5]則普遍認為煤價上漲周期不會很快結束。這無疑將利好可再生能源發電替代煤電的進程。

圖表8: 基于德國2021年市場數據測算的各技術平準化發電成本(LCOE)

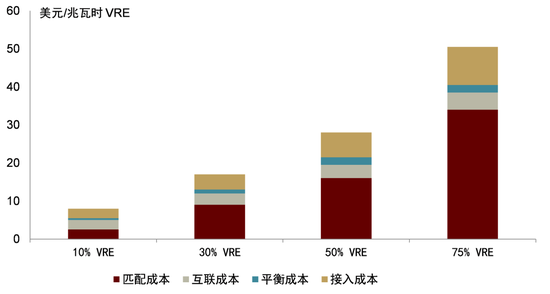

盡管如此,未來可再生能源能否抓住時機,加速對煤電的替代,還要看可再生能源經濟性的優勢能否繼續發揮出來。毋庸置疑的是,可再生能源的發電成本還將繼續下降,根據國際可再生能源署估計,到2025年,全球陸上風力發電的加權平均成本可下降26%,海上風力發電成本可下降35%,聚光太陽能發電技術成本可下降至少37%,太陽能光伏發電技術成本可下降59%。但是,我們必須看到,隨著可再生能源在各國電力系統滲透率的提高,其間歇性、波動性的缺陷給系統穩定運行帶來的沖擊也將越來越大,這意味著整個電力系統要付出更多的成本用于平抑功率波動、增加轉動慣量、提高預測精度、保證穩定運行等。根據經合組織核能署的一項研究[7]表明,當非水可再生能源在電力系統的滲透率達到10%之后,系統成本開始明顯上升,且隨著滲透率的升高而加速提升(圖表9)。經過過去十多年的發展,主要電力消費國的可再生能源滲透率已經有了較大的提升,其中德國已經接近30%。事實上,歐洲整體已經達到17%,丹麥甚至已經超過了50%(圖表10)。對于這些可再生能源滲透率已經較高的國家,未來煤價高位的替代紅利相對較小。

圖表9: 不同可再生能源滲透率下系統成本

資料來源: 經合組織核能署,中金研究院。注:VRE為波動性可再生能源如風電、光伏等。不同VRE滲透率下度電系統成本測算中考慮一定的靈活性水電、電網互聯基礎支撐。

圖表10: 典型國家可再生能源滲透率

資料來源: BP統計年鑒,中金研究院。注:可再生能源滲透率=波動性可再生能源發電量/總發電量;圖中展示年度電量超過500TWh的主要能源消費國2021年可再生能源滲透率情況。

因此,我們看到,歐盟此時推出對清潔能源支持力度更大的REPowerEU方案。與此前公布的“Fit for 55”一攬子提案相比,此次將2030年可再生能源在能源消費中的占比目標從40%提高到45%,意味著歐盟可再生能源裝機有望從目前的511吉瓦增加到2030年的1236吉瓦,其中,光伏發電累計裝機達到600吉瓦,包括陸上和海上在內的風電累計裝機達到480吉瓦;綠氫產量由560萬噸/年激增到2000萬噸/年[8]。這些政策目標可為歐洲可再生能源經濟性提供更強保障,促進相關技術進步,從而惠及其他地區,助力可再生能源對煤炭的替代。

(三)電替代油一定會迎來更大利好嗎?

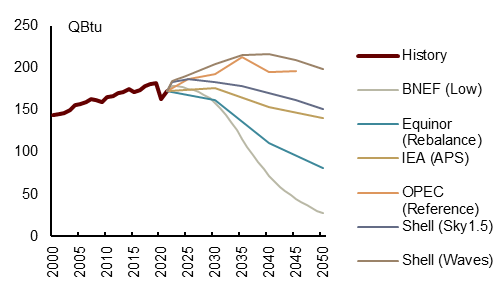

與上面兩種替代不同,過去十幾年電動車的發展并沒有在路面交通領域帶來電力對燃料油的大規模替代,更多地是由電動車產業的迅速崛起形成了市場對石油需求預期的重構。在看好電動車產業加速發展的大背景下,越來越多的機構形成了全球石油需求即將達峰的預期,其中,預測最早的達峰年甚至在2027年(圖表11)。這種預期帶來的一個后果是,油氣公司持續減少資本支出,上游投資不足,供需逐漸處于緊平衡狀態。IEA數據顯示,2021年全球上游油氣投資規模僅為2019年疫情爆發前的70%左右,為2014年的45%。疫后經濟復蘇推動石油需求快速上漲,供給不足推高油價。這就是俄烏沖突前油價開始攀升的主要原因。俄烏沖突后,俄油產能被移出有效供給,油價被進一步推高。

高油價無疑將有利于電動車的發展,但電替代油要真正形成一定規模,我們仍然需要回答兩個問題:高油價對電動車的發展有多大影響?這種影響可以持續多長時間?

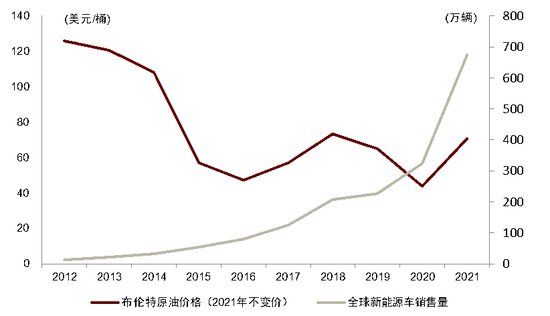

油價對電動車市場滲透率的影響,應該從電動車產業發展階段來看。過去十幾年,電動車快速發展,經歷了“從無到有”階段,并剛剛進入“從小到大”階段。在“從無到有”階段的大部分時間,全球油價處于相對低位(圖表12),電動車產業面臨的主要是續航里程、充電體系等技術問題以及相應的高購置成本問題,還有生產端的量產能力問題。在技術創新、產品迭代和規模化的過程中,政策對電動車的影響更大。因此,我們可以看到,在這個時期,中美歐等電動車發展較快的國家和地區,對新能源產業以補貼、退稅、提高節能環保標準、限制燃油車銷售比例等不同的形式給予了強力政策支持,拉動了產業的快速發展。在這一時期,油價對影響消費者購買電動車意愿的作用相對有限。Shafiei等在2012年針對冰島電動車購車意愿做的調查研究顯示,人們認為只有電動車價格下降且不用擔心充電問題時,高油價才能推動電動車占領汽車市場。

圖表11: 部分機構的全球石油需求預測

資料來源: RFF,BNEF,Equinor,IEA,OPEC,Shell,中金研究院

資料來源: RFF,BNEF,Equinor,IEA,OPEC,Shell,中金研究院圖表12: 全球油價與電動車銷售量

資料來源: BP,EVvolumes,中金研究院

資料來源: BP,EVvolumes,中金研究院在產業發展進入“從小到大”的階段后,電動車的產業成熟度達到較高水平,技術問題逐步得到解決,更多的消費者逐步形成電動車使用習慣。此時,我們認為,消費者購買意愿受支持性政策的影響有所減少,受油價的影響將有所增強。江蘇大學2022年的一項研究[9]對3000多份問卷調查的觀測值進行分析認為,油價大幅上漲將顯著提升消費者購買純電動車的意愿。該研究顯示,當油價處在高位并繼續上漲時,哪怕取消補貼和免征購置稅等支持政策,消費者購買純電動車的意愿大概率不會降低;在同樣的情景下,消費者也更能忍受續航里程較低、充電便利度低的車型。另外,高油價也為推動政策制定者出臺諸如禁售燃油車等具有更大力度的政策創造條件。例如,歐盟2022年5月公布的RePowerEU行動方案在3月版本的基礎上增添了油氣節能和提高能效等新舉措;歐洲議會還表決通過了2035年后歐盟境內禁售包括混合動力汽車在內的燃油車的提案。

那么,電動車的高油價紅利能持續多久呢?目前,有一種觀點認為,基于過去油氣產業發展的規律,即高油價必然帶來對上游投資的增加,從而再次迎來低油價[10],這意味著電動車高油價紅利可能迅速消失。預測短期油價是一件很有挑戰的事情,也并非本文的重點。根據世界銀行2022年4月對大宗商品價格預測,俄烏沖突將促使高油價持續到2024年。從更長期看,油價是否會持續保持在一個相對較高的水平,需要看投資者對石油這一高碳能源的未來是否重拾信心,改變對未來石油需求的預期。2021年當油價開始走高時,這種信心似乎并沒有建立。事實上,高油價給電動車帶來的發展紅利反而會強化石油加速見頂的預期。如果只從這個角度看,未來油價保持在較高水平的可能性將進一步上升。

三、能源供給沖擊對我國“雙碳”行動的影響

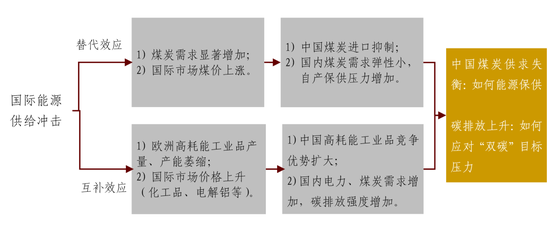

俄烏沖突之前,特別是去年下半年經歷能源供應緊張以來,我國就已經面臨兼顧能源保供和“雙碳”行動的雙重挑戰。俄烏沖突帶來的全球能源供給沖擊導致應對該挑戰的難度進一步加大。這主要是由于,一方面在歐洲煤炭對天然氣替代效應的作用下,我國煤炭進口成本上升,導致煤炭供應壓力增大;另一方面在中歐高耗能工業品的互補效應下,我國高耗能產品生產增加帶動工業用煤需求增加。煤炭供需領域的減和增,不僅增加了能源保供的難度,也推動能源消費相關碳排放上升(圖表13)。具體分析如下:

圖表13: 國際能源供給沖擊對國內能源、工業領域影響鏈條示意圖

資料來源: 中金研究院

資料來源: 中金研究院(一)歐洲煤代氣的替代效應影響

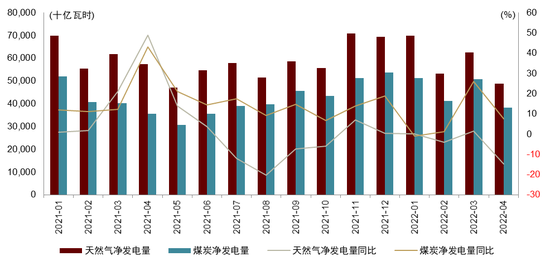

煤炭是天然氣的主要替代能源,應用場景重疊度高且具備經濟性優勢。此次全球能源供給沖擊主要由天然氣供給短缺引起,而發電是天然氣的主要應用場景,與煤炭的下游應用重合度較高。2021年歐洲(經合組織)凈發電量中,氣電、煤電和燃油發電的比例約為17:12:1。煤電規模與氣電較為接近,且可以高效替代氣電實現調峰,因此煤電替代氣電是當前的主要能源替代形式。

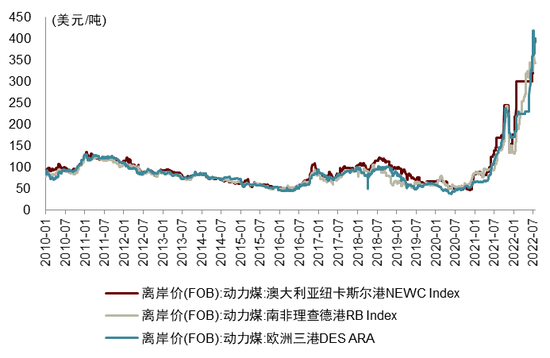

煤炭價格優勢顯著。以歐洲市場具有代表性的石油、天然氣和煤炭價格為例,我們選取了Brent原油、TTF天然氣和歐洲三港(ARA)動力煤進行價格比較。為方便不同能源品種間比價,我們以歐洲三港(ARA)動力煤熱值作為基準,將其他兩種能源折算為基準煤計價的形式,得出2020年3月至今三種化石能源的單位基準煤價格趨勢。在該測算下,單位基準煤天然氣價格自2021年8月起超越石油價格并屢創新高(圖表15)。相較其他兩種能源,煤炭的單位基準煤價格優勢顯著,也預示在油氣供應緊缺的情況下,全球煤炭替代油氣的需求面臨持續推高的壓力。正如我們上文提到的,為了確保短期內能源安全,已有多個歐洲國家在政策層面決定推遲退煤進程。

圖表14: 2010年來國際煤炭價格趨勢

資料來源: Wind,同花順iFinD,中金研究院

資料來源: Wind,同花順iFinD,中金研究院圖表15: 石油、天然氣和煤炭價格趨勢

資料來源: 同花順iFinD,中金研究院

資料來源: 同花順iFinD,中金研究院圖表16: 經合組織歐洲成員國天然氣、煤炭凈發電量趨勢

資料來源: Wind,中金研究院

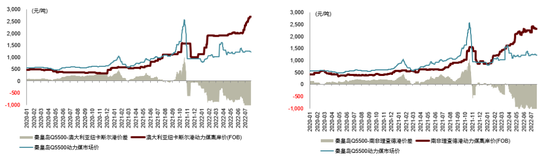

資料來源: Wind,中金研究院政策調控疊加人民幣匯率下行,導致我國內外煤價倒掛嚴重。盡管國際市場煤炭價格受需求刺激大幅上漲,但國內煤價受到政策調控因素影響,并未與海外同步拉升。自2021年10月底以來,國內外煤價長期處于倒掛之中,且倒掛趨勢一度走闊。近期,人民幣兌美元匯率下行也進一步加劇了進口成本壓力。截至7月25日,澳大利亞紐卡斯爾港、南非理查德灣Q5500動力煤最新FOB價格分別為每噸400美元和343美元,按即期匯率折算人民幣每噸約2701元和2316元。反觀國內市場,秦皇島Q5500動力煤最新市場價維持在1220元/噸左右,國內外煤價倒掛高達約1000-1500元/噸。(圖表17)。

圖表17: 2020年以來國內外煤炭價差

資料來源: Wind,同花順iFinD,中金研究院

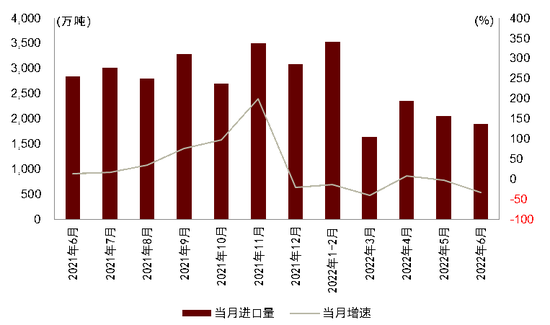

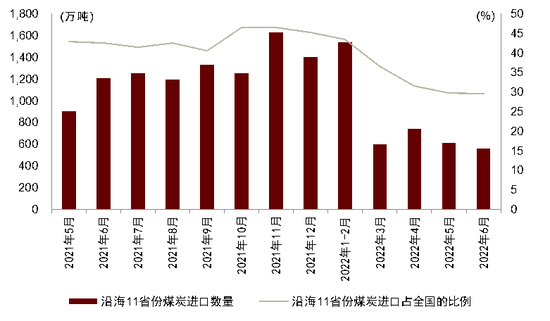

資料來源: Wind,同花順iFinD,中金研究院國內外煤價倒掛抑制進口需求,國內供應出現結構性缺口。受到海外煤價與國內煤價倒掛影響,進口煤成本大幅上漲,煤炭進口需求一定程度上受到抑制。根據國家統計局最新數據顯示,去年12月以來國內煤炭進口數量開始出現下滑,今年1-6月全國煤炭進口量約1.15億噸,同比下降17.5%(圖表18)。進口煤對國內煤炭市場的調控作用減弱,國內供應缺口受國產煤需求上升而拉大,保供穩增長壓力增加。特別是在煤炭消費量較高的沿海地區,進口煤占比相對較高,煤價倒掛對進口需求的影響尤為顯著。2021年下半年,沿海11省份煤炭進口數量約占全國煤炭進口數量的43.7%;而2022年1-6月沿海11省份由于成本壓力尋求國內煤炭替代,煤炭進口數量占全國比例下滑至35.3%(圖表19)。在國內煤炭消費彈性很小的情況下,自產保供壓力進一步提升。

圖表18: 全國煤炭進口月度走勢

資料來源: Wind,同花順iFinD,中金研究院

資料來源: Wind,同花順iFinD,中金研究院圖表19: 沿海省份煤炭進口月度走勢

資料來源: 海關總署,國家統計局,同花順iFinD,中金研究院

資料來源: 海關總署,國家統計局,同花順iFinD,中金研究院(二)中歐高耗能產品互補效應的影響

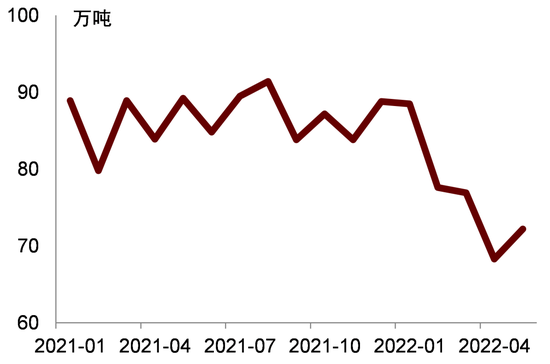

歐洲能源成本高企,已導致當地化工、有色等高耗能產業產量顯著降低,全球高耗能產業競爭格局變化。俄烏危機后,歐洲天然氣、電力價格進一步上漲,漲幅較去年同期已達4倍左右,高昂的能源成本使得能源密集型工業企業不得不削減產量。其中,以天然氣作原料、耗電水平也較高的化工行業,以及耗電水平非常高的有色金屬冶煉行業影響最為明顯。化工方面,歐洲化學工業委員會CEFIC最新研究報告顯示,歐洲大部分國家化工品產量從今年3月起顯著下降,2022年一季度歐洲27國化工總產量較2021年四季度下降0.7%,其中石化和聚合物降幅最大。報告認為,高企的能源價格和供應鏈擾動可能為下半年歐洲化工行業帶來更多下行風險;有色方面,據上海有色網SMM統計,西歐電解鋁產能約326萬噸/年,由于能源緊張,去年四季度以來已經減產90萬噸/年,損失產量近30%,占全球產能的1.2%。此外,歐洲氧化鋁產量也大幅降低,5月同比減少約20%左右(圖表20)。

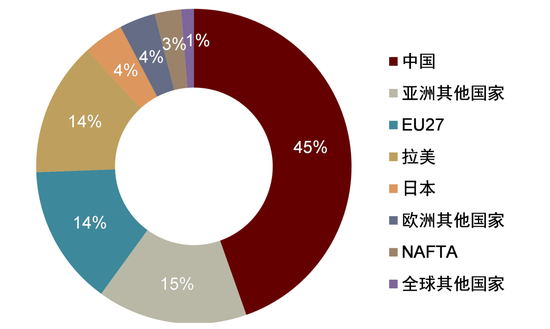

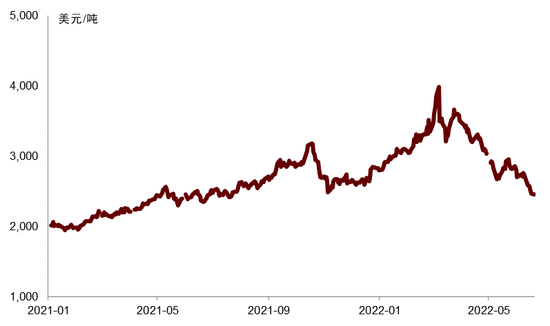

歐洲產能下降導致部分工業品全球性供需缺口拉大,國際市場價格走高。化工方面,歐洲(EU27和歐洲其他國家)占全球18%化工市場份額,僅次于亞洲(圖表21)。歐洲化工產能的損失使得PVC、化肥等價格大漲;對于有色行業,以電解鋁為例,歐洲產能占全球10%左右。供應端產能擾動疊加需求端新能源等持續升溫,造成國際市場鋁價大幅波動(圖表22)。

圖表20: 歐洲氧化鋁產量

資料來源: Wind,中金研究院

資料來源: Wind,中金研究院圖表21: 2020年全球化工市場份額

資料來源: CEFIC,中金研究院

資料來源: CEFIC,中金研究院圖表22: 倫鋁價格走勢

資料來源: Wind,中金研究院

資料來源: Wind,中金研究院國內得益于以煤為主的資源稟賦及電煤價格管控措施,能源價格受國際油氣供給沖擊影響相對較小。一次能源方面,國內市場煤價格雖因國際市場油氣替代效應有所上漲,但漲幅在2倍左右,較歐洲等地天然氣4倍以上漲幅而言相對溫和,煤炭/天然氣價格比、煤炭/原油價格比均有降低,這使得國內煤頭化工品較海外氣頭化工品優勢擴大;電力方面,國內發電結構中煤電發電量占比六成以上[11],為保證電力穩定供應,目前發電用動力煤適用長協價格,明顯低于市場價格。在電煤長協價格機制下,煤電發電成本可控,終端電價絕大部分漲幅控制在20%以內。相比之下,歐洲天然氣發電占全部發電量的17~18%,雖從占比來看并非主力,但由于歐洲電力市場采用邊際定價機制,燃氣機組作為電力系統的邊際出清機組,在大多數地區決定了當地的市場電價。目前歐洲多國工業電價較正常水平上漲2倍以上,至0.2~0.3歐元/千瓦時水平(折合1.4~2.1元/千瓦時)。可見,在國內電煤、電價管控機制下,國內外電價差距懸殊,使得部分高耗電產業,如鋁、氯堿工業等競爭優勢更加凸顯。

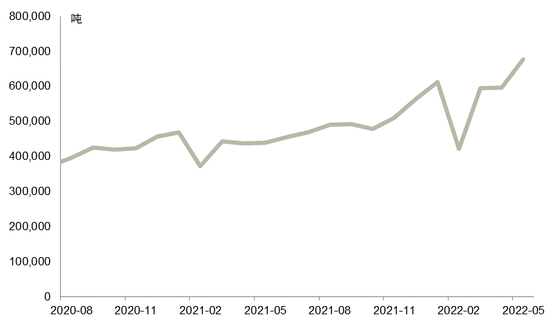

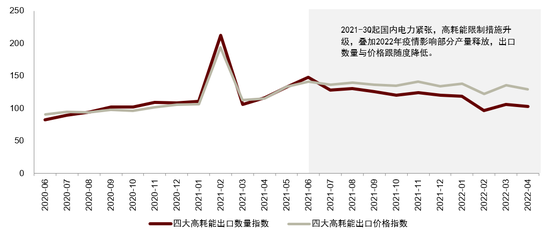

高耗能產品出口數量與價格呈現跟隨特征,國內外能源成本分化或將導致下半年化工、有色等高耗能產業出口顯著增加。目前,以己二酸、燒堿、醋酸為代表的化工品歐洲市場價格已經達到國內的兩倍以上;電解鋁出口雖設置了15%的懲罰性關稅,但當前滬鋁/倫鋁比大幅下降至1以下,能源價差帶來的成本優勢已可抵消懲罰性關稅影響,導致近期鋁材出口數量明顯增加,5月鋁材出口量同比增長50%以上(圖表23)。

圖表23: 鋁材出口數量

資料來源: Wind,同花順iFinD,中金研究院

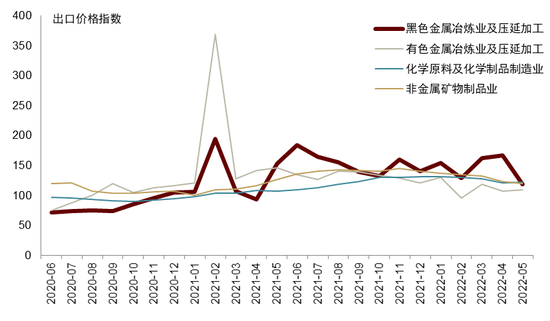

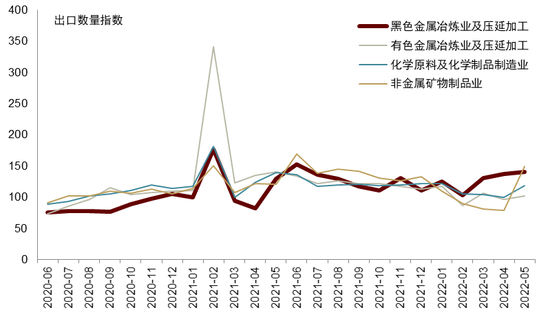

資料來源: Wind,同花順iFinD,中金研究院那么,從更廣義的行業視角,高耗能工業品的成本優勢提升是否會直接導致出口量顯著增加呢?我們在回顧近年來四大典型高耗能行業出口數量、價格趨勢后認為,在無明顯產業限制政策或疫情等供應端擾動的情況下,出口數量呈明顯的價格跟隨特征。從2020年12月到2021年2月,有色、鋼鐵價格指數分別上升218%和85%(圖表24),出口數量指數相應增加211%和67%(圖表25)。而從2021年三季度起,國內經歷較嚴重的電力緊缺,高耗能產業限制措施升級(包括有序用電、差別電價等),出口數量與價格跟隨度降低,限制效果明顯。2022年,疊加疫情影響,長三角等地區生產、物流受拖累,部分產量釋放受阻,出口數量與價格指數跟隨度進一步降低(圖表26)。也就是說,雖然過去幾個月國內高耗能工業品已較海外具備明顯競爭優勢,但受疫情影響,高耗能產品出口雖有增加,但增幅不大。然而,隨著國內疫情緩解,生產、物流等環節打通,海運價格逐步回落,若相關產業限制政策不動態升級,則高耗能工業品出口或將大幅增加。

圖表24: 四大高耗能出口價格指數

資料來源: 海關總署,Wind,中金研究院

資料來源: 海關總署,Wind,中金研究院圖表25: 四大高耗能出口數量指數

資料來源: 海關總署,Wind,中金研究院

資料來源: 海關總署,Wind,中金研究院圖表26: 四大高耗能行業綜合出口價格、數量指數趨勢

資料來源: 海關總署,Wind,中金研究院;注:四大高耗能行業包括黑色金屬冶煉業及壓延加工、有色金屬冶煉業及壓延加工、化學原料及化學制品制造業、和化學原料及化學制品制造業。圖中出口數量、價格指數為四個行業指數均值。

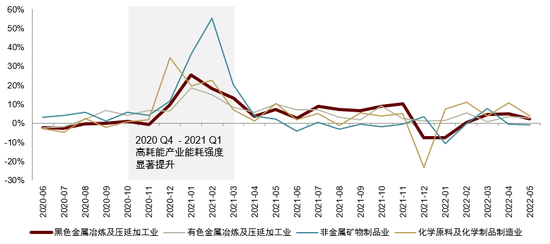

高耗能工業品的能源套利既會增加國內能源消費總量,增加國內煤炭、電力保供壓力,同時也將對能耗強度、碳排放強度控制產生負向影響。2021年,我國鋼鐵、化工、有色、建材等四大高耗能行業用電量占比約27%,僅電解鋁用電量占比就高達6.6%。假設今年下半年,因高耗能工業品出口套利帶動四大行業產量額外增加5%,那么高耗能出口將對全社會用電量增速貢獻1.35ppt。我們假設電量增量中50%由煤電貢獻,那么對應原煤消費增量超過2500萬噸,高耗能產業出口反彈或將大幅增加夏季高峰時段保供壓力。高耗能產業的能源套利還將對全社會能耗水平造成負面影響。回顧高耗能出口大幅增加的典型階段2020年底至2021年一季度,鋼鐵、有色、建材、化工行業用電強度同比增幅最高分別達25%、19%、55%、34%,顯著提升了全社會能耗及碳排放水平。若今年高耗能出口景氣重演,將對國內節能減排造成較大的掣肘。

圖表27: 四大高耗能行業用電強度同比增幅變化趨勢

資料來源: 國家統計局,Wind,中金研究院;注:行業用電強度=用電量/工業增加值,圖中為各行業用電強度的月度同比增幅變化趨勢。

(三)迎接兼顧能源保供和實現“雙碳”目標的挑戰

在低碳轉型下化石能源投資受抑制、歐洲與俄羅斯能源關系重構兩層邏輯下,傳統能源供需緊平衡或更頻繁出現,國際能源市場價格大概率處于高位。對于國內而言,保供壓力和次生的工業品能源套利現象也將是長期需要面臨的問題。

在能源保供方面,考慮煤炭進口不確定性上升,如何提高煤炭供給彈性,是當前確保能源供應安全的關鍵。除了合理增加煤炭產能外,還可從存量潛力挖掘、儲備能力建設、煤源戰略布局三方面進行布局。(1)挖掘存量潛力:一方面,煤礦智能化生產和煤炭智慧物流有助于提升全產業鏈效率,減少產量損耗。推進煤炭行業上下游數字化轉型,可從技術維度最大限度提高產能彈性。另一方面,優化安全生產與生態環保等方面的政策約束力度,研究建立煤炭彈性產能和煤礦彈性生產機制;(2)強化儲備建設:煤炭供需的階段性、地域性緊張在一定范圍內可通過煤炭儲備能力柔性調節。因地制宜建立相應保障能力的儲備基地,充分調動企業的積極性參與儲備基地的建設,可避免產能的過度增加。(3)優化煤源布局:對內重點提高疆煤外運的經濟性,短期可通過進一步加大疆電外送比例間接實現;對外多元化煤炭進口來源,加強國境間鐵路等基礎設施互聯互通,并在通關效率等方面給予一定政策扶持。

此外,加速發展可再生能源是平衡短期保供制約和長期“雙碳”目標的必然選擇。在國際傳統能源市場波動加劇情況下,長期提升可再生能源占比符合能源安全、低碳轉型的雙重目標。因此,風電、光伏等可再生能源發電等相關領域基礎設施的投資建設不應減速。應充分考慮土地資源、開發成本、電源與負荷匹配特征等因素,因地制宜發展集中式、分布式發電項目。對于西部、北部地區,應加快建設已納入規劃的集中式風光大基地項目。發展大基地風光項目的關鍵在于消納,為避免再次出現2016~2017年的大范圍棄風棄光問題,應從下游產業向大基地聚集、特高壓外送通道配套兩方面進行布局。對于中東部地區,考慮土地資源緊張,應有序推進分布式光伏建設。加強電源與配電網的協調配合,在加強配網硬件設施、提升配網信息化水平方面提前布局投資。

國際能源波動下高耗能產業套利機會增加,為避免國內能源消費量過度增加、能耗水平反彈,需要更加敏捷彈性的高耗能產業限制、升級措施。在產業低碳轉型戰略下,國內已采取多種措施對高耗能行業進行限制和升級引導,措施包括:能耗雙控、新增產能限制、出口配額、懲罰性關稅、差別電價、懲罰性電價等。在以上各類措施中,出口配額、關稅、限產等手段效果直接,但對于中長期產業升級的引導作用較弱,且缺乏彈性。例如電解鋁的懲罰性關稅,在能源價格大幅波動背景下,若能源套利收益超過懲罰性關稅成本,有較大概率出現政策滯后真空期。而通過電價手段進行調節,既能夠更靈活地適應市場變化,還能通過電價與能耗水平掛鉤模式,引導產業內部技術升級、降低整體能耗。此外,電價手段還能夠通過較為市場化的方式篩選出價格接受能力較高的優質企業,相較產能擴建限制目錄、指定行業限產等措施更具彈性,有助于全社會產業結構升級。因此,高耗能電價調控未來應在產業升級、低碳轉型中發揮更多功效。

資料來源

[1] International Gas Union. 2022. Global Gas Report. https://www.igu.org/resources/global-gas-report-2022/

[2] BNEF, 2H 2021 LCOE Update

[3] Fraunhofer. Levelized cost of electricity: renewable energy of technologies. 2021.06

[4] 主要是由于2008年全球煤價在上一個周期達到高峰,導致產能超出需求,疊加全球退煤政策和低價天然氣,最終帶來在幾乎整個2010年代煤炭價格總體處在低位。

[5] Trading Economics 3月對2023年紐卡斯爾港煤價預測仍是上漲;Wallet Investor對該煤炭品種價格的上漲預測則持續到2027年。

[6] Fraunhofer. Levelized cost of electricity: renewable energy of technologies. 2021.06

[7] OECD NEA, 2019, The Costs of Decarbonization: System Costs With High Shares of Nuclear and Renewables

[8] https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal/repowereu-affordable-secure-and-sustainable-energy-europe

[9] 景鵬,蔡云昊,孫慧倩,王衛超,王百會,明柏旭.高油價能否促進消費者購買新能源汽車?[J/OL].交通運輸工程與信息學報:1-29,2022

[10] https://carbontracker.org/reports/managing-peak-oil/

[11] 根據中電聯數據,2021年火電占比67.4%,https://www.cec.org.cn/upload/1/editor/1642758964482.pdf

(本文作者介紹:中金公司首席經濟學家、研究部負責人)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。