意見領袖|溫彬

作者:民生銀行首席經濟學家 溫彬、民生銀行研究院金融市場研究中心主任 張麗云

【數據】

中國人民銀行授權全國銀行間同業拆借中心公布,2022年7月20日貸款市場報價利率(LPR)為:1年期LPR為3.7%,5年期以上LPR為4.45%。以上LPR在下一次發布LPR之前有效。

【解讀】

一、MLF平價續做和銀行凈息差承壓,7月LPR報價維持不變

7月1年期LPR和5年期以上LPR報價均保持不變。主要在于:一方面,7月15日,央行等額續做1000億元1年期MLF,中標利率2.85%,保持不變。LPR利率與MLF掛鉤,在MLF利率未做調整的背景下,7月LPR報價的定價基礎沒有發生變化。另一方面,二季度以來,在供需有所失衡、存貸兩端雙重擠壓下,銀行凈息差下行壓力進一步加大,短期內LPR報價再次下調的動力不強。

二、內外因素疊加影響下,本月MLF操作利率未調整

7月MLF操作利率與上月持平,已連續六個月保持未變,主要受到內外兩方面因素影響:

從內部看,一是伴隨穩經濟一攬子政策落地實施,經濟修復加快,6月信貸社融雙創新高,貨幣政策將暫時處于效果觀察期。7月12日李克強總理在主持召開的經濟形勢專家和企業家座談會上指出“要保持宏觀政策連續性,既要有力,尤其要加大穩經濟一攬子政策等實施力度,又要合理適度,不預支未來。穩經濟一攬子政策等實施時間才一個多月,還有相當的實施空間,要繼續推動政策落地和效果顯現。”可見,后續政策重點是將前期出臺的各項穩增長措施進一步落實到位,在總量和價格工具之外,推動各類結構性政策工具落實實施,成為政策的主要關注點。二是國內CPI同比步入抬升通道,穩物價權重加大,降息受到掣肘。我國6月CPI同比上漲2.5%,超預期上行,在豬肉價格進入回升周期和外部輸入性通脹壓力不減下,下半年CPI仍將溫和上行,個別月份可能突破3%。美國的前車之鑒在于價格粘性下,通脹高企難落,我國貨幣政策對通脹的考慮權重也會有所加大。為此,央行在二季度貨幣政策委員會例會中提出“在國內糧食穩產增產、能源市場平穩運行的有利條件下,保持物價水平基本穩定”,穩物價成為當前央行的工作重心之一。此外,在7月13日召開的上半年金融統計數據新聞發布會上也提出“未來,央行將綜合考慮經濟增長、物價形勢等基本面情況,合理搭配貨幣政策工具,保持流動性合理充裕,進一步推動金融機構降低企業融資成本,為鞏固經濟恢復創造適宜的貨幣金融環境。”

從外部看,美國通脹數據持續高企,貨幣緊縮進程加快,國內貨幣政策穩健有助于兼顧內外平衡。美國6月CPI同比上漲9.1%,再創1981年12月以來的40多年新高;季調環比上漲1.3%,創2005年10月以來最高水平,能源、食品和住房項均成為重要拉動因素。通脹再度“爆表”下,美聯儲加速收緊貨幣政策的預期進一步升溫,當日市場預期加息100基點的概率快速上升。受隨后公布的7月密歇根大學通脹預期指數有所回落(1年期通脹預期由5.3%下降至5.2%,5年期通脹預期由6月的3.1%下降至2.8%)以及近日美聯儲鷹派票委給100個基點加息降溫影響,美聯儲本月激進加息的預期下降,但大幅加息75個基點的概率仍大。美聯儲較快收緊貨幣政策以及全球進入貨幣緊縮周期,會引發資金外流和匯率貶值風險,中美利差倒掛,一定程度上壓縮了我國貨幣政策的寬松空間。在“以內為主、內外均衡”的考量下,維持政策利率水平穩定是最優選擇。

三、供需失衡和存款定期化加劇下,銀行息差壓降空間縮窄

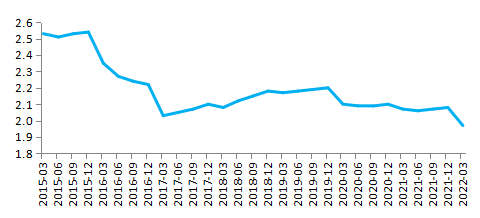

近年來,商業銀行凈息差整體處于下行通道。銀保監會數據顯示,2022年一季度末,商業銀行凈息差為1.97%,降至2%以下,環比2021年末下行11bp。二季度以來,在信貸供需矛盾加大、存款定期化加劇、下調首套房貸款利率下限和大幅下調5年期以上LPR報價的作用下,新發放企業貸款利率和按揭貸款利率調降幅度較大,存款利率下降幅度低于貸款利率,商業銀行凈息差預計仍將呈現下行態勢。

圖1:商業銀行凈息差下行至低位(%)

資料來源:Wind

央行最新數據顯示,6月新發放企業貸款利率為4.16%,較3月末繼續下降20bp,比上年同期低34bp,創下歷史新低。同期,在央行持續優化政策利率體系和加強存款利率監管下,6月新吸收定期存款利率為2.5%,比上年同期低16bp。存款利率市場化改革下,銀行存款成本雖下行明顯,但在供需失衡、存款定期化加劇背景下,存款利率下降幅度仍低于貸款利率,對息差形成擠壓。從房貸利率看,貝殼研究院數據顯示,2022年6月監測的103個重點城市主流首套房貸利率為4.42%,二套利率為5.09%,分別較上月回落49、23個基點,再創2019年以來新低。其中,有56%的城市首套、二套房貸利率已降至下限,這意味著,有近58個城市首套貸款利率降低到4.25%,二套利率降至5.05%。復雜的內外經濟環境下,銀行面臨的息差壓力加大,短期內再次下調LPR動力不足。

表1:103個重點城市主流房貸利率與平均放款周期

|

|

首套房貸利率 |

二套房貸利率 |

平均放款周期(天) |

|

2021.11 |

5.69% |

5.96% |

68 |

|

2021.12 |

5.64% |

5.91% |

57 |

|

2022.01 |

5.56% |

5.84% |

50 |

|

2022.02 |

5.47% |

5.75% |

38 |

|

2022.03 |

5.34% |

5.60% |

34 |

|

2022.04 |

5.17% |

5.45% |

29 |

|

2022.05 |

4.91% |

5.32% |

29 |

|

2022.06 |

4.42% |

5.09% |

29 |

資料來源:貝殼研究院

四、未來1年期LPR調降概率低,5年期LPR調降仍存空間

當前新發放的企業貸款利率再創歷史新低,按揭和零售貸款利率降幅更大,各類結構性貨幣政策工具紅利和貸款利率下行已在一定程度上起到刺激融資需求的效果。但若后續經濟復蘇不及預期,消費、投資等修復力度偏弱,未來LPR利率或仍有下調空間,5年期LPR調降概率更大。

從1年期LPR報價看,當前3.7%的水平已偏低,若再考慮信貸供需矛盾加大、銀行“應投盡投”下對優質企業的貸款利率點差壓降,流貸利率水平或更低,甚至與部分定期存款定價形成倒掛。在此情況下,若繼續引導1年期LPR下調,容易加劇企業的套利行為,偏離政策初衷。

從5年期LPR報價看,前期15bp的調降幅度超預期,帶動地產銷售有所好轉;考慮到地產下行和穩增長壓力依然較大,未來5年期以上LPR報價仍有可能在MLF利率穩定的同時適度下調。

一是目前按揭投放依然較弱,需要通過繼續降低利率和放松調控政策加以刺激。金融數據顯示,6月居民中長期貸款增加4167億元,環比大幅多增3120億元,同比少增989億元。銀保監會披露的數據顯示,6月房地產貸款新增1584億元,其中房地產開發貸新增415億元,即按揭貸款新增規模在1169億元左右,同比仍大幅少增。按揭貸款偏低、居民經營貸款較高增長,一方面反映居民購房預期仍偏弱,另一方面或反映出在套利空間下,仍有一些中介機構將年利率較低的經營貸與年利率較高的房貸進行置換,助推經營貸違規投入樓市。為此,基于穩定房地產銷售和打擊套利行為的考量,后續新發放的按揭貸款利率不排除進一步下行,前期部分按揭貸款利率偏高的熱點城市,以及三四線城市均有望進一步下調。

二是近日多地“停貸斷供”事件或影響地產修復進程,疊加消費修復較緩、全球經濟衰退預期增強下我國出口增速將有所下滑,下半年經濟反彈力度將較為溫和。為恢復市場信心,實現購房需求側的穩定,穩地產、穩投資、穩就業、穩增長,仍需貨幣政策提供支持性的金融環境,5年期以上LPR可能仍有非對稱下調空間。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。