近期IPO市場出現了大面積的“破發”潮——2022年科創板新上市的37只新股截至目前,破發數量為29只,破發率為78%;創業板迎來新股48只,破發數量為26只,破發率為54%。

造成這一現象的原因,一方面是去年9月為解決打新機構“抱團壓價”現象而推出的《詢價新規》大幅度提升了IPO企業的發行價格,造成新股上市以后股價上漲空間被壓縮;另一方面也與2022年以來二級市場持續調整,股價普遍下行有關。

另一方面,上市公司并購重組的活躍度仍在繼續下行。2021年,并購重組審核通過家數(含證監會核準批復及注冊項目)創下自2014年以來的新低,全年審核通過并購重組數量38家,較2020 年再次腰斬。2022年截至目前,并購重組審核通過家數僅為4家,為去年同期的57%。

IPO的持續破發,會讓更多的企業考慮并購,使得上市公司并購重組市場回暖嗎?

近期IPO的發行和募資情況

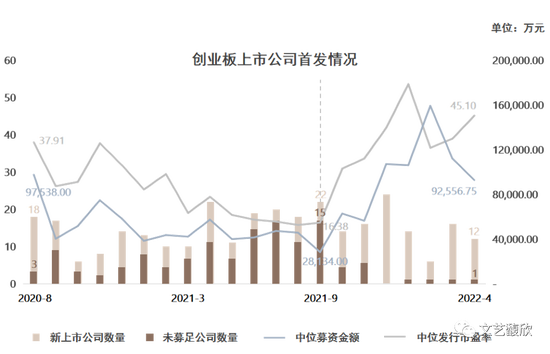

以2021年9月出臺《詢價新規》為分界線,2021年9月前,科創板及創業板募資金額逐步降低,科創板自開板首月中位募資額10.78億元下降至2021年9月的7.99億元,創業板自實施注冊制首月中位募資額9.75億元下降至2021年9月2.8億元。與此同時,未募足的公司數量占比在提升,科創板未募足公司數量占當月上市公司總數比例從2019年7月的16%提升至2021年9月的60%,創業板未募足公司數量占當月上市公司總數比例從2020年8月的17%提升至2021年9月的68%。估值方面,科創板發行市盈率中位值自開板首月的46.15倍降低至2021年9月的23.84倍,創業板發行市盈率中位值自注冊制實施首月的37.91倍降低至2021年9月的16.38倍。

募資和估值大幅下挫被市場歸因為是“機構抱團打壓股價”,為應對這一問題,2021年9月18日出臺“詢價新規”發布,新規將詢價最高報價剔除比例由此前的“不低于10%”調整為“不超過3%”,同時取消了定價突破“四值孰低”時需延遲發行的要求,這使得機構為了能入圍傾向于報高價。這也導致2021年10月起,科創板及創業板中位募資金額及發行市盈率大幅提升, 2022年4月科創板月度中位募資額提高至20.83億元,中位發行市盈率提升至39.59倍,未募足上市公司數量占比降低至20%;創業板月度中位募資額提高至9.26億元,中位發行市盈率提升至45.10倍,未募足上市公司數量占比降低至8.33%。IPO市場開始呈現出高募資額、高估值、超募常態化的特征。

近期IPO的破發和棄購情況

依靠法規對市場進行“糾偏”起到了一定效果,但似乎又陷入了另一種極端。高估值、超募帶來的結果是新股頻頻破發。科創板開板以來新上市的414家公司中,一共31家企業出現首日破發,其中30家是在2021年9月后上市,而創業板自注冊制實施以來17家首日破發的公司均是在2021年9月后上市。

從另一個維度看,2022年科創板新上市的37只新股截至目前,破發數量為29只,破發率為78%;創業板迎來新股48只,破發數量為26只,破發率為54%,其中超募45億元的阿里系芯片公司翱捷科技最新股價較發行價跌去將近60%。破發頻現的結果是投資者對認購新股趨于謹慎,出現大面積棄購,如納芯微(688052.SH)4月17日披露的發行結果公告顯示,網上投資者棄購比例達到網上發行總數的38.76%,棄購數量為338.15萬股,棄購金額達到7.78億元。

但新股的“破發”并不意味著IPO發行市場正在惡化。一方面,詢價新規導致一二級市場的估值倒掛需要給市場時間去建立新的平衡。詢價新規推出前,科創板新上市公司發行市盈率相對于同行業上市公司市盈率平均溢價53%,創業板平均折價約20%,而詢價新規推出后,科創板平均溢價207%,創業板平均溢價超過30%,二級市場投資者不愿為如此高的估值買單導致了破發的出現。

另一方面,今年以來市場行情持續下行,生物科技等熱門行業也在經歷估值回調,科創板指數、創業板指數年初至今分別下跌29.53%、28.86%,而A股前幾次破發潮也正是處于宏觀環境走弱、市場情緒較低的時期,市場行情加劇了破發潮的出現。但可以看到,目前上市公司最新股價相對于發行價格的漲跌幅正在往更理性的方向靠攏,這也體現了一二級市場的估值共識正在建立。

近期IPO審核發行周期

除了資金,時間是企業上市最大的隱性成本。注冊制剛推出時顯著優于主板的審核發行效率對未上市公司有著強大的吸引力,但如今科創板和創業板的審核及發行周期正在顯著延長。科創板首批上市公司從交易所受理到證監會注冊平均用時79天,從注冊到發行平均用時17天,而到了2022年4月這兩個數據提升至159天和127天。創業板2020年8月從交易所受理到證監會注冊平均用時25天,從注冊到發行平均用時19天,到了2022年4月這兩個數據提升到了372天和112天。

到2022年4月20日,科創板IPO排隊的118家企業受理至今平均已經等待了233天,創業板IPO排隊的338家企業受理至今平均已經等待了297天。與主板2019年后受理的200家在排隊企業平均等待282天相比,注冊制審核效率的優勢被大幅削弱,而無論是審核端還是發行端都給上市公司帶來了更高的時間成本。

總地來說,當前IPO市場的大面積“破發”更多是詢價規則改變后投資者尚未適應新的游戲規則爭相報高價透支發行后的價格上漲空間以及近期二級市場走勢較弱導致的。市場的力量會發揮作用,IPO企業的發行價格與發行后的走勢會逐步達到一個新的平衡。就目前的情況來說,尚不能得出IPO發行情況在惡化的結論。

對于眾多的擬IPO企業來說,能符合IPO條件的,去IPO仍然是大部分企業的最優選擇。當前A股市場流動性充裕,且在可預見的未來,為了保證A股市場的擴容以支持國家提高直接融資比例的發展方向,新增流動性仍會源源不斷地注入A股市場。IPO企業的發行短期來看不會遇到特別大的挑戰。只有當IPO發行估值和破發率同時上升,且發行失敗開始持續出現的時候,才能說明IPO發行環境的惡化,也才會有更多的擬上市企業從IPO轉向并購。

因此,對于上市公司并購重組市場來說,優質并購標的難尋的現狀可能會在較長一段時間內持續存在。只有隨著A股市場的持續擴容,上市公司群體在估值和流動性方面進一步分化,企業和市場才會認真地去思考到底什么樣的企業適合去IPO而不是當前這種一窩蜂“先上了再說”的沖動。

當然,如同我們在之前幾篇文章中多次強調的,當前上市公司并購重組(指傳統的上市公司重大資產重組或者發行股份購買資產)的冷清并不代表A股資本市場并購重組的冷清。上市公司控制權市場仍處于一個較為活躍的狀態,當前二級市場較低的估值已經使得部分上市公司的估值低于同行業一級市場的估值。對于這一批企業來說,如人飲水冷暖自知,更能切身感受到IPO的真正意義、價值以及代價。從這一批企業中,也會誕生不少愿意接受并購的標的,市場已經開始動起來了。

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:衛曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。