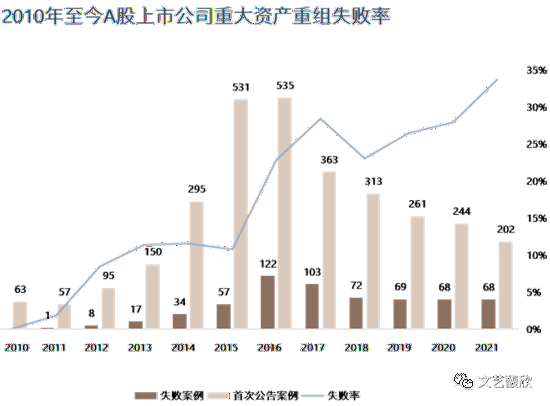

近年來,大家普遍有個印象,原本作為資本市場并購重組主要形式的上市公司重大資產(chǎn)重組(含發(fā)行股份購買資產(chǎn),下同)數(shù)量在不斷下滑。印象沒有錯,事實可能比大家的印象更加冷峻——新公告的重大資產(chǎn)重組在創(chuàng)新低,另一方面失敗率則在創(chuàng)新高。

今年以來,A股市場首次公告了134起重大資產(chǎn)重組。與此同時,今年已有68家公司公告終止重大資產(chǎn)重組事項,占同期重大資產(chǎn)重組事項的33.66%。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g不過,上市公司重大資產(chǎn)重組的冷清,并不代表并購重組的冷清。

市場概覽

1、板塊布局

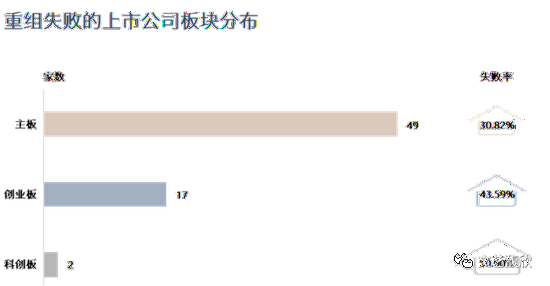

從板塊分布來看,主板、創(chuàng)業(yè)板、科創(chuàng)板分別有49家、17家、2家,板塊的失敗率分別為30.82%、43.59%、50%。其中科創(chuàng)板由于成立時間短,板塊內(nèi)上市公司數(shù)量較少,因此統(tǒng)計的失敗案例也較少。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g2、失敗的階段

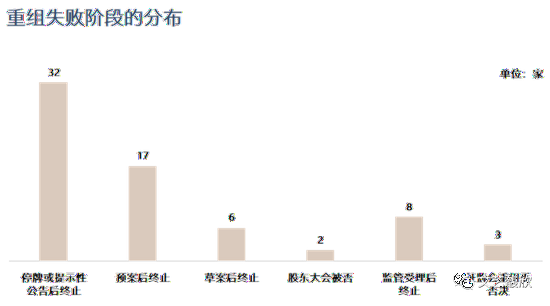

從失敗的階段來看,停牌或者提示性公告后終止的有32家;預案后終止的有17家;草案后有6家;股東大會被否有2家(*ST商城、益民集團);監(jiān)管受理后終止有8家;證監(jiān)會重組委否決3家。可以發(fā)現(xiàn),70%以上的重組是在公告草案前的初始階段就已經(jīng)終止。

我們一直說,并購和IPO的邏輯是不同的,前者是交易,后者是審核;并購的重頭不在審核端,而是在早期的談判和方案設(shè)計端。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g3、重組方式

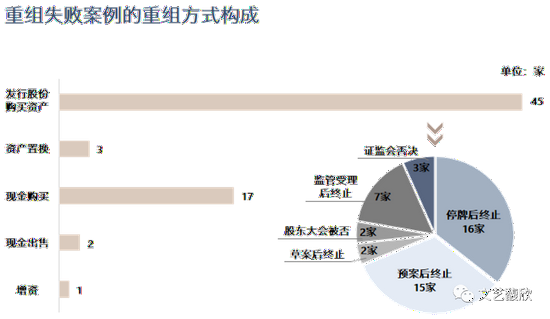

從重組方式來看,發(fā)行股份方式購買資產(chǎn)45家(包含1家A吸并A),資產(chǎn)置換3家(其中2家構(gòu)成重組上市,分別是*ST中房、弘宇股份),現(xiàn)金購買17家,現(xiàn)金出售2家,增資1家。發(fā)行股份購買資產(chǎn)為最常采用的方式,其中停牌后終止16家,預案后終止15家,草案后2家,股東大會被否2家,監(jiān)管受理后終止7家,證監(jiān)會否決3家。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g終止后有6家表示將繼續(xù)推進合作,分別為京城股份、哈工智能、鵬博士、東江環(huán)保、美達股份、科隆股份。其中,京城股份在被證監(jiān)會否決后,目前調(diào)整現(xiàn)金對價支付方式并修改業(yè)績承諾條款已經(jīng)被證監(jiān)會再度受理。另外,風范股份系2020年證監(jiān)會否決發(fā)股方案后采用現(xiàn)金方式再次折戟,但不排除后續(xù)收購的可能性。

4、籌劃時長

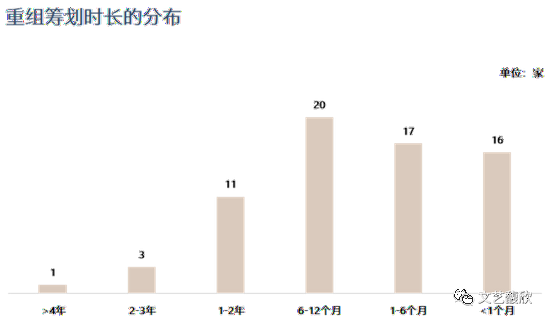

就上市公司首次公告重組事項至公告終止的時長來看,超過4年的有1家(沙鋼股份),2-3年的有3家,1-2年的有11家,6個月-12個月有20家,1個月-6個月有17家,1個月以內(nèi)16家。以上平均籌劃時長為248天,中位數(shù)為193天。約80%上市公司籌劃重組時長不超過1年,且約50%上市公司在6個月內(nèi)就籌劃終止。這意味著上市公司對于不確定性較大的重組事項在前期具有“快刀斬亂麻”的執(zhí)行力。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g監(jiān)管問詢

就問詢次數(shù)來看,收到問詢或反饋意見的33家公司中,有17家公司問詢了1次,9家問詢了2次,4家問詢了3次,2家問詢了4次,1家(博思軟件)問詢了5次。就問題數(shù)量來看,最多累計問詢數(shù)量84個,最少4個,平均每家22個問題,每家平均1封7個問題。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

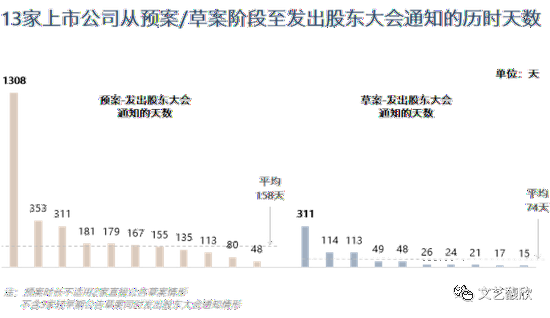

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g目前實踐中,上市公司在通過交易所的預案及草案重組問詢函后才被允許發(fā)出召開股東大會審議重組事項的通知。而36家披露預案/草案的上市公司中僅有13家發(fā)出股東大會通知,這意味著在問詢階段有約64%的上市公司未能就某些問題作出合理回復而不得已終止。就首次公告預案披露日至發(fā)出股東大會通知的時間長度來看,除了沙鋼股份歷時3年多,平均時長為158天。就首次草案披露日至發(fā)出股東大會通知的時長來看,除了披露草案當日即發(fā)出股東大會通知,平均時長為74天。根據(jù)對比創(chuàng)業(yè)板與主板的審核時長,可以發(fā)現(xiàn)盡管實施了注冊制,但是創(chuàng)業(yè)板在交易所層面的問詢時長并沒有出現(xiàn)縮短的情形。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g監(jiān)管問詢的主要關(guān)注點如下:

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g監(jiān)管對交易方案的重點關(guān)注點在三方交易、跨界收購、收購資金來源、上市公司控制權(quán)穩(wěn)定等;對交易對方的關(guān)注主要在其與上市公司、上市公司股東是否存在關(guān)聯(lián)關(guān)系、持有標的股權(quán)是否權(quán)屬清晰等;對標的重點關(guān)注估值與持續(xù)盈利能力、股權(quán)代持、獨立性等。

失敗的原因

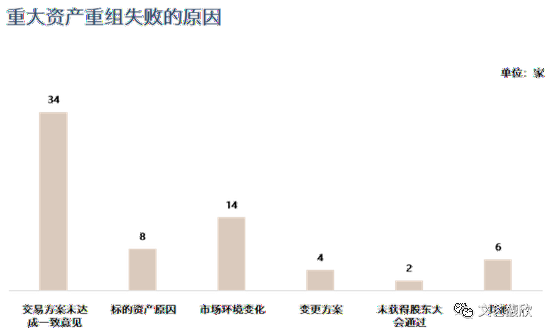

公告的失敗原因主要有以下幾方面:(1)交易方案未達成一致意見;(2)標的資產(chǎn)原因;(3)市場環(huán)境變化;(4)變更方案;(5)未獲得股東大會通過。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g1、交易方案未達成一致意見

交易方案未達成一致意見占失敗原因的50%,交易的失敗往往有很多不足為外人道的原因,“交易方案未達成一致”是對各方影響最小的理由,因此很多上市公司選擇這個理由作為公告的失敗理由。

2、市場環(huán)境變化

市場環(huán)境變化是第二大失敗的原因。此類上市公司大都發(fā)生在披露了預案/草案及以后的階段,平均問詢及反饋回復2次,因此籌劃時長較長,平均約307天。其中,有5家問詢次數(shù)不少于3次,均采用發(fā)行股份購買資產(chǎn)的方式。

3、標的資產(chǎn)原因

標的資產(chǎn)的盈利能力和估值是當前并購重組審核的重點。其中,3家公司在首次公告后即終止重組事項;2家預案后終止;1家在監(jiān)管受理后終止;2家被證監(jiān)會否決。

4、變更方案

變更方案的上市公司有4家,其中有2家在首次公告重組事項后即予以終止,系在談判的過程中不斷協(xié)調(diào)雙方的利益,避免調(diào)整后的方案觸及重大資產(chǎn)重組的標準。在信息披露有限的初步籌劃階段進行方案調(diào)整,相對在后續(xù)預案/草案等階段調(diào)整的工作量要小得多,并且被監(jiān)管問詢的概率更小,避免出現(xiàn)問詢涉及標的問題而導致調(diào)整方案后仍被監(jiān)管關(guān)注而影響交易進程;2家在公告預案/草案后予以終止而變更方案,科隆股份主要問詢的重點是跨界并購的必要性、估值的合理性、業(yè)績大幅增長的可持續(xù)性、業(yè)績承諾的依據(jù)及可實現(xiàn)性、履約保障措施;風神股份的現(xiàn)金收購是為解決上市公司與控股股東之間的同業(yè)競爭,其問詢重點關(guān)注解決同業(yè)競爭、資金來源、幾次收購的作價評估依據(jù)、標的業(yè)績變化的原因及合理性。

5、未獲得股東大會通過

*ST商城、益民集團因重組方案未通過股東大會而予以終止。其中,*ST商城的重組事項為其實際控制人黃茂如保殼行為。上市公司召開了兩次股東大會,均未通過,其中暗含第二大股東王強的不認可。其重組事項終止公告的同日出臺定增方案,擬通過定增變更實控人為王強。

重大資產(chǎn)重組遇冷不代表并購重組遇冷

我們在之前的多篇文章中提到過,隨著IPO渠道的持續(xù)通暢、優(yōu)質(zhì)并購標的的稀缺,未來并購重組的主要形式未必與上一波2013-2015年的并購浪潮一樣是上市公司收購非上市公司(即上市公司重大資產(chǎn)重組)。

隨著資本市場的持續(xù)擴容,將有越來越多的上市公司成為并購標的。

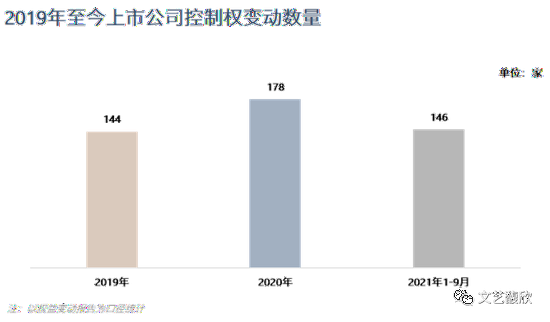

這些年來,上市公司重大資產(chǎn)重組數(shù)量直線下滑,但另一方面上市公司控制權(quán)變動數(shù)量卻越來越活躍。

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g

https://mp.weixin.qq.com/s/JGUvc6OKbFN3pSxVXpeE-g(本文作者介紹:文藝馥欣資本顧問創(chuàng)始人,華泰聯(lián)合并購團隊早期成員,原華泰聯(lián)合投行華東區(qū)聯(lián)席負責人。)

責任編輯:衛(wèi)曉丹

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼