核心觀點

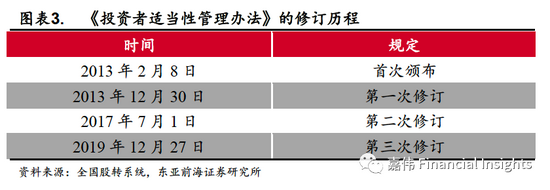

北交所投資者門檻將實施分層差異化管理。為緩解流動性較低、交易活躍度差等突出問題,《投資者適當性管理辦法》(原稱《投資者適當性管理細則》)進行了多次修訂,并進行了分層管理。新三板成立初期,為防范風險,自然人的準入資產標準曾由最初的300萬上調至500萬,隨后在2019年底深化改革后得到大幅降低。精選層、創新層和基礎層的投資者準入資產標準分別下降至100萬元、150萬元和200萬元。

北交所投資者門檻并未顯著降低。通過各個板塊投資者門檻對比來看,相比其他各個板塊,北交所投資者門檻實施分層差異化管理。盡管深化改革之后,新三板投資者門檻得到大幅下降,從500萬門檻下降至基礎層200萬、創新層150萬和精選層100萬,但是依舊是各個板塊中要求最高的。投資者門檻的下降可以增加投資者的規模并且提升板塊的流動性,但同時,對于投資經驗、專業知識及資金的要求也能夠提升投資者的風險識別能力和承受能力,從而維護市場的穩定運行。因此,北交所投資者門檻并不會顯著降低。

北交所將制定多元化定價機制。新三板市場公開發行允許發行人與主承銷商根據發行人基本情況和市場環境等,合理選擇直接定價、競價或詢價方式確定發行價格,滿足中小企業的差異化需求。與其他各版塊相比,新三板精選層主要在發行定價、網上配售制度、戰略配售制度上有所不同,在定價估值方面也更為細化。

海外經驗:納斯達克以專業投資者為主。隨著北交所成立,將逐步對標納斯達克,預計未來投資者中專業投資者所占比例也將逐步上升。納斯達克證券交易市場(NASDAQ)是全球最早和最大場外股票交易市場,但其成立初期只是一個用來顯示OTC市場公司報價系統。1987年美國媒體和標普仍把納斯達克稱為OTC市場。21世紀初期,納斯達克已經成為全球最大股票市場之一。納斯達克采用分層制,各個分層均不設投資者門檻,納斯達克市場專業投資者比例仍占大多數,占到近75%。

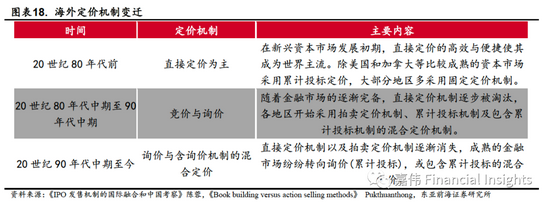

海外市場經歷了從直接定價機制到累計投標機制的轉變。IPO 定價機制分為三種類型:直接定價(Fixed Price)、競價(Auctions)以及詢價(Book-building)。從海外經驗可以看出,隨著金融市場日漸成熟,IPO定價機制逐漸從直接定價過渡至累計投標制度。新三板升級切換到北交所,表明了我國金融市場日益成熟,定價機制也在逐步向海外靠攏。

投資建議

北交所精準定位“專精特新”中小企業,相關板塊將享受紅利。北京證券交易明確提出服務創新型中小企業的市場定位,在產業升級的大背景下,“專精特新”中小企業不僅符合時代的步伐,也正在不斷得到政策大力扶持,建議關注券商投行業務和機械設備、化工、醫藥生物、電子等“專精特新”企業較為密集的行業。

風險提示

政策落實不及預期,相關企業盈利不及預期。

1.北交所投資者門檻并未顯著降低

1.1.制度基礎:《投資者適當性管理辦法》

隨著北交所成立,監管層表示將“堅持合適的投資者適當性管理制度”。新三板面臨流動性及交易活躍度較低問題,在新三板掛牌公司多為創業期和成長期企業,業績波動性較大、風險性也較高,因此為防范風險,最初修訂投資者準入條件較為嚴格。但目前新三板依然存在流動性較低、交易活躍度差等突出問題。

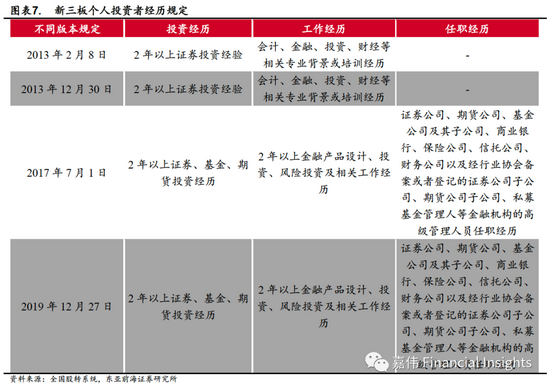

投資者管理制度經過多次修訂,最終形成分層差異化管理。為緩解流動性較低、交易活躍度差等突出問題,《投資者適當性管理辦法》(原稱《投資者適當性管理細則》)進行了多次修訂,并進行了分層管理。新三板市場投資者主要有機構投資者和個人投資者兩類,機構投資者包括法人機構及合伙企業,個人投資者則為自然人投資者,是指2年以上證券、基金、期貨投資經歷;或2年以上金融產品設計、投資、風險管理經歷或金融機構高管任職經歷。新三板成立初期,為防范風險,自然人準入資產標準曾由最初300萬上調至500萬,隨后在2019年底深化改革后得到大幅降低。精選層、創新層和基礎層投資者準入資產標準分別下降至100萬元、150萬元和200萬元。

近年來新三板投資者門檻實施分層差異化管理,個人投資者和機構投資者的范圍逐步放寬。自2017年后,個人投資者和機構投資者認定范圍都逐步放寬。隨著新三板改革不斷深化,個人投資者只需滿足投資經歷、工作經歷、任職經歷中任意一項,即可以參與到掛牌公司股票發行與交易。

投資者審核流程加強券商中介責任。從投資者審核流程來看,根據2019年12月27日管理辦法中最新規定,投資者應以紙面或電子形式簽署掛牌公司股票交易風險揭示書。同時主板券商也要盡到告知責任,主辦券商應當告知投資者信息重要變化、業務變化情況及不配合提供信息相關后果。

1.2.投資者門檻實施分層差異化管理

通過各個板塊投資者門檻對比來看,相比其他各個板塊,新三板投資者門檻實施分層差異化管理。2019年深化改革之后,新三板投資者門檻得到大幅下降,從500萬門檻下降至基礎層200萬、創新層150萬和精選層100萬,但是依舊是各個板塊中要求最高的。投資者門檻下降可以增加投資者規模并且提升板塊流動性,但同時,對于投資經驗、專業知識及資金要求也能夠提升投資者風險識別能力和承受能力,從而維護市場穩定運行。

1.3.海外經驗:納斯達克以專業投資者為主

納斯達克(NASDAQ)交易市場以專業投資者為主。新三板與納斯達克一樣有著分層制度,建立了企業動態成長路徑。隨著北交所成立,將逐步對標納斯達克,預計未來投資者中專業投資者所占比例也將逐步上升。納斯達克證券交易市場(NASDAQ)是全球最早和最大場外股票交易市場,但其成立初期只是一個用來顯示OTC市場公司報價系統。1987年美國媒體和標普仍把納斯達克稱為OTC市場。21世紀初期,納斯達克已經成為全球最大股票市場之一,在于紐交所競爭過程中,一部分在納斯達克長大企業就會選擇轉板到紐交所。納斯達克采用分層制,但不同層級差異主要體現在上次標準層面,包括初次上市標準差異和持續上市標準差異,各個分層均不設投資者門檻。但盡管如此,專業投資者比例仍占大多數,占到近75%。

2.北交所將實施多元化定價機制

北交所將實施多元化定價機制。由于北交所定位為“專精特新”中小企業,在發展階段、經營規模、股本規模、融資需求等方面呈現明顯差異,為提高發行效率、實現市場化定價,北交所公開發行允許發行人與主承銷商根據發行人基本情況和市場環境等,合理選擇直接定價、競價或詢價方式確定發行價格,滿足中小企業差異化需求 。

2.1.網下詢價、網上競價及直接競價

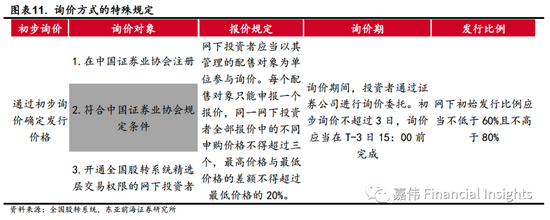

北交所定價方式將分為三種,分別是網下詢價、網上競價以及直接競價。采用詢價方式的,應當通過初步詢價確定發行價格。在中國證券業協會注冊、符合中國證券業協會規定條件并已開通全國股轉系統精選層交易權限網下投資者可以參與詢價;發行人和主承銷商可以自主協商設置網下投資者具體條件,并預先披露。采用直接定價方式的,發行人與主承銷商應當結合發行人所屬行業、市場情況、同行業公司估值水平等因素審慎確定發行價格,并在招股文件和發行公告中披露;采用競價方式的,已經開通新三板精選層交易權限的合格投資者均可參與競價申購,發行人與主承銷商關聯方除外。

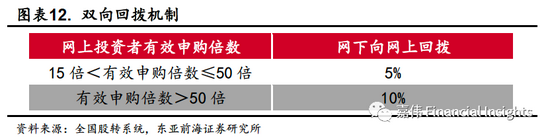

此外,北交所未來將設有雙向回撥機制。網下有效申購數量低于網下初始發行量的,不得向網上回撥,應當中止發行;網上有效申購數量不足網上初始發行量的,可以向網下投資者回撥。網下發行與網上發行同時進行時,投資者不得同時參與。后續認購方面,參與詢價且確認價格有效的投資者,必須參與后續申購。

2.2.與其他板塊定價對比

與其他各版塊相比,北交所主要在發行定價、網上配售制度、戰略配售制度上有所不同,在定價估值方面也更為細化。

2.3.海外發行定價經驗:從直接定價到累計投標

海外市場經歷了從直接定價機制到累計投標機制的轉變。IPO 定價機制分為三種類型:直接定價(Fixed Price,固定價格定價)、競價(Auctions,拍賣定價)以及詢價(Book-building,累計投標)。從海外經驗可以看出,隨著金融市場日漸成熟,IPO定價機制逐漸從直接定價過渡至累計投標制度。新三板升級切換到北交所,表明了我國金融市場日益成熟,定價機制也在逐步向海外靠攏。

3.投資建議

北交所精準定位“專精特新”中小企業,相關板塊將享受紅利。北京證券交易明確提出服務創新型中小企業的市場定位,在產業升級的大背景下,“專精特新”中小企業不僅符合時代的步伐,也正在不斷得到政策大力扶持,建議關注券商投行業務和機械設備、化工、醫藥生物、電子等“專精特新”企業較為密集的行業。

4.風險提示

政策落實不及預期,相關企業盈利不及預期。

(本文作者介紹:東亞前海證券研究所宏觀固收首席,經濟學博士。)

責任編輯:衛曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。