文/專欄作家 劉明彥

10月14日,人民銀行披露2020年第三季度金融統計數據,市場關注社會融資規模、貨幣供給、信貸增長、物價水平等數據悉數公布,在抗擊疫情和國際經濟形勢背景下中國貨幣政策是否履行其“不搞大水漫灌”,堅持穩健貨幣政策?本文試圖從社會融資規模、貨幣供給、信貸增長和物價變化等數據分析角度予以回答。

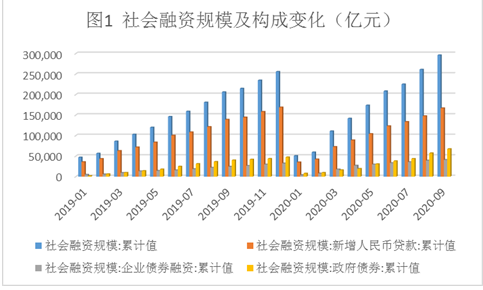

債券融資規模擴張推動社會融資規模同比快速增長。今年前三季度社會融資規模累計值為29.62萬億元,同比增長13.5%,而2019年這一指標為11.40%,表明為應對疫情對經濟的沖擊,央行實施了相對寬松的貨幣政策,但從一、二、三各季度社會融資規模增量分別為11.08萬億元、9.76萬億元和8.79萬億元看,貨幣政策正回歸穩健。推動社會融資規模大幅增長的主要因素是貸款和債券融資(包括企業債券和政府債券),其中新增人民幣貸款16.69萬億元,同比增長13%,比上年同期高0.5個百分點,新增債券融資11.41萬億元,同比增長20%,比上年同期高約6個百分點,債券融資增速上升推動社會融資規模的快速增長,由于新增債券融資中政府債券占比為59%,因而前三季度政府債券融資的較快增長是社會融資規模較快增長的原因之一。

各項貸款溫和增長,公司貸款增速同比加快,住戶貸款增速同比回落。三季度末各項貸款余額為168.79萬億元,同比增長13%,其中非金融企業及機構團體貸款(簡稱公司貸款)余額為106.83萬億元,同比增長12.41%,增速同比加快1.4個百分點,公司貸款中制造業中長期貸款的余額增長30.5%。增速比上年末高了15.7個百分點;住戶貸款余額為61.44萬億元,同比增長14.70%,增速同比回落1.23個百分點,這表明監管當局引導資金流向實體經濟(制造業)的努力已經取得成效。

M2保持溫和增長,M1創下31個月以來新高,貨幣政策保持穩健。9月末M2存量余額為216.41萬億元,同比增長10.90%,環比增長0.5個百分點,同比加快1.5個百分點,在對抗疫情沖擊經濟背景下,M2僅溫和增長,表明中國仍保持穩健貨幣政策基調不變。9月末M1存量余額為60.23萬億元,同比增長8.10%,創下2018年3月以來的新高,同比提升4.7個百分點,由于M1由現金(M0)和活期存款構成,其中活期存款占比為87%,M1增速加快表明金融市場流動性合理充裕,為四季度投資、消費增長奠定基礎。

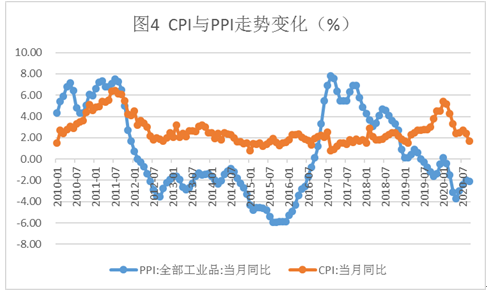

食品價格回落使CPI重回2時代,經濟復蘇推升PPI跌幅收窄。9月CPI為1.7%,環比回落0.7個百分點,導致CPI回落的原因是食品價格漲幅由上期11.2%降至7.9%,其中豬肉價格漲幅從上期52.60%降至25.50%影響較大。與此同時,9月PPI為-2.1%,環比下降0.1個百分點,但較5月份低位回升1.6個百分點,表明企業產品的市場需求改善顯著,但需求并未恢復至疫前水平 。

總之,前三季度中國貨幣政策穩健的總基調沒有變,金融市場平穩運行,經濟持續復蘇,表明當前貨幣政策適合經濟發展的需要,未來貨幣政策將是在保持穩健基調之下進行根據實際需要進行邊際調整。

(本文作者介紹:對外經濟貿易大學研究員。供職于中國民生銀行。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。