文/新浪財經意見領袖專欄作家 張瑜

2020年2月新增社融8554億,新增人民幣貸款9057億,M2同比增長8.8%,M1同比增長4.8%。

主要觀點

企業部門:政策呵護現金流無虞,融資結構關注一個“高”

2月企業端現金流無虞,疫情以來央行的降息和再貸款政策確實保障了企業的資金周轉,疊加停工企業薪資支出銳減,企業現金流對比1月明顯改善,M1同比從0%低位回升至4.8%,企業部門貸款1.13萬億,同比多增近3000億。

但關注企業融資結構一個“高”,反映當前生產和投資意愿低迷。企業貸款中短貸和票據占比是2017年以來最“高”,未貼現票據的劇烈收縮更反映企業部門貿易低迷。企業融資需求僅限短期限以維持資金周轉,而非投資生產。

居民部門:存貸兩端全線收縮,新增貸款關注兩個“低”

從貸款看,創下兩個最“低”。短貸劇烈收縮4500億,長貸僅增371億,均為2012年以來最低值。疫情影響下,一則主觀意愿轉變,居民對于未來預期模糊導致借貸意愿下降,二則客觀條件不允許,地產銷售、娛樂消費暫停直接影響居民信貸。從存款看,1-2月居民新增存款同比少增約1萬億,居民的貸款規模萎縮直接沖擊存款端,同時2月停工導致居民的薪資收入劇烈縮減。

三月展望:輕易難言向好,高基數形成壓力

是否金融數據最差的時點已過?不一定,3月社融仍面臨高基數壓力。2019年3月,背景是四月增值稅減稅落地前企業的明顯搶生產與搶補庫,同時地產銷售小陽春,社融數據得以全面向好。而當前3月,背景是企業復工復產尚未完全,同時商品房銷售還在修復中。因此企業長端貸款是否能大幅放量,居民貸款是否能迅速修復增長,表外融資是否能恢復新增?不確定性仍然較大,更難提高基數之上的反超。

貨幣政策:前期支持見效,未來降成本為先

結合金融數據來看,前期貨幣政策量增價減初步見效,但疫情沖擊并未完全消退,實體部門生產與消費依然處于停滯狀態,現金流循環尚未修復。因此,短期內快速大幅降息概率降低,貨幣政策價格工具沒必要過度急切。一則資金利率已經處于歷史低位,為企業和財政已經營造了良好融資環境。二則缺乏需求配合的快速降息只會造成大水漫灌脫實向虛。三則全球外需沖擊尚不明朗,突發降息的“速效救心丸”不必作為常態化期待。四則存量貸款換錨工作進行時,頻繁降息也有打亂企業預期,增加銀行換錨工作量的問題。當前貨幣政策執行的方向,或是“結構性放量,全面性降成本”,重點依然在于LPR改革——結構性放量上,疫情發生以來,央行以再貸款再貼現的形式支持企業流動性,可見央行為避免脫實向虛,在流動性投放上極為克制,馬上可期待的普惠金融獎勵降準亦在此列。全面性降成本可理解為財政降成本和企業降成本兩個維度。降成本其一,在于給財政降成本。無風險利率突破歷史低位,為后續國債和地方政府債的大規模發行創造了有利條件。降成本其二,在于給企業降成本,利用“存款基準利率下調→銀行負債成本下調→存量貸款換錨+LPR改革推進→企業借貸成本下調”的鏈條降低企業融資成本。近期銀保監增加審批城商行永續債發行、管控結構性存款也是在為銀行補充資本,幫助降低銀行負債成本。

風險提示:全球新冠疫情持續爆發

報告正文

一、政策照亮至暗時刻,企業平穩居民承壓

2月金融數據中盡管社融新增低于市場預期,但同比依然保持平穩,反映企業現金流周轉的M1增速不僅沒有如我們擔憂的收縮,反而快速回升至4.8%。在政策支持下,企業平穩度過了疫情影響下的至暗時刻。但是一系列問題似乎又提醒我們黎明尚未來臨,企業貸款中短貸和票據占比是2017年以來最“高”,居民貸款新增是2012年以來最“低”,資金脫實向虛的沖動亟待抑制,3月社融在高基數壓力下輕易難言向好。在財政資金落地形成需求、企業居民恢復生產消費之前,貨幣政策價格工具沒必要過度急切,不如做好LPR改革幫助企業財政降低融資成本,等待黎明到來。

(一)企業部門:政策呵護現金流無虞,融資結構關注一個“高”2月企業端現金流無虞,反映了疫情以來央行的降息和再貸款政策確實保障了企業的資金周轉。從數量上看,央行設立8000億再貸款再貼現額度(3000億針對疫情相關企業,5000億針對小微企業),結構性精準滴灌支持企業融資。2月企業部門貸款新增1.13萬億,同比多增近3000億。從價格上看,2月逆回購7天-MLF-LPR鏈條降息10bp,且針對3000億與5000億再貸款的貸款投放,企業所承擔的成本分別不高于1.6%和4.55%,遠低于去年12月新發放企業貸款加權平均利率(5.12%)。同時企業信用債發行利率也進入了3時代。量增價低之下,企業的融資渠道基本暢通,疊加2月停工企業薪資支出銳減,企業現金流對比1月有明顯改善,M1同比從0%的低位回升至4.8%。但是企業融資結構一個“高”,反映當前生產和投資意愿依然低迷。2月短貸+票據融資占企業貸款比重達63%,為2017年以來的最高值。盡管企業長貸平穩,但這其中不乏政府項目長期貸款的落地,未貼現票據的劇烈收縮更反映企業部門貿易低迷。疫情沖擊下,銀行供給端風險偏好下降,縮長放短,企業需求端風險偏好亦下降,融資需求僅限短期限以維持資金周轉,而非投資生產。

(二)居民部門:存貸兩端全線收縮,新增貸款關注兩個“低”

對比企業端現金流的修復,居民端卻出現了存貸兩端的全線收縮。從貸款看,短貸劇烈收縮4500億是歷史最“低”,長貸僅增371億是2012年以來最“低”。疫情影響下,一則主觀意愿轉變,居民對于未來預期模糊導致借貸意愿下降,二則客觀條件不允許,地產銷售、娛樂消費暫停直接影響居民信貸,2月30大中城市商品房成交面積同比跌69%,乘用車零售同比跌78%,均創歷史最大跌幅。從存款看,1-2月居民新增存款同比少增約1萬億,一則由于居民的貸款規模萎縮直接沖擊存款端,二則2月停工導致居民的薪資收入劇烈縮減。(三)三月展望:輕易難言向好,高基數形成壓力

是否金融數據最差的時點已過?不一定,3月社融在高基數之下仍然面臨壓力,輕易難言向好。做一個對比,2019年3月,背景是四月增值稅減稅落地前企業的明顯搶生產與搶補庫,工業增加值跳升8.5%,同時地產銷售小陽春,30大中城市商品房銷售面積同比22%。對應到金融數據上,社融同比10.7%上行0.6個百分點,貸款各細項全部放量,表外融資不減反增。而當前3月,背景是企業復工復產尚未完全,同時商品房銷售還在修復中,截至3月10日實際產能復工率在80%左右,30大中城市商品房3月銷售面積僅為去年同期60%,企業長貸,居民貸款必然仍受沖擊。

因此企業長端貸款是否能大幅放量(2019年3月6573億),居民貸款是否能迅速修復增長(2019年3月8908億),表外融資是否能恢復新增(2019年3月823億)?不確定性仍然較大,更難提高基數之上的反超。

(四)貨幣政策:前期支持見效,未來降成本為先

結合金融數據來看,前期貨幣政策量增價減初步見效,但疫情的沖擊并未完全消退,首先在實體部門,生產與消費停滯太久了。一邊是企業在長期生產停工和貿易受阻的環境下,投資生產動力不足。另一邊是居民端現金流惡化,薪資收入銳減,消費需求不足。這實際上形成了一種負向循環,企業停工、商鋪停業越久,居民就越沒有收入、越沒有消費,企業的生產意愿也越低。

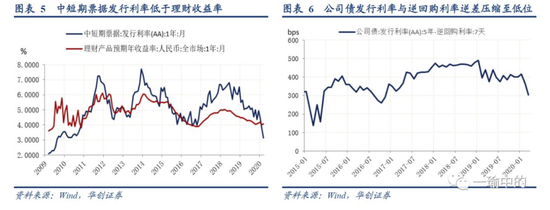

其次在金融部門,恐怕我們正處在脫實向虛的臨界點。這有兩個信號,一是企業中票發行利率已低于理財收益率,企業或可從中套利,二是AA級5年公司債發行利率與逆回購利率利差壓縮至2017年以來低位,綜合期限利差和信用利差的溢價正在快速收窄。

因此,短期內快速大幅降息概率降低,貨幣政策價格工具沒必要過度急切。

一則目前流動性充裕,資金利率處于歷史低位,為企業和財政已經營造了良好融資環境。十年國債利率2.62%創2003年以來最低,AA級中短期票據發行利率跌破4,溫州地區民間融資綜合利率報15.6%保持平穩,最新的社融數據也是一個映證。

二則缺乏需求配合的快速降息只會造成大水漫灌脫實向虛。當前春節后居民消費和企業生產尚未恢復,居民端到企業端以及企業之間的資金循環仍不暢通,一旦放水過急,金融市場投資反倒直接成為現金流的替代選擇,我們又將重新陷入2015年的套利陷阱。因此在財政資金落地形成需求、企業居民恢復生產消費之前,貨幣政策不宜操之過急,不如先做好LPR改革。

三則全球外需沖擊尚不明朗,突發降息的“速效救心丸”不必作為常態化期待。當下外盤跌+A股震蕩修復的對比,沒必要頻繁降息把“速效救心丸“常態化,保留一定的貨幣政策空間,既有利于為應對疫情沖擊打一場持久戰,也有利于緩解脫實向虛風險,提升逆周期調控質量。

四則存量貸款換錨工作進行時,頻繁降息也有打亂企業預期,增加銀行換錨工作量的問題。

我們認為未來貨幣政策執行的方向,或可理解為“結構性放量,全面性降成本”,重點依然在于LPR改革——

結構性放量上,央行以再貸款再貼現的形式,點對點指定支持疫情防控企業和中小企業經營。可見央行為避免脫實向虛,在流動性投放上極為克制,避免大水漫灌,實施結構性精準滴灌。當前5000億再貸款再貼現支持小微企業仍在進行中,馬上可期待的普惠金融獎勵降準亦在此列。

全面性降成本可理解為財政降成本和企業降成本兩個維度。降成本其一,在于給財政降成本。無風險利率維持低位,為后續國債和地方政府債的大規模發行創造了有利條件,也為財政發力適當減小后顧之憂。降成本其二,在于給企業降成本,利用“存款基準利率下調→銀行負債成本下調→存量貸款換錨+LPR改革推進→企業借貸成本下調”的鏈條降低企業融資成本。以此維護企業的融資窗口暢通,保住經濟有生力量。與此同時,近期銀保監增加審批城商行永續債發行、管控結構性存款也是在為銀行補充資本,幫助降低銀行負債成本。

二、2月數據:社融平穩,M1 高增

(一)社融:表外&政府債券形成拖累

2月新增社融按新口徑8554億,同比少增1111億,環比少增逾4萬億,存量同比連續4個月持平于10.7%。表內人民幣貸款同比勉強相當,但表外未貼現票據需求潰敗,政府債券同比少增,僅有直接融資形成明顯正向拉動。

細項數據看,向實體投放的人民幣貸款2月新增7200億元,同比少增439億元,環比少增2.77萬億。表外融資2月縮減4857億元,同比少增近1200億元,未貼現銀行承兌匯票劇烈近4000億收縮形成拖累。其中委托貸款收縮356億元(前值:收縮26億元),信托貸款收縮540億元(前值:新增432億元),未貼現的銀行承兌匯票收縮3961億元(前值:新增1403億元)。此外,政府債券2月凈融資1824億元,同比少增2523億元,對應中債托管數據來看,地方政府債托管量凈增2568.71億,記賬式國債減少741.8億。

2月同比形成正向拉動的是直接融資和外幣貸款。直接融資4309億元,同比多增逾3000億,其中企業債券凈融資3860億元,股票融資449億。外幣貸款新增252億元,同比多增357億元。

(二)信貸:居民貸款低迷,企業集中短貸

2月新增人民幣貸款9057億,同比基本平穩。居民端短貸長貸均現劇烈收縮,企業端縮長放短,反映疫情沖擊下,居民消費及借貸意愿下降,企業端也集中于短期融資周轉流動性。

居民長貸1月新增371元, 2月疫情下房企銷售暫停,居民長貸基本0增長。居民短貸劇烈收縮4504億。1-2月相結合看,短貸同比少增5651億,長貸少增1333億元。疫情影響下,居民對于未來預期模糊導致借貸意愿下降,再加上外界地產銷售、娛樂消費暫停的客觀環境,短貸長貸均劇烈收縮。

企業部門短貸新增6549億元,同比多增5069億元。企業長貸新增4157億,同比少增970億。表內票據融資634億元,同比少增1000億左右。2月短貸+票據融資占企業貸款占比高達63%,企業新增信貸的質量不佳,反映疫情沖擊下,銀行供給端風險偏好下降,縮長放短,企業需求端風險偏好亦下降,融資需求僅限短期限以維持資金周轉。

(三)存款:居民存款收縮,M1上行

2月金融機構人民幣存款總量新增1.02萬億元,同比少增2845億元。其中財政存款2月新增208億,同比少增3000億。企業存款新增2840億,同比多增1.5萬億元,居民存款減少1200億。考慮春節錯位效應,結合1-2月來看,財政存款同比少增4369億元,反映戰疫過程中財政支出大幅增加。企業存款同比小幅少減2651億,反映一系列再貸款再貼現政策起到作用。居民存款同比少增逾萬億,反映一方面居民的貸款規模萎縮直接沖擊存款端,另一方面2月停工導致居民的工資收入在劇烈縮減。

2月M1、M2同比均現上行。央行增加再貸款結構性支持疫情相關企業與小微企業的同時,也保證了經濟體整體流動性的充裕,M2同比回升至8.8%。而企業端,通過銀行在短端融資上的支持,以及薪資開支的收縮,現金流暫時無虞,M1回升至4.8%。

具體內容詳見華創證券研究所3月12日發布的報告《【華創宏觀】政策照亮至暗時刻,企業平穩居民承壓--2月金融數據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。