安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

|

| 圖蟲創意/供圖 唐穎/攝 彭春霞/制圖 |

證券時報記者 賀覺淵

根據世界銀行最新估算,2024年全球通脹料降至3年來的最低點。從近段時間看,主要發達國家貨幣政策逐步轉向,美聯儲降息預期升溫,對中國以及新興市場經濟體的外溢影響值得關注。在第六屆外灘金融峰會“應對變化的世界”期間,證券時報記者采訪多位海外經濟學家,探討美聯儲以及海外發達國家貨幣政策演進。其中,既有美聯儲原副主席、歐洲央行前行長等海外財經官員,也有從事國際貿易研究多年的學者。

在受訪海外經濟學家看來,美聯儲正著力于推動經濟“軟著陸”,為此將逐步解除限制性政策,趨于中性。9月降息僅是開始,相較于單次大幅降息,美聯儲更有可能持續降息。不過,海外發達國家的通脹風險并未解除,新形勢下,美聯儲貨幣政策框架亟待重新審視。可以預見的是,面對全球經濟金融變局,中國龐大的貿易順差將確保其政策自主權與穩匯率能力。中國積極推動自由貿易協定簽署,是其經濟行穩致遠的一大驅動力。

美聯儲貨幣政策

“正在轉向”

隨著美聯儲主席杰羅姆·鮑威爾在8月下旬召開的杰克遜霍爾全球央行年會上釋放“降息在即”信號,美聯儲將于9月降息已是大概率事件,其降息幅度與美聯儲后續利率政策成為市場討論焦點。

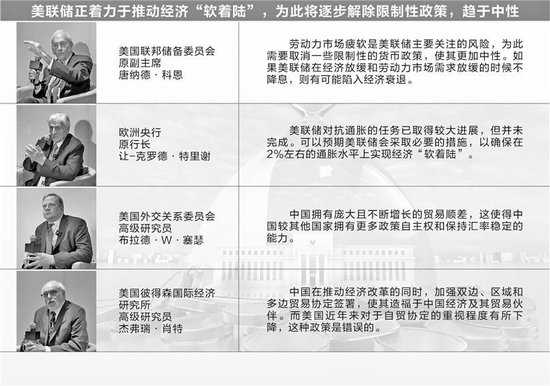

在此之前,美國就業數據的放緩、失業率的上升,已觸發基于失業率預測經濟衰退的“薩姆法則”。布魯金斯學會高級研究員、美國聯邦儲備委員會原副主席唐納德·科恩指出,勞動力市場疲軟是美聯儲主要關注的風險,為此需要取消一些限制性的貨幣政策,使其更加中性。如果美聯儲在經濟放緩和勞動力市場需求放緩的時候不降息,則有可能陷入經濟衰退。

“如果我們的貨幣政策能更加寬松,就能避免經濟衰退。”科恩表示,目前美國勞動力市場仍處于良好狀態,盡管通脹率仍高于美聯儲設定的2%通脹目標,但隨著時間推移通脹率有望繼續緩慢下降。

在外灘峰會國際顧問委員會主席、歐洲央行原行長讓-克羅德·特里謝看來,美聯儲對抗通脹的任務已取得較大進展,但并未完成。可以預期美聯儲會采取必要的措施,以確保在2%左右的通脹水平上實現經濟“軟著陸”。

目前,市場機構對9月美聯儲降息幅度的預測集中在25個基點或50個基點,也有部分觀點呼吁美聯儲應一次性大幅降息。科恩認為美聯儲更有可能在9月降息25個基點。“重要的是開始降息,并明確將持續降息。”他說。

重新審視貨幣政策框架

自2008年全球金融危機以來,海外發達國家央行普遍將通脹目標設定為2%左右。當前全球經濟金融形勢更加復雜嚴峻,多數海外發達國家還未實現通脹目標,而經濟衰退的風險日益突出,更加考驗各國央行決策。美聯儲已明確,明年將審查和調整貨幣政策框架。

美聯儲每5年對貨幣政策框架進行審查和調整。在2020年8月的杰克遜霍爾全球央行年會上,鮑威爾宣布采用“平均通脹目標制”,即明確2%作為長期通脹目標,并允許通脹在一定時間內適度高于或低于目標水平,旨在應對當時美國所面臨的“低利率、低通脹”挑戰,但在隨后幾年里,美聯儲等海外多國央行都遭遇“高通脹”挑戰。

時至今日,美聯儲在新冠疫情期間應對通脹問題時的遲緩反應依然備受市場爭議。鮑威爾也在2024年8月的杰克遜霍爾全球央行年會上坦言,“新冠疫情期間清晰暴露出我們知識的局限性。”但他并未透露更多有關明年調整貨幣政策框架的信息,僅表示美聯儲將“對批評和新想法持開放態度,同時保留我們框架的優勢”。

“2020年制定的貨幣政策框架并不適合指導美聯儲和公眾應對通脹挑戰。”科恩說,對利率的前瞻性指引束縛了美聯儲的手腳,延誤了美聯儲當時對通脹的反應,有必要審視這一點。

科恩認為,美聯儲需要回顧過去5年的經驗教訓,重新審查2020年制定的框架,并進行必要的調整。美聯儲的新貨幣政策框架需要針對各種情況進行壓力測試,以確保在供給側沖擊和需求側沖擊的情況下,美聯儲能明確采取何種戰略,也包括美國財政政策如何施策。同時,有必要重新審視通脹目標,仔細推敲2%左右是否為正確的預期通脹水平。

考慮到地緣政治沖突導致的大宗商品價格上行壓力持續存在,美歐工資增速仍然較快,通脹回落進程依然存在不確定性。特里謝認為,各國央行應繼續堅持2%的通脹目標,“我們對價格穩定有一個共同的定義,一個共同的目標,對于實現穩通脹目標至關重要”。

中國較他國

有更多政策自主權

美聯儲降息尚未落地,市場卻早已作出反應。自8月以來,美元指數累計跌超3%,主要非美元貨幣均有所上漲。截至9月13日,人民幣兌美元中間價較8月1日上漲293個基點,在岸人民幣兌美元收盤價較8月1日上漲1503個基點。

“我認為美聯儲釋放降息信號已經在外匯市場和金融市場中形成了影響。”科恩坦言,美聯儲降息可能對美元產生較大影響。

美國外交關系委員會高級研究員布拉德·W·塞瑟認為,隨著美聯儲降息,中國將更容易保持人民幣兌美元的相對穩定。如果沒有重大不確定性因素,接下來人民幣兌美元匯率將維持在7左右。

“中國擁有龐大且不斷增長的貿易順差,這使得中國較其他國家擁有更多政策自主權和保持匯率穩定的能力。”他說,近期美聯儲降息預期升溫等因素致使出現大量拋售美元的情況,現在人民幣匯率面臨一定的升值壓力。但過去三周時間已經證明,中國人民銀行有能力通過銀行系統抑制人民幣匯率過快升值。

塞瑟指出,石油價格、美國10年期國債收益率、美元匯率是事關全球經濟的三個關鍵指標。過去幾年間美元強勢,是因為美國需要以強勢的美元來對抗通脹。隨著通脹消退,美元維持強勢的必要性已降低。“但這不意味著美元將長期疲軟。”

此外,保護主義的抬頭和貿易壁壘的增加,依然在嚴重威脅全球貿易、投資和知識的流動。美國彼得森國際經濟研究所高級研究員杰弗瑞·肖特說:“我們需要做的第一件事就是繼續對話,并允許盡可能多的貿易和投資發生。”

肖特指出,中國在推動經濟改革的同時,加強雙邊、區域和多邊貿易協定簽署,使其造福于中國經濟及其貿易伙伴。而美國近年來對于自貿協定的重視程度有所下降,“這種政策是錯誤的”。

責任編輯:尉旖涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)