快手“借雞生蛋”

文 | 周霄 張冉冉 譚鳩云

來源 | 表外表里

最講感情信任的快手,現在套路越來越深了。

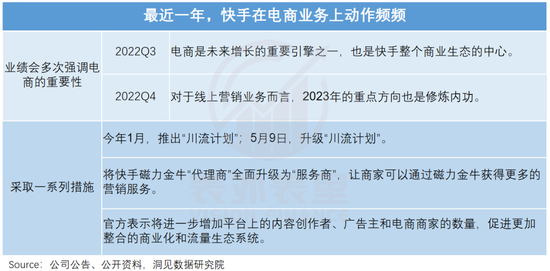

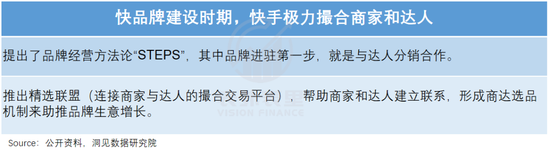

5月初的引力大會上,程一笑宣布升級川流計劃,將花至少600億流量激勵商家和達人協作。

緊接著,快手化身“紅娘”,線上線下巡回舉辦了美妝、服飾、家電等多場品牌&達人雙選會,親自給達人和品牌牽線搭橋。

618期間,更是真金白銀砸錢撮合雙方:在直播間核心玩法下,如果商家/達人進行分銷,最高能夠獲得增量GMV貨補500萬、增量商業化補貼300萬。

這根本不像快手。要知道,此前為了掌握流量主動權,其與達人battle已久。

如今不僅把流量拱手相讓,還慷慨地將品牌資源也喂到“辛巴們”口中,多少有些反常。

對此,程一笑的解釋是:“川流對于商家和達人來說,本質都是做增量。大家共同把蛋糕做大、共同受益。”

但商場之上,哪有什么白蓮花呀。拆解川流計劃可以發現,快手的主動、無私,其實滿滿都是算計。

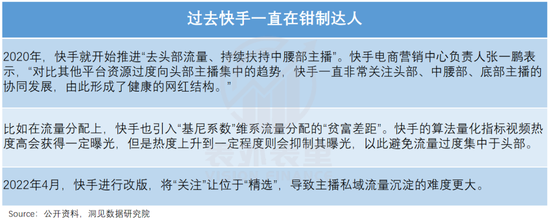

·通過川流計劃,將達人流量“洗”給商家,從而削藩達人,提升平臺運營能力;

·暗中留后手,培育品牌生態的同時,加強平臺“中央集權”,為后續賺錢埋下伏筆。

也就是說,快手所謂的“共同受益”,或許只是一出“借雞生蛋”的游戲。那么,快手能得償所愿嗎?

達人看似身價躍遷,實際是“導流工具”

“家人們我出息了!”

在降薪潮席卷各大帶貨主播之際,快手達人卻在喜大普奔。

其所謂的“出息”,指的是與大牌合作。以618為例,以往只能吆喝平價防曬霜的達人“超級寶莉”斬獲蕉下的青睞,“大鴨梨”迎來KK私人訂制專場,“徐杉”也與主打輕奢的服裝品牌PP+搭上線。

過去,囿于快手電商“遍地9塊9、白牌貨”的氛圍,達人們總甩不掉土味標簽。現在躋身品牌座上賓,不僅檔次提高了,傭金也水漲船高,達人當然高興。

而他們的華麗轉身,背后少不了快手的“蓄意為之”。

可以看到,最近一年,達人們在快手大搞電商的過程中,吃到了不少紅利。以川流計劃為例,2023Q1給參與者整體帶來了超過15%的GMV增量。

然而,在達人們為身價躍遷歡呼的時候,一張無形的大網在悄悄聚攏。

去年做快品牌的時候,達人也曾嘗到過甜頭:2022Q4快手整體品牌對大盤GMV貢獻拉升至30%左右。

可沒等他們高興多久,一盆冷水兜頭潑了下來:自己的流量被平臺傾斜給了商家。

“散打哥”團隊人士告訴Tech星球:“一年前直播人氣是現在的8-10倍,直播間在線觀看人數很容易達到10萬,現在不花錢投放根本沒有流量。”

而快手2022Q4財報披露,公域直播每千次曝光成交同比高速增長,月均動銷商家數量同比增速超50%。

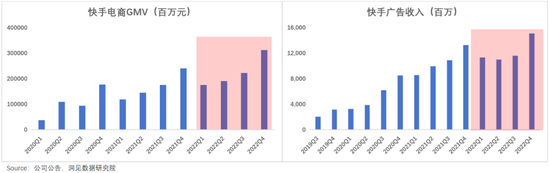

更讓達人們意不平的是,平臺也分走了一杯羹:2022Q4,快手GMV和廣告收入均創歷史新高。

也就是說,達人以為自己在牌桌上舉足輕重,但其實只是快手壯大品牌、廣開財路的“借力”。

當然,這也不能全怪快手狠心。過去,達人們通過人設與粉絲構建了深厚的信任基礎,導致老鐵“認人不認品牌”,比如去年COACH蔻馳入駐快手,直播間一度慘淡到同時在線人數只有幾百人。

對此,辛巴們是樂見其成的:品牌自播吃力不討好,只能退而求其次與達人合作,歐萊雅、雅詩蘭黛等美妝大牌都是如此。

雖然主播承接了品牌的合作,但自帶流量的他們并不需要大手筆砸錢買廣告,這無疑會影響平臺的吸金能力。

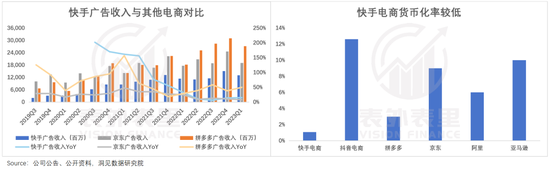

可以看到,快手貴為國內DAU排名前列的互聯網產品,廣告收入卻不盡人意,貨幣化率也不如其他主流電商平臺。

換言之,達人已經到了“功高震主”的地步,被快手盯上是無可避免的事情。當下的川流計劃,正是針對達人的“隱秘削藩”。

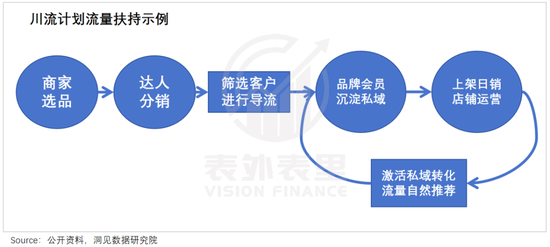

程一笑說過:“達人分銷了品牌商家的低價好物,算法就能識別出哪些老鐵買了、喜歡這些商品,進而給他們推薦品牌商家的自播。”

也就是說,達人分銷之后,平臺會把精準流量投喂給品牌,讓達人成為品牌測款、測用戶群的“工具”。

不僅是分流,快手還推出會員優惠券、派樣、積分等“品牌會員”玩法,幫助商家積累私域流量,進一步弱化達人在用戶間的影響力。

快手甚至還鼓勵品牌上架更多優質“日銷商品”,不斷滾流量,讓達人在公域越來越難出頭:“通過日銷商品來帶動店鋪的經營,從而激活在私域的下單和轉化,這樣也更容易獲得平臺的自然流量推薦。”

平臺如此“神機妙算”,疊加老鐵們不比一線用戶差多少的消費能力,讓品牌陸續與達人分道揚鑣——2023Q1入駐快手的品牌同比增長30%。

與此同時,數據顯示,曾經占據快手電商半壁江山的六大家族在2022年的GMV占比僅剩6%,話語權顯著降低。且隨著川流計劃的推進,達人還將繼續失去“挾用戶以令平臺”的底氣。

而隨著達人的跌落,萬物開始生長。快手2023Q1財報顯示,品牌自播GMV同比提升約70%,增速遠超大盤;搜索廣告同比增速超 50%,同樣高于大盤。

且品牌爭先恐后下水,還可能進一步喚醒老鐵的品牌消費習慣,吸引更多品牌投流。

比如,Ulike相關負責人提到,在快手投放的ROI有所提高:“通過川流計劃帶來的起量人群,前期可能不會給品牌帶來特別大的收益,但后期不管是推新品還是廣告滲透都能取得比較好的效果。”

可見,快手這一招“借雞生蛋”雖然委屈了達人,但成就了品牌和平臺,尤其對快手而言,可以同時削藩達人、提高平臺的運營能力,堪稱美事一件。

但達人不會任人魚肉,品牌也多是饕餮之徒,多方博弈是很考驗快手制衡術的。一旦達人和品牌因為利益而團結在一起,平臺很可能會為他人做嫁衣。

事實上,快手擔心的事情正在發生。

投喂品牌培育生態,快手只是隔靴搔癢?

“食之無味,棄之可惜。”這是一位國貨彩妝品牌負責人對快手的評價。

對快手很無奈的品牌不止一家,上文提到過,歐萊雅、雅詩蘭黛等大牌,也是淺嘗輒止。

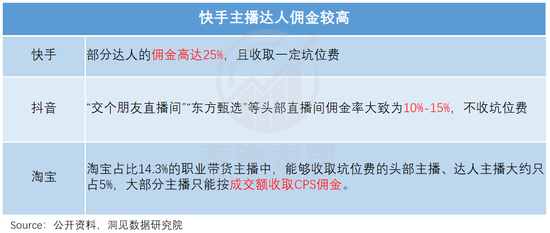

具體來看,1月份的專家紀要顯示,商家與部分快手達人合作時會被抽走25%的傭金,但在抖音、淘寶的頭部直播間,低傭金甚至不設坑位費已經成為常態。

對比如此鮮明,若不是看在6.5億月活老鐵的面子上,商家們恐怕不會再留戀快手。

既然達人身價居高不下,那避開辛巴、蛋蛋們,直接將廣告投放到快手上呢?似乎也不太劃算。

快手電商KA品牌運營負責人張一鵬曾披露一組數據:粉絲貢獻了商家70%+的GMV,人均GMV是非粉絲的4.5倍。快手2023Q1業績也有披露,泛貨架GMV占比僅10%。

也就是說,快手公域流量帶來的轉化十分有限。

這也不難理解,畢竟快手老鐵本身就更信任達人,而不是品牌,更何況私域分發慣性下,品牌能獲取的公域流量明顯不足。

以快手標桿入駐品牌追覓、富安娜、Ulike為例,其在快手的短視頻播放量、點贊量遠不如抖音。

并且,這些種草短視頻、品牌廣告的效果還很難控制。

有商家在社交媒體上抱怨道:“快手內部廣告(負責給商家賣硬廣資源)和電商部門(負責電商轉化成交)分開作業,相互溝通、配合成本高,很難形成導流到成交的閉環。”

這導致品牌商都不太愿意向平臺投放廣告,實在要賣,最終也是找達人帶貨。

2022下半年的一份交流紀要顯示:由于快手的品牌宣傳效率低,而達人本身積累更多流量,即便傭金、坑位費等收費高,品牌方也只能找達人帶貨。

但切換快手視角,品牌過于青睞達人,平臺會有被架空的危險。

因此,為了打破困局,快手在大力推進川流計劃的同時,也留了后手。

一方面,在流量分發上,不斷強調公私域并重;同時在投流渠道上,開辟更多廣告位、大搞品牌營銷活動等,綁住商家的心。

另一方面,整合原本各自為戰的廣告和電商部門,大力推行“全店ROI”理念經營,讓兩個部門目標一致。

如此一來,公域流量更大、效率更高,快手也就更容易拉攏品牌方,真正建立起品牌生態。

而參考抖音、淘寶的生態演變可以發現,隨著品牌店播生態壯大、達播聲勢回落,平臺對整體流量的掌控能力會提升。

比如,抖音在流量池子有限的情況下,撬動商家和主播瘋狂競爭廣告位,廣告價格一漲再漲。

并且隨著自播出圈的品牌越來越多,主播逐漸被邊緣化,平臺還可以順勢壓低達人的傭金。

某知名MCN公司員工在采訪中提到:如果想要拓展(抖音)熱門品牌,傭金可能要降到4%,個別品牌甚至免傭金。

倘若快手能復制抖音的路線,不僅意味著可以培養“吸金力”更強的品牌生態,同時還能解決達人占據核心資源,幾家獨大,平臺生態趨于固化的問題。

但問題是,投喂給品牌的這部分公域流量,真的能誘惑到它們嗎?

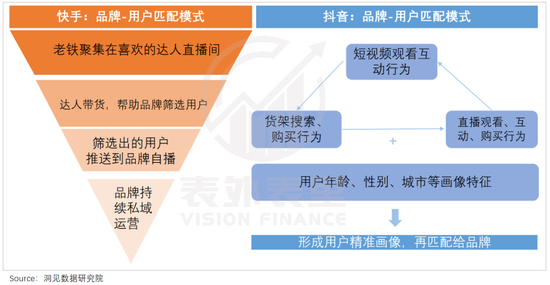

上文說過,川流計劃是把達播的流量導流給商家,相當于快手是“手動”篩選用戶,且不僅買過、想買的人會被標記,看主播熱鬧的路人也有可能會被打上“感興趣”的標簽。

對比之下,抖音直播間的交易屬性更純粹,且是綜合直播間觀看行為、短視頻互動、貨架搜索等多維度的信息,對用戶進行“機選”。

兩種篩選模式,精準度孰高孰低,一目了然。

更進一步說,即使快手把“買過一次”的老鐵推給品牌,真正能成為品牌“忠實粉絲”的也有限。

畢竟眾所周知,品牌的東西都不便宜——基于“調性”需求,品牌方很少像達播間一樣豪邁降價。

同時,在平臺規則約束下,達人的服務質量正在追趕品牌店鋪。比如商品、物流、售后服務等納入達人帶貨口碑分,而口碑與流量掛鉤;并且,高退貨率的達人會面臨懲罰。

這意味著,快手短期內或許能改善平臺生態,但要完全扭轉“熟人信任”機制,尚需時日。

回到品牌視角,其看到的是:沒了川流這波紅利洼地,后續又要過回跟達人打擂臺、搶流量的日子。

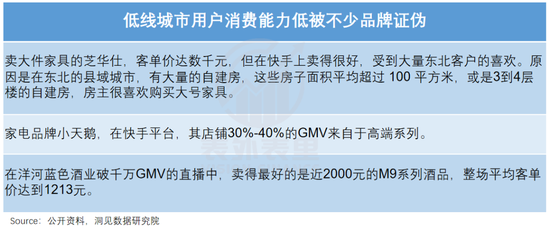

且即便費心費力,和老鐵打成一片,也可能“得不償失”:晚點 LatePost去年5月報道,快手電商的客單價為50-60元,遠低于抖音(90元)、淘寶天貓(120-150 元)、京東( 200 元)。

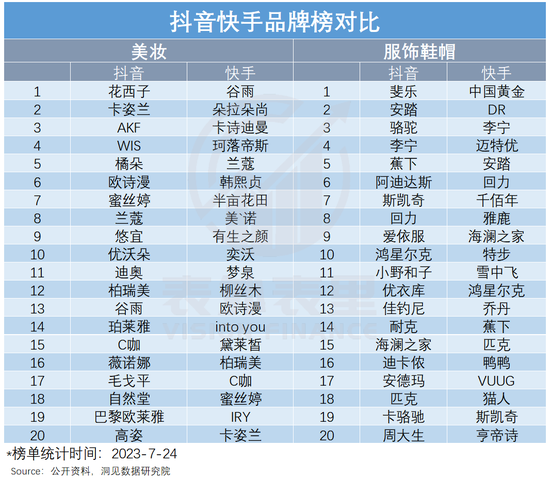

深諳這一點,許多品牌對快手保持了克制。對比抖音、快手美妝和服飾鞋帽類品牌榜可以發現,即使是在平臺加碼扶持階段,快手“標桿性”品牌仍較少。

而一個池子里,沒有品牌商家的“財富流量效應”,又如何刺激更多商家下場呢?

從這一維度看,快手的川流計劃如果無法形成「正反饋」,很可能只是隔靴搔癢,等流量潮水退去,品牌生態缺失、達人挾用戶以令平臺的問題,依然會隱隱作痛。

那個扶不起的快手電商,終于不再“迷惘”了。

這一出“達人導流,品牌入駐,平臺收錢”的大戲,環環相扣、細節滿滿,稱得上妙手。

但有志者,事未必成。尤其對私域氛圍濃厚的快手來說,目前的導流激勵,后續能否撬動達人的“幫扶”意愿?品牌需要長期的流量供養才有下場的意愿,快手又能否奉陪到底?

這些問題,都是快手需要面對的挑戰。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介