華星光電巨虧,李東生還沒有找到好生意

由于家電業務盈利困難且估值較低,李東生曾將其從上市公司剝離,轉而聚焦于華星光電的面板業務。不過業績波動巨大的華星光電,顯然也不是李東生所希望的好生意。

李平 | 作者

平凡 | 編輯

礪石商業評論 | 出品

1

重生與幻滅

“全球面板格局進行了調整,未來面板業的周期波動將會明顯減弱。”

受益于電視、平板等下游需求的強勁增長,全球液晶面板價格自2020年下半年開始觸底回升。2020年全年,TCL科技扣非凈利潤取得了超過100倍的增長。2021年3月,TCL科技市值創出1702億元的歷史新高。

然而,TCL科技業績的大幅增長似乎并沒有打消二級市場投資者對面板需求周期性變化的擔憂。2021年8月,在TCL科技公布半年報之際,公司市值已經跌破1300億元。

為了打消外界對公司業績持續性的質疑,TCL科技創始人李東生在TCL科技半年報業績會議上認為,未來面板行業周期性波動會明顯減弱,“波動對TCL華星的影響相對于同行,我們認為是比較小的,未來我們希望這種影響通過我們內部積極的應對,能夠盡量再降低”。

作為TCL的創始人,李東生本人曾寫下《鷹之重生》系列反思文章。當年,巨資收購湯姆遜與阿爾卡特之后,TCL陷入巨額虧損的泥潭,國際化戰略遭遇挫折。通過深刻的檢討與反思之后,TCL集團重新走出低谷期,李東生本人的企業家形象也得到了很大的修復。

2018年年底,TCL集團將TCL電子、TCL通訊、TCL家電等業務悉數剝離,僅僅留下液晶面板業務,并更名為TCL科技。2020年7月,TCL科技斥資109.74億元摘牌收購中環集團100%股權。

自此,TCL科技由一家傳統的家電企業變身為半導體顯示與半導體光伏雙輪驅動的“科技公司”。2021年,TCL科技凈利潤歷史上首次突破百億大關,“鷹之重生”的神話再次上演。

但事實證明,面板行業的周期性風險仍大幅超出了李東生以及大多數觀察人士的預期。剛剛過去的2022年,在終端消費需求疲軟、行業低價競爭加劇等背景下,面板行業持續下行,尤其是大尺寸的液晶電視面板價格已經跌破現金成本價格,行業陷入大面積虧損。

在此背景下,TCL科技旗下華星光電從大賺106.5億元變為巨虧83.5億元,過山車式的業績波動充分詮釋了周期性的魔力和宿命。而面對史無前例的面板寒冬,重生的TCL科技又一次陷入了迷茫期。

2

創紀錄虧損

3月30日晚間,TCL科技公布了2022年年度報告。財報顯示,2022年,TCL科技實現營業收入1665.5億元,同比增長1.8%,歸母凈利潤為2.6億元,同比下滑97.40%,扣非凈利潤-26.98億元,同比下滑128.57%,這也是TCL科技十年來首次出現經營性虧損。

TCL科技在年報中表示,2022年半導體顯示經歷最嚴峻的全球產業寒冬,受地緣沖突、通貨膨脹等多重影響,主要市場顯示終端需求大幅下滑,大尺寸面板產品價格大幅下降,面板行業經營陷入虧損。

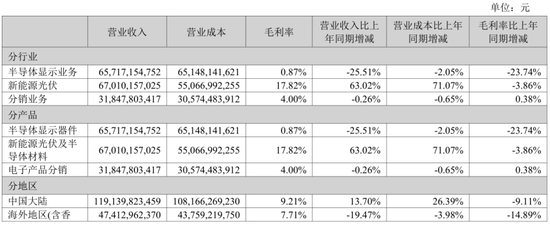

從營收構成上看,TCL科技主營業務共分為半導體顯示業務、新能源光伏、分銷業務及其他四大業務板塊。其中,半導體顯示(液晶面板)與新能源光伏(TCL中環)為公司兩個核心業務板塊,合計收入占比近80%,同時也是公司主要利潤來源。

面板業務成為TCL科技虧損的重要原因。自2021年下半年以來,面板行業就進入到下行周期,2022年全年仍在底部徘徊。根據WitsView調研數據,2022年,55寸LCD電視面板價格由117美元下跌至83美元,全年跌幅接近30%;而在2021年6月,55寸LCD電視面板價曾高達227美元,最大跌幅已經超過60%。

受主要顯示產品價格下滑影響,2022年,TCL科技半導體顯示業務實現營業收入657.2 億元,同比下降25.5%,銷售毛利率僅為0.87%,較上年同期下滑23.74個百分點。其中,面板業務核心子公司華星光電實現營業收入562.56億元,凈虧損高達83.5億元。

另一面板巨頭京東方年報數據顯示,2022年全年,京東方共實現營收1784.14億元,同比下跌19.28%,歸母凈利潤為75.51億元,同比下跌70.91%。毛利率方面,京東方顯示器件業務毛利率為7.97%,較上年同期下滑近20個百分點。

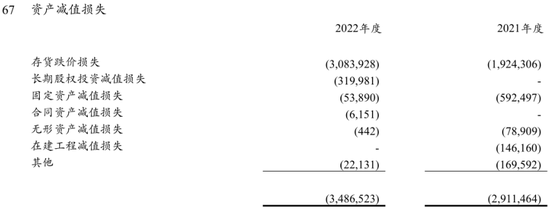

除了毛利率的大幅下滑之外,存貨跌價損失也是面板企業大幅虧損的一個重要原因。年報顯示,2022年全年,TCL科技共計提資產減值準備34.97億元,其中存貨跌價損失超過30億元。

此外,踩雷日系面板生產企業JOLED也給TCL科技帶來超過4億元的損失。

3月27日,據多家日本媒體報道,JOLED公司宣布向東京地方法院申請啟動“民事再生”的破產重整程序。2020年,TCL華星曾向JOLED投資300億日元(約20億元人民幣),并獲得后者超10%股權。

公開資料顯示,JOLED成立于2015年,系索尼公司和松下公司的OLED顯示器開發部門整合而成,主要從事OLED顯示器及其零件、材料、制造設備和相關產品的研究、開發、生產和銷售。

在OLED生產方式上,印刷與蒸鍍是兩大主流技術路線。據悉,日本JOLED曾首創了印刷式的OLED生產工藝,它能將發光材料像打印機一樣進行涂布。李東生曾公開表示,只有韓國三星、日本JOLED和TCL華星對印刷顯示技術有深入研究。

據年報披露,截至2022年末,TCL科技對JOLED計提減值準備3.19億元,當期按權益法確認的投資虧損為4.21億元。

有業內人士認為,此次JOLED宣告破產,似乎也預示著印刷技術路線將在競爭中敗下陣來,這對于寄希望通過印刷工藝實現“彎道超車”的TCL科技來說,實際損失遠不止所計提的賬面投資虧損金額。

3

光伏救場

相比面板業務的大幅虧損,TCL科技新能源光伏業務表現尚可。2022年全年,TCL中環實現營業收入670.1億元,同比增長63.0%,實現凈利潤70.7億元,同比增長59.5%。

TCL中環前身為光伏單晶硅片“雙雄”之一的中環股份。2020年,中環股份控股股東中環集團混合所有制改革落地,TCL科技子公司TCL科技(天津)成功拿下中環集團100%股權,成為了TCL中環的第一大股東。

此后,TCL科技又對TCL中環進行多次增持。截至2022年年末,TCL科技(天津)共持有TCL中環8.85億股,持股比例27.37%,為公司控股股東;TCL科技持股約7803萬股,占比2.41%;李東生本人持股217.50萬股,并擔任公司董事長。

截至2022年年末,TCL中環單晶總產能提升至140GW,2023年末預計產能進一步提升至180GW。屆時,TCL中環單晶總產能預計將超過隆基綠能成為全球第一。

隨著光伏平價上網時代的來臨,借助硅片大型化、薄片化來提高硅料使用率、降低單瓦成本已經成為行業共識。截至目前,TCL中環在大尺寸、薄片化、N型硅片等方面均具有領先優勢,N型G12硅片全球市場占有率第一。

2019年,中環股份在業內率先推出具有顛覆性意義的210mm硅片(G12),能夠顯著提高單片組件功率,降低BOS成本,一舉奠定了其大尺寸硅片領域的競爭優勢。年報數據顯示,2022年全年,中環光伏硅片銷量為106.47億片,同比增長29.64%,其中硅片外銷市場市占率全球第一。

值得一提的是,TCL科技最初收購中環集團所持有的中環股份(7.67億股)的交易價格為109.7億元。截至4月7日收盤,TCL中環市值約為1586億元,TCL科技所收購股份對應的市值約為376億元。

但從二級市場來看,TCL科技似乎并沒有因為對TCL中環的成功投資而獲得投資者認可。截至4月7日收盤,TCL科技市值為790億元,相比歷史高點縮水近1000億元。

面板價格的超預期下滑應該是投資者不斷拋售TCL科技股票的一個主要原因。但從另外一個角度計算,目前TCL科技對TCL中環的持股比例約為29.8%,對應市值約為473億元。那么,TCL科技除去TCL中環之后的總市值僅為317億元(790億元-473億元)。

也就是說,若除去對TCL中環的持股,目前TCL科技面板業務對應的估值僅為300億元左右,這一估值水平是否被低估?

4

拐點來臨?

實際上,自去年第四季度以來,由于面板價格已經跌破部分企業的現金成本價,面板廠商也開啟了十年以來首次大規模和全世代線的減產來應對。隨著行業庫存的持續回落,面板價格已經有觸底回升的跡象,而TCL科技以及京東方股價是否被低估的問題已經成為二級市場投資者一個關注的焦點。

根據CINNO數據,去年9月,全球面板廠稼動率(產線實際生產數量與最大生產數量的比值)一度跌至60%以下的低點。但隨著中外面板廠商開始大規模減產,面板價格自2022年10月份出現小幅反彈。

需求方面也有轉暖跡象。隨著原有的庫存量被消化,各大液晶電視品牌商逐漸恢復面板采購數量。根據公開報道,三星VD已上調其2022年第四季度TV面板采購計劃,從原計劃的850萬臺增加至950-1000萬臺。

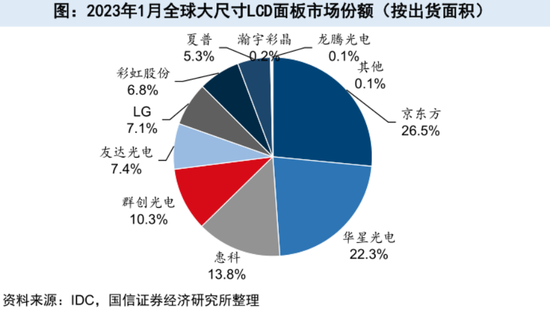

另一方面,隨著日韓面板產能的繼續退出,全球面板產能繼續向中國集中。最新數據顯示,2022年,京東方、TCL華星等五家大陸企業電視面板出貨量全球份額達到68.5%的新高,其中,京東方、TCL華星兩家市占率超過40%。

一般來說,產能的出清以及市場集中度的進一步提升,龍頭企業對行業的供需調節作用會顯著增強。因此,業內人士普遍認為,面板行業周期性有望減弱,京東方、TCL科技有望長期受益。

在面板價格預期回暖的背景下,TCL科技、京東方股價在最近均迎來一波反彈。數據顯示,2023年至今,京東方股價漲幅超過30%,TCL科技漲幅超過20%。

事實上,面板價格的回暖在上市公司毛利率表現上也得到一定程度的應驗。年報數據顯示,2022年第四季度,京東方銷售毛利率為5.9%,環比第三季度(2.62%)提升了3.28個百分點。但從TCL科技數據來看,去年第四季度其綜合毛利率為7.65%,仍低于三季度毛利率(8.49%)。

從絕對值來看,無論是京東方還是TCL科技面板業務毛利率僅為個位數,這說明面板行業的復蘇仍比較微弱。

另外,本輪面板價格的持續下行讓外界對其行業的重資產、強周期的認識進一步提升,液晶面板的商業模式開始受到越來越多的質疑。

事實上,顯示面板是典型的資金和技術高度密集產業,一條高世代生產線動輒數百億元投資。據悉,TCL華星廣州t9項目投資金額高達350億元。這其中,既要產生大量的固定資產折扣,又要背負高額的融資成本。

由于持續的高額投入,近幾年TCL科技的財務費用一直居高不下。財報顯示,2020-2022年,TCL科技財務費用分別為23.57億元、37.28億元、34.23億元,沉重的利息費用支出也是其利潤端承壓的一個重要原因。

整體來看,從分部估值角度分析,目前二級市場對TCL科技面板業務估值僅為317億元,應該是存在一定程度的低估。另一方面,行業的重資產、高投入、強周期等特性也決定了液晶面板本身并不是一個好的商業模式。即便是進入到中國企業定價的階段,行業“靠天吃飯”的局面并沒有根本性改變。

5年前,由于家電業務盈利困難且估值較低,李東生曾將其從上市公司剝離,轉而聚焦于華星光電的面板業務。從如今來看,業績波動巨大的華星光電,顯然也不是李東生所希望的好生意。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介