騰訊等頭部廠商創新力不足,游戲行業沒等來2023春天

奇偶派(jioupai)原創

作者 |范文

編輯 |釗

晚春已經有些抵擋不住熱浪,但是國內游戲行業的春天還沒到來,尤其是這個新老游戲青黃不接的斷檔期。

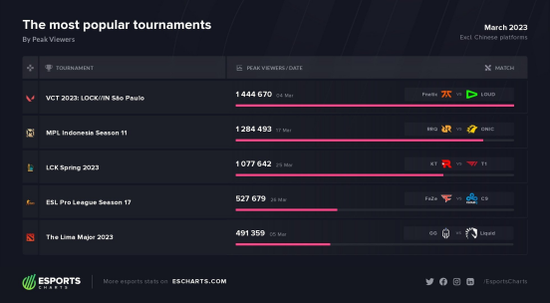

據EsportsCharts網站數據,在三月份所有電子競技項目中,《無畏契約》是三月份最受關注的電子競技比賽,《無畏契約》的總決賽FNATIC vs LOUD觀眾峰值達到了144萬。與之相對,英雄聯盟LCK春季常規賽KTvsT1的熱度位列第三。Dota2的利馬Major則只有接近50w的熱度。

在LCK春季決賽上,GEN以3-1的比分爆冷擊敗T1奪冠。GEN的中單選手次日開啟直播,玩起了拳頭旗下的熱門FPS游戲《無畏契約》,國際電競賽事的格局正隱隱生變。

3月28日,騰訊游戲在WeGame游戲之夜上,公開了23款游戲最新動態,其中包括《無畏契約》、《命運方舟》、《全境封鎖2》等7款重磅端游大作的國服最新消息,類型包含FPS、MMORPG、COD等。

這次發布會驚喜并不算多,一方面由于版號原因,騰訊游戲發布會的游戲陣容大多為早年積壓游戲存貨。另一方面,玩家最為關注的《無畏契約》《重生邊緣》等重點產品雖已開啟預約,但何時能玩到還要看具體排期。

在騰訊最新業績會上,騰訊總裁劉熾平表示,去年整個行業因為要落實嚴格的未保(未成年人保護)措施,以及新游出現幾個月斷層,導致游戲整體表現有些疲軟,但目前來看,整個游戲行業正處于穩步復蘇當中。

截至3月底,騰訊已積累了20余款拿到版號的游戲。在今年2月騰訊旗下光子工作室研發的手游《黎明覺醒:生機》定檔上線后,近期,天美宣布動作射擊手游《合金彈頭:覺醒》定檔4月18日,還有不少儲備項目已進入預熱階段。

不僅是騰訊游戲,其他廠商也相繼有新游進入公測和發售期。2023年的游戲行業定檔潮自此拉開序幕,但是到底何時我們才能迎來國產游戲行業的復蘇?

1

騰訊無解游戲行業周期性低迷

過去的一年,國內游戲行業持續低迷,其中既有監管趨嚴的政策面影響,更多的還是游戲行業自身周期發展的行業規律之下,整體行業進入下行周期。

2022年騰訊一共在國內上線了十多款手游,陣容相較前一年有所收縮。上線新作在產品端和用戶側沒帶來太多驚喜,在商業化層面的表現也難讓人滿意。

財報顯示,2022年騰訊游戲總收入為1707億元,同比下降2%。游戲業務下滑,主要受國內游戲業務的影響。2022年,騰訊本土游戲市場收入達1239億元,同比下降4%。騰訊的兩大拳頭產品《王者榮耀》和《和平精英》在2022年用戶數和凈收入都呈現出下墜的疲態。

縱觀國內游戲市場,幾乎每隔兩三年,就會有一種新的玩法帶起某種游戲類型興起。無論是《黎明殺機》、《絕地求生》、《糖豆人》還是《鵝鴨殺》都憑借新穎的玩法掀起一股風潮,之所以整個行業的收入在上升,用戶總量在增加,就是因為這些游戲玩法創新在驅動行業向前疾馳。

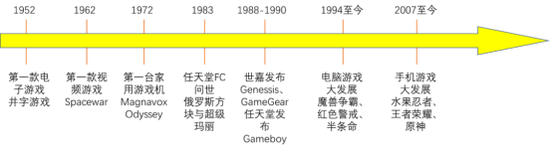

把視野擴展到全球,游戲行業自第一款游戲誕生,幾乎一直在欣欣向榮地發展,從未停下前進的腳步。

游戲行業發展周期 制圖:奇偶派

依托手機硬件性能和3D引擎軟件的發展,在移動端的高速發展期,端游大規模遷移至手游,如今頂級手游也大部分源于端游IP。背靠全球影響力巨大的端游《英雄聯盟》,騰訊游戲成功孕育出現象級國民手游《王者榮耀》,在近6年時間內累計收入破百億美元。

“夢幻西游”作為網易旗下最知名的優質IP,擁有3.1億累計注冊用戶,其手游《夢幻西游》延續端游經典玩法,自2015年3月登錄iOS平臺后,三天內便成功斬獲iOS暢銷榜榜首,并持續霸榜百日,成為“端轉手”教科書式案例。

游戲行業本質是數字內容行業,生產和用戶獲取的邊際成本低,在游戲這個市場信息流通量很大的行業,一款頭部產品寡頭效應顯著。新興產品上線之初都是較為小眾的,通過核心玩法切入大眾需求得以走向主流,在這個上升期只有保住市場份額才能突出重圍。

騰訊在早期許多游戲都經歷過漫長的蟄伏期,《穿越火線》《地下城與勇士》《QQ飛車》都曾經歷過低迷階段,最終在細分市場存活下來并成長為頭部產品。

騰訊游戲自2013年進入移動市場,一直采用“堵不如疏,買不如投”的審慎策略。面對市場出現的爆火單品,用中量成本研發復刻攻克下沉用戶,再通過投資布局各個細分品類,吸引游戲開發商加入騰訊的開發聯盟形成投資網絡,以求不錯過任何一個風口偏好。

《英雄聯盟》《流放之路》《星際戰甲》等領域翹楚被騰訊投資收購的戰略意義不言自明。在國內,開發《塔瑞斯世界》的樂動卓越在2022年已被騰訊全資收購,兩款二次元產品《時序殘響》《白荊回廊》背后的百奧家庭、網元圣唐也都已被劃入騰訊的投資版圖。

在海外,育碧母公司Guillemot Brothers于去年得到騰訊投資,持股比例接近10%,騰訊不謀求董事會席位,只要其部分游戲在國內發行權,《全境封鎖》《刺客信條》《彩虹六號》等育碧眾多知名IP正是騰訊的目標。

據Sensor Tower報告,在2022年海外上新的游戲作品中,端游新品《沙丘:香料戰爭》《戰錘:末世鼠疫》《血獵》《夜族崛起》均出自騰訊收購的游戲廠商。如果這些產品在下一次的WeGame發布會上亮相,將會給國內玩家帶來更多豐富的單機游戲體驗。

圖源:游戲《夜族崛起》

此次WeGame游戲之夜公布的游戲名單,可以說都與騰訊自身沾親帶故,這也是騰訊此前野性投資自然取得的成果。與海外龍頭游戲企業建立了良好的合作關系,有望通過端轉手的全球IP,挺過游戲下行階段的空檔期。

不過從2022年開始此前長盛不衰的游戲行業顯露疲態。

國內游戲版號稀缺,國內PC市場一潭死水,WeGame甚至湊不齊游戲之夜發布會陣容。騰訊不俗的海外發行成績,也沒能給國內游戲環境帶來改善。國內整體游戲市場營收增速,同比連續下滑。

受經濟政策影響,游戲業2022年的寒意延續到了2023年,2023年頭兩個月國內游戲市場規模連續同比大跌。伽馬數據《2022-2023中國游戲企業研發競爭力報告》顯示,2022年中國自主研發網絡游戲市場實際銷售收入為2223.77億元,同比下降13.07%,主要源于2022年市場缺少能拉動增長的爆款新品。

2023年1月,中國游戲市場規模為240.52億元,同比下降16.89%。2023年2月,中國游戲市場規模為216.09億元,同比下降22.72%。

或許我們可以期待,隨著版號發放恢復常態化,WeGame在未來或將成為騰訊將海外發行產品引入國內的一個新入口。如果Wegame平臺后續能出現大DAU競技游戲,對于整個玩家社區生態和平臺運營搭建都將會更多元化,而不只是《英雄聯盟》和《地下城與勇士》的啟動器。

但從更廣的游戲行業看,此前游戲行業的每一次爆發式增長,都需要新技術/新產品的出現來刺激。從街機到家用主機,再到信息技術時代的電腦,移動時代的手機,iphone開創出智能機時代的各式智能手機,直至最近的VR/AR新游戲,無一例外。

近年的游戲行業下行,與其說受到了經濟疲軟的影響,不如說是主要是由于游戲創新的停滯。自VR/AR以來,已經有數年沒有出現新的游戲技術創新。

作為娛樂行業中最具沉迷屬性的產品,到21世紀后,已被各個年齡層廣泛接受。同時,由于游戲行業持續創新,具備廣泛吸引力的游戲層出不窮。游戲創新的喪失,相當于刺激因素的缺乏。沒有新奇的刺激因素,沉迷的人就會越來越少。

當前,游戲行業正處于沒有新技術,也沒有新模式帶來爆發式增長的緩慢增長期。這個周期持續的時間,暫時無法預測。而以騰訊為代表的國內游戲行業頭部公司展現出來的技術創新力,完全無法承擔起突破全球游戲行業周期性低迷的重任。

2

重拾端游

能彌補手游現金流空洞嗎?

近十年來,游戲行業的發展主要依賴手游的爆發,但是隨著移動互聯網人口紅利見頂,手游也逐漸走下坡路。

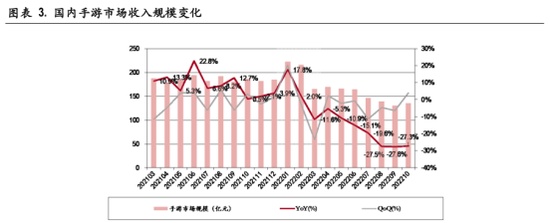

中銀證券數據顯示,自2022年3月開始,國內手游市場收入規模持續萎縮。

具體到游戲公司和游戲產品看,在最新財報中,作為騰訊游戲“現金牛”的《王者榮耀》及《和平精英》的收入在2022年出現下滑。縱使《英雄聯盟手游》及《金鏟鏟之戰》收入尚可,但兩款游戲的上線時間都是2021年下半年,用戶基本盤已穩固。

2022年,騰訊上線的兩款手游《重返帝國》及《暗區突圍》表現相對突出,但上線于2022年7月《暗區突圍》僅排名在App Store游戲暢銷榜50名左右,上線于2022年3月的《重返帝國》目前已掉落至暢銷榜的百名左右。

圖源:伽馬數據,中銀證券

與之相對,2022年國內客戶端游戲市場實際銷售收入為613.73億元,同比增長4.38%,連續兩年實現增長。

曾經相比手游的“牛夫人”,端游又要變成“小甜甜”了嗎?

從產品角度來看,多家游戲企業的端游產品流水確實都出現了提升。騰訊財報披露其2022年端游收入同比增長4%。網易財報披露《夢幻西游》電腦版和《永劫無間》等產品所帶來的端游收入貢獻增加。盛趣游戲旗下的《FF14》《冒險島》《彩虹島》《熱血傳奇》系列等多款經典產品在2023年春節期間流水同比增長。

其實,從現行活躍度仍居前的幾款手游以及海外爆火的《使命召喚》和《APEX》手游看,當前騰訊的游戲基本盤仍重度依賴端游IP的衍生開發作。這也證明,端游IP游戲生命周期的延展力極強。

2023年第一季度,騰訊和網易有超過10款手游停運關服,其中以代理發行產品居多。而像《節奏大師》《秘境對決》這些有些年頭的老游卻重新公測,可見國內大廠對于端游IP挖掘和類型試錯的依賴愈發明顯。

隨著《守望先鋒2》發售即退出中國市場,這給市場留下一個很可觀的空位。網易重啟《無盡戰區》接納暴雪玩家,心動的《火力蘇打》和君海網絡的《激戰亞拉特》也有不錯的口碑。但拳頭公司研發的《無畏契約》,怎么看都比競爭對手更強壯。

按理來說,一款未上線端游,對公司營收貢獻有限,日活和收入也遠低于《穿越火線》,騰訊2022年報中卻四次提及《無畏契約》,可見騰訊IEG和Riot這次拿出非常謹慎的態度來對待《無畏契約》本地化工作。

《無畏契約》的游戲核心體驗,則并不完全是射擊。雖然整體框架像是《CS:GO》的升級版,還加入了收集、養成、探索等一定的RPG元素,但操作門檻的降低和硬件配置要求的優化,給這款游戲在推廣難度大力減負。

Newzoo數據顯示,2022年《無畏契約》美國流水總額超過3億美元,相關賽事已遠超同類型游戲,在Twitch平臺上直播熱度已是射擊游戲之首。

作為拳頭游戲的新門面,《無畏契約》是當下身處海外射擊游戲賽道的第一梯隊。電競熱度持續攀升,隨著國服上線,騰訊在電競全球賽事體系的構建上或許也會迎來一個新臺階。

不過隨著同期Valve《CS2》和網易《超凡先鋒》的上線,全球射擊游戲市場將迎來新變數,究竟是新王登基還是舊王加冕,留待玩家去考驗。

不過,手游市場萎縮給游戲行業留下的巨大現金流空洞,真的能靠端游彌補回來嗎?從日漸下滑的PC和筆記本出貨量來看,這個重任恐怕難以完成。

3

真正的游戲增量在哪里?

在整體游戲行業進入下行周期,手游市場持續萎縮,端游雖有些許回暖,但是難以持久。那么游戲行業還有增長的細分賽道嗎?

在騰訊2014全球合作伙伴大會上,騰訊游戲副總裁呂鵬說:“縱觀整個游戲行業在國內十幾年的發展,包括國外30年的發展歷史,我們認為這個行業未來一定朝著兩個方向發展,一個是精品化、一個是細分化。當游戲的類型變得越來越多,一個領域發展的成熟度越高,除了創新以外,就是找到細分市場。”

如今近十載將至,各游戲廠商重磅游戲研發周期肉眼可見地拉長。像完美世界《幻塔》和騰訊《暗區突圍》的開發周期都達到三年,在時長上可對標部分海外3A大作。

米哈游的《原神》更是傾盡公司之力放手一搏,該產品在全球各市場均收獲了較高評價與市場表現,也讓二次元和開放世界題材成為熱門游戲類型。從各大廠商對產品研發方面的持續高額的投入可以看出,優質游戲內容質量已在行業競爭中扮演愈發重要的角色。

像東南亞第一大的游戲平臺Garena在亞洲地區代理運營騰訊旗下的多個游戲,目前正在運營的《使命召喚:Mobile》、《魂斗羅:歸來》,以及曾經代理運營的《英雄聯盟》、《地下城與勇士》等一系列大型IP,這些無一例外全是熱門端游和IP改編手游。

面對強大對手帶來的行業秩序、市場格局的變化,騰訊跟緊年輕人的偏好,進行多品類的投資與耕耘。這就要求騰訊有足夠的樣本試錯支撐,擴大投注覆蓋面降低機會成本。

WeGame游戲商店,對于騰訊或許是個很好的“試驗田”。

目前WeGame平臺上評測數量過萬的有游戲總共有5款,分別為《饑荒》《星露谷物語》《中國式家長》《深海迷航》以及《隱形守護者》。像《古劍奇譚》《河洛群俠傳》《神舞幻想》等玄幻武俠游戲作品的評測量都在5000+,總銷量名列前茅。

模擬經營是WeGame上較受歡迎的品類,這或許與此玩法相對大眾和休閑有關。一方面,WeGame起家的游戲陣容就包括《饑荒》《星露谷物語》《都市:天際線》等,消磨時長的策略游戲一直是主機玩家的基本盤。另一方面,隨著模擬經營游戲在國內影響力不斷擴大,不斷涌現出極具特色和玩法的明星單品,模擬經營游戲已成為獨立團隊抗衡大廠競爭的一個清晰的方向。

透過WeGame即將發售的《四季之春》《噗噗的冒險樂園》《俠乂行》等8款模擬經營新作,說明“慢游戲”越來越受到玩家喜愛,游戲市場的潛在爆款正在變得更多。

以《風暴島》為例,游戲設定是8人流落荒島進行狼人殺,該作在Steam上的評測數量只有30多條,但WeGame的評測數近千,兩者差距懸殊,可想而知QQ社交鏈的裂變效應。

隨著非重度的休閑模擬類細分賽道游戲分化和用戶個性化偏好形成,細分賽道游戲通常擁有更為穩定的用戶群體,重點細分賽道游戲的市場規模在2022年迎來快速增長,也成為有長期潛力的游戲板塊。

對細分賽道游戲進行深度布局謀劃的游戲企業,可能才有機會在整體市場下行周期中尋找到增長的可能。

隨著用戶的精品化偏好及產品競爭壓力的增長,細分領域內部的馬太效應將加劇。在細分領域沉淀深厚經驗、積累技術的廠商,有望憑借對用戶畫像的深度解讀,通過適當的微創新,形成市場頭部競爭力。

但是目前可見的爆發細分游戲賽道,幾乎都有頭部游戲已經卡位,想要重新發新嵌入市場并非易事。所以對于那些希望發力細分賽道的游戲公司而言,是入局已有成熟細分賽道,與先行者激烈競爭,還是尋找新興賽道,仍需考驗公司預測力與判斷力。

4

寫在最后

游戲行業陷入整體周期性低迷的行業大背景之下,騰訊等頭部游戲公司當前展現出的技術創新力,無法支撐游戲行業的創造性跨越。在版號與外部經濟環境改善的條件下,游戲行業整體下行周期的時間恐怕仍要維持一段時間。

從更詳細的游戲類型看,手游市場萎縮留下的增長空洞,顯然無法由偶有回暖的端游來填補。而在這樣背景下,無限內卷的游戲行業競爭,讓眾多游戲企業只能‘大海里撈珍珠’。

至于近幾年表現不錯的休閑模擬等細分賽道游戲,對于游戲公司帶來的價值,可能除了入局其中尋找細分賽道機會,尋找創新與新興賽道或許才是出路。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介