貝殼找房:走出至暗時刻,但春天還未到來

雖然被公認為一家好企業,但行業大勢難逆,貝殼依舊需要苦等春天。

雖然被公認為一家好企業,但行業大勢難逆,貝殼依舊需要苦等春天。李平 | 作者

平凡 | 編輯

礪石商業評論 | 出品

1

營收止跌,四季度扭虧為盈

3月16日晚間,國內最大的房地產交易與服務平臺貝殼公布了2022年四季度財報及全年業績。數據顯示,去年第四季度,貝殼找房實現營收167億元,同比下降5.8%;實現凈利潤3.77億元,上一年同期凈虧損為9.33億元。

受新冠疫情沖擊以及房地產市場低迷影響,貝殼營收自2021年二季度以來已經連續7個季度出現同比下降。尤其是2022年前兩個季度,貝殼營收同比跌幅分別高達39.37%和43.01%。此后,貝殼營收端跌幅大幅收窄,三、四季度跌幅均為個位數。

在降本增效的持續推進之下,貝殼利潤端已經有轉暖跡象。2022年第三季度,貝殼實現凈利潤7.23億元,結束了四季度連續4個季度的虧損,第四季度繼續保持盈利。

2022年全年,貝殼實現營收607億元,同比下降24.9%;凈虧損為13.97億元,虧損較上一年同比擴大8.72億元。由于去年上半年拉下的虧空太大,貝殼仍未能避免連續兩年經營陷入虧損的尷尬。

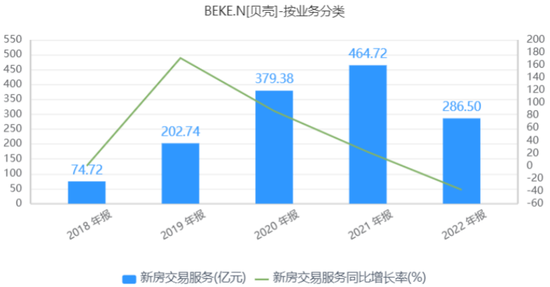

貝殼主營業務共分為存量房業務、新房業務、家裝家居業務、新興業務及其他四部分。2022年全年,貝殼來自存量房的凈收入同比下滑24.5%至241億元,新房業務凈收入為287億元,同比下降38.3%,家裝家居業務可比口徑合同額69億元,同比提升31%,新興業務及其他業務凈收入為28億元,同比增長33.4%。

在地產寒冬之下,貝殼存量房業務及新房業務兩大板塊營收均出現較大幅度下滑,家裝家居業務的高速增長主要是收購圣都家裝所致,這也是公司未來發展的一大看點。

根據國家統計局最新數據,2023年1-2月,國內商品房住宅銷售額同比增長3.5%,這是自去年以來住宅銷售額首次累計同比增長。

在業績展望方面,貝殼預計2023年第一季度凈收入總額將介乎于180億元至185億元,較上一年同期增幅為43.4%至47.4%。

在財報發布后的電話會議上,貝殼聯合創始人兼首席執行官彭永東表示,過去的兩年行業面臨了前所未有的挑戰,“這一輪市場波動是我們作為平臺經歷的第一次大考,我們交出了盈利能力比以往更穩定、向外延展能力更廣泛的答卷”。

彭永東在電話會議上同時表示,截至2月底,貝殼平臺存量房交易同比大幅回升,交易量達到接近2021年同期水平及存量房交易最活躍年度的交易水平。新房承銷數據也出現明顯的同比回升,恢復至接近2020年疫情后的交易水平。

整體來看,自去年下半年以來,隨著地產行業政策的回暖,貝殼經營業績明顯好轉。財報公布之后,貝殼港股股價高開高走。截至最近一個交易日收盤,貝殼港股股價為49.75港元,最新市值漲至1851億港元。

但從美股市場來看,貝殼的投資者仍深陷虧損之中。2020年11月,貝殼股價最高曾漲至79.4美元。經歷了連續四個季度的虧損之后,貝殼股價最低跌至7.31美元,最大跌幅超過90%。

本輪觸底反彈以來,貝殼最新股價為17.995美元,漲幅超過100%,但距離歷史高點縮水幅度仍接近80%。在主業承壓、費用剛性支出等壓力之下,貝殼未來發展前景仍有較大的不確定性。

2

費用剛性,應收壞賬風險緩解

2022年上半年,由于各地“斷供”現象頻發,貝殼對其認定的高風險開發商所涉及的應收賬款進行足額壞賬計提。截至2022年6月30日,累計壞賬準備余額高達22.1億元,直接導致公司上半年出現了24.85億元的巨額虧損。

為了規避回款風險,貝殼主動收縮了對部分民營房企的業務合作,將重點轉向國企開發商。2022年第四季度,貝殼新房成交金額中的國企占比已達45%,相比第一季度提升了15個百分點。截至2022年末,貝殼應收賬款降至41.63億元,較年初下滑明顯。

不過,貝殼優化新房合作對象的策略雖然減少了公司的壞賬風險,但不可避免地對銷售規模產生了沖擊。財報顯示,2022年貝殼總成交額約2.61萬億元,同比下降32.3%,其中存量房總成交額為1.58萬億元,同比下降23.4%;新房總交易額9405億元,同比下降41.5%。

根據國家統計局消息,2022年全國商品房銷售額約13.33萬億元,同比下降26.7%。不難看出,貝殼2022年度平臺交易額降幅超過了行業平均值,尤其是新房交易額的下滑幅度更是超過了40%。

另一方面,面對經營性虧損壓力,貝殼自2021年下半年以來就開始壓縮開支,并持續進行人員優化與調整。尤其是去年赴港上市前夕,有媒體曝出貝殼新一輪的裁員比例最高達到50%。

根據年報數據,截至2022年12月31日,貝殼經紀人數量為394020名,較上年減少13.3%;活躍經紀人數量為349681名,較上年減少14%。門店數量為40516家,較上年減少20.6%;活躍門店數量為37446家,較上年減少17.4%。

在裁員、閉店等一系列降本措施之下,貝殼三季度、四季度期間費用率環比二季度有明顯下降,但從同比角度看變化并不明顯,因為營收端的縮水幅度更大。其中,第四季度,公司市場、銷售和管理費用為31.25億元,較去年同期(30.12億元)增長1.13億元,費用率同比提升1.7個百分點。

2022年全年,貝殼市場、銷售和管理費用合計為119.2億元,同比降幅約為10%,研發費用支出為25.46億元,同比下降20%,二者降幅明顯低于營收端降幅(24.9%),導致貝殼一般費用率由20.83%攀升至22.86%,較一年前提升了2個百分點。

不難看出,由于分母(營收)的降幅更大,貝殼期間費用率仍在攀升,這也說明在費用剛性的背景下,貝殼繼續依靠降本增效這一策略來提振利潤的難度將越來越大。

3

進軍家裝,理想豐滿但現實骨感

當然,一旦收入端增速大幅回升,貝殼期間費用率將會有顯著下降,公司盈利能力則有望進一步修復。尤其是進入到2023年以來,樓市的小陽春讓外界對地產行業的復蘇有了更多期待。

但需要看到的是,盡管今年前兩個月商品房住宅銷售額同比回正,很大程度是在于低基數的原因。對此,長城證券在最新研報中指出,低基數因素導致今年3月份地產銷售增速可能進一步回暖,但全年來看,地產可能仍在調整期,全年累計同比增速或在-10%左右。

事實上,就連貝殼研究院市場分析師劉麗杰也認為,當前房地產市場的復蘇一定程度上得益于前期積壓的購房需求得到了補償性釋放,并不意味著房地產市場進入了快速升溫階段。實際上,全國新房待售面積仍在增加,市場去化壓力仍較大,同時房企融資和拿地信心尚未完全恢復。

根據業績指引,貝殼今年一季度的營收增速預計在43.4%至47.4%之間。然而,貝殼一季度營收高速增長對應的同樣是去年的低基數。從絕對金額來看,貝殼一季度所預測的營收(180億元至185億元)尚未恢復到2021年同期水平(207億元)。

貝殼的營業收入主要來自B端(開發商)渠道費用以及C端(購房者)的交易傭金,此外還有中介經紀公司的平臺服務費。2018年以來,貝殼憑借線上、線下雙渠道網絡布局以及經紀人合作網絡(ACN網絡)機制迅速崛起,一躍成為國內在線房地產交易平臺龍頭。數據顯示,2018至2021年,貝殼(鏈家+第三方)二手房&租賃市占率從12.6%提升至27.8%,新房市占率從10.4%提升至30.9%。

從收入構成上看,二手房業務與新房業務在貝殼總營收中的占比接近90%,屬于公司的基本盤業務,二者也是推出貝殼營收由300億元飆升至800億元的關鍵。

憑借先發優勢和規模效應,貝殼無論是在傭金比例還是在房地產開發商的合作中都具有較強的議價能力,這也遭來外界對其壟斷競爭的質疑,而傭金費用支出以及渠道分成最終仍是由購房者承擔。

過去的2022年,貝殼二手房業務以及新房業務均遭遇重挫。尤其是被視為貝殼重要增長點的新房業務,營收占比已經由57.55%降至47.22%,目前仍面臨地產銷售的不確定性以及與房企的應收賬款壓力。

今年年初,市場盛傳中海地產有超過1億元的傭金沒有與鏈家結清。與此同時,鏈家則在App中下架了北京中海幾乎所有的項目,要求經紀人不再為中海的樓盤帶客。

根據后續報道,涉事雙方均對此事進行了否認,“網傳停止合作是個誤會”。在這一“誤會”背后,不難讓人聯想到開發商與中介商之間愈發微妙的關系。

針對過于依賴地產行業這一風險,彭永東在掌舵貝殼之后迅速提出了“一體兩翼戰略”。“一體”即房產經紀事業群,即二手房和新房的交易服務;“兩翼”分別為整裝大家居事業群與惠居事業群,代表著貝殼的新興業務。其中,家裝家居業務備受外界關注。

2022年4月,貝殼斥資24.89億元完成了對圣都家裝剩余49%股權的收購,圣都家裝成為公司的全資子公司。并表之后,2022年貝殼家裝家居業務實現營收50.47億元,較2021年同期(1.97億元)增長了20余倍。

然而,現在說家裝業務成為貝殼的第二曲線仍然為時過早。一方面,從營收構成上看,2022年家裝家居業務營收占比僅為8.32%。另一方面,貝殼想要在“小而散”的家裝行業做出成績,并不容易。

此外,貝殼選擇家裝業務,主要是看中了從房產交易到家裝的延伸作用,但家裝業務仍然對地產行業存在較大的依賴度。因此,貝殼進軍家裝短期或許可以促進營收的增長,卻難以起到對沖主業風險的作用。

彭永東本人似乎對貝殼的未來頗為樂觀,其在電話會議中表示,過去的兩年行業面臨了前所未有的挑戰,而每一個冬天都會過去,春天也會如約到來。

然而,在地產弱復蘇的背景下,貝殼遭遇重創的主業或有修復,但很難再回到此前的高增長態勢。想要在競爭激烈的家裝市場打開新的成長空間也絕非一日之功。扭虧為盈的貝殼雖然走出了至暗時刻,但春天似乎還遠未到來。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介