愛爾眼科的“杠桿游戲”:以20億資金撬動(dòng)超百億杠桿,溢價(jià)55倍收購(gòu),警惕表外數(shù)據(jù)隱憂

來源:錦緞

眼科是一個(gè)黃金賽道,伴隨著滲透率提升和老齡化加劇,這一賽道有望在未來十年保持20%左右的增速。耀眼的賽道是孕育優(yōu)質(zhì)公司的溫床,愛爾眼科則用過往十年的業(yè)績(jī)向市場(chǎng)證明,它就是這個(gè)賽道的王者。

但不容回避的是,愛爾眼科業(yè)績(jī)?cè)鲩L(zhǎng)除由行業(yè)紅利驅(qū)動(dòng)外,更多的則是通過資本運(yùn)作所帶來的增長(zhǎng)。想要捋順愛爾眼科的投資邏輯,那么投資者首先要搞懂其中的“資本局”。

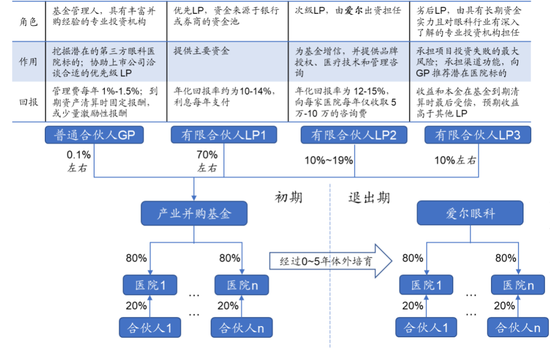

利用多支產(chǎn)業(yè)基金,愛爾眼科以20億的資金撬動(dòng)了超過百億的杠桿,并通過體外培育的方式,為上市公司輸送了眾多并購(gòu)標(biāo)的。依靠產(chǎn)業(yè)基金的模式,愛爾眼科可以規(guī)避掉發(fā)育不佳劣質(zhì)標(biāo)的,進(jìn)而只吸納盈利能力初衷的優(yōu)質(zhì)公司,以此來保證公司獲得超額的業(yè)績(jī)?cè)鲩L(zhǎng)。

圖:愛爾眼科并購(gòu)基金模式,來源:華安證券

相關(guān)數(shù)據(jù)顯示,設(shè)立產(chǎn)業(yè)基金之前,愛爾眼科平均每年醫(yī)院的擴(kuò)張速度僅為16%,但在2014年成立產(chǎn)業(yè)基金后,愛爾眼科每年新增醫(yī)院數(shù)量年復(fù)合增長(zhǎng)率提升至41.1%,擴(kuò)張速度大幅提升。

在這場(chǎng)資本局中,愛爾眼科收獲了業(yè)績(jī)、GP(普通合伙人)和LP(有限合伙人)獲得了回報(bào)、投資者得到了股價(jià)上漲,這看似是一個(gè)三贏的結(jié)局。不過,這背后卻留下一個(gè)值得思考的問題:

當(dāng)所有人都賺錢,那么他們賺的又是誰的錢?

01

規(guī)則

透視愛爾眼科的玩法,本質(zhì)上還是借助了杠桿的力量。在引入LP后,愛爾眼科可以僅用很少的資金量,就能夠撬動(dòng)數(shù)倍的杠桿,并用這些資金來培育一大批“煙蒂”眼科醫(yī)院。

由于愛爾自身僅出資10%-20%,因此并購(gòu)基金想要運(yùn)轉(zhuǎn)起來就必須吸引“大金主”LP。作為并購(gòu)基金的主要出資方,同時(shí)還承擔(dān)主要的投資風(fēng)險(xiǎn),顯然各路投資人LP不是來做慈善的,只有可觀的利益才能吸引他們?nèi)刖帧?/p>

根據(jù)LP身份的不同,他們大致可以分為兩大類,一類是優(yōu)先LP,資金主要來自于銀行或者券商,是并購(gòu)基金的主要出資方;另一類則是劣后LP,出資額很少,但卻肩負(fù)向GP推薦相關(guān)并購(gòu)標(biāo)的,并且承擔(dān)項(xiàng)目失敗的主要風(fēng)險(xiǎn)。

圖:并購(gòu)基金主要LP,來源:錦緞研究院

無論項(xiàng)目成功與失敗,優(yōu)先LP的利益都是需要優(yōu)先保障的,他們賺的大多是固定收益,每年會(huì)獲得約定比例的固定利息;劣后LP需要對(duì)項(xiàng)目的結(jié)果負(fù)責(zé),項(xiàng)目成功將會(huì)大賺特賺,項(xiàng)目失敗也可能會(huì)賠錢。

這場(chǎng)資本局中,愛爾眼科扮演著雙重角色,一方面他是次級(jí)LP,可以獲得穩(wěn)定的固定收益;另一方面他也是培育項(xiàng)目的最終客戶,需要收購(gòu)最終孕育成型的眼科醫(yī)院。雖然這套模式由劣后LP承擔(dān)主要風(fēng)險(xiǎn),但如果項(xiàng)目虧損過大,作為次級(jí)LP的愛爾眼科也將承擔(dān)善后責(zé)任。

在優(yōu)先LP和項(xiàng)目失敗風(fēng)險(xiǎn)的壓力下,作為項(xiàng)目主要責(zé)任人的劣后LP和次級(jí)LP愛爾眼科都有充足的動(dòng)力去孵化這些“煙蒂”眼科醫(yī)藥,而這也成為了愛爾眼科整個(gè)“杠桿游戲”運(yùn)轉(zhuǎn)的關(guān)鍵。

02

“戲法”

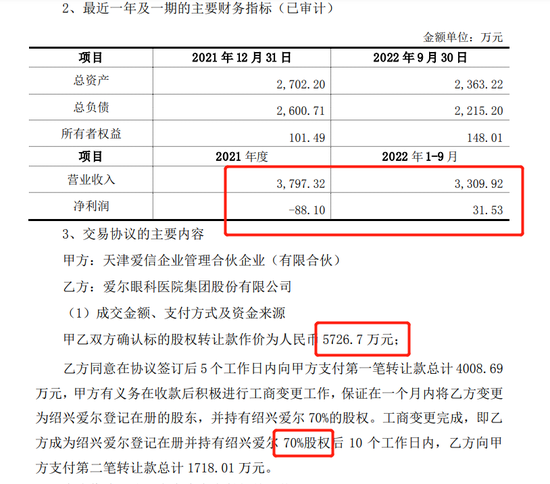

如果一家公司凈資產(chǎn)僅為148萬元,用了9個(gè)月的時(shí)間賺到了31.53萬元,大家會(huì)給出怎樣的估值呢?

對(duì)于這樣一家難稱優(yōu)秀的公司,愛爾眼科給出的估值答案是8181萬元。

1月3日,愛爾眼科發(fā)布公告,將收購(gòu)紹興愛爾、舟山愛爾等14家醫(yī)院部分股權(quán),其中紹興愛爾2022年前9個(gè)月就只賺了31.53萬元,甚至2021年還虧了88.1萬元。如果以148萬元的凈資產(chǎn)衡量,那么愛爾眼科這筆收購(gòu)的溢價(jià)高達(dá)凈資產(chǎn)的55倍。

圖:愛爾眼科收購(gòu)紹興愛爾,來源:公司公告

除紹興愛爾外,本次收購(gòu)的其他13家公司也均出現(xiàn)高低不同的溢價(jià)情況。尤其值得注意的是,愛爾眼科這次收購(gòu)的14家公司中,大部分公司都是從天津愛信企業(yè)管理合伙企業(yè)(簡(jiǎn)稱天津愛信)手中接來的,顯而易見這家公司與愛爾眼科之間有著千絲萬縷的聯(lián)系。

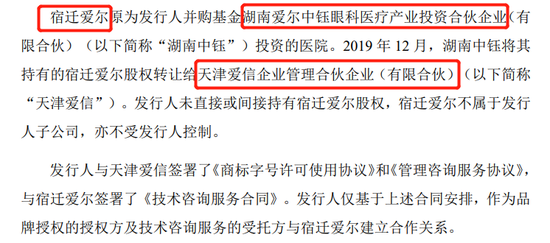

通過翻閱大量的公告,我們找到了天津愛信與愛爾眼科之間的淵源。早在2019年12月的時(shí)候,天津愛信從湖南愛爾中鈺眼科醫(yī)療產(chǎn)業(yè)投資合伙企業(yè)(有限合伙)(簡(jiǎn)稱湖南中鈺)收購(gòu)了宿遷愛爾。

這家湖南中鈺就是愛爾眼科在2014年早期發(fā)起的并購(gòu)基金之一,當(dāng)時(shí)規(guī)定的年限為5+2,也就是將在2019年到期。雖然湖南中鈺培育的很多優(yōu)質(zhì)公司已經(jīng)被愛爾眼科收購(gòu),但仍有不少公司未能達(dá)到預(yù)期,顯然宿遷愛爾就是其中之一。

圖:天津愛信收購(gòu)宿遷愛爾,來源:公司公告

為了避免資金清算時(shí)的損失,在湖南中鈺約定到期的時(shí)候,天津愛信充當(dāng)了白衣騎士,對(duì)宿遷愛爾完成收購(gòu)。

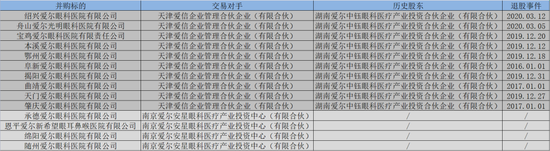

基于這一發(fā)現(xiàn),我們進(jìn)一步查找愛爾眼科1月3日所并購(gòu)的各家標(biāo)的公司的資料,在所有14家被收購(gòu)的公司中,有10家出自天津愛信,而這10家公司無一例外的都是從湖南中鈺接手的。由此來看,“白衣騎士”這個(gè)角色天津愛信扮演了不止一次。

圖:紹興愛爾歷史股東數(shù)據(jù),來源:錦緞研究院,天眼查

通過“白衣騎士”的介入,幫助湖南中鈺的部分“劣質(zhì)”項(xiàng)目暫時(shí)避免了虧損清算的窘?jīng)r,讓這些“煙蒂”醫(yī)院有了更長(zhǎng)的發(fā)展周期。不過,“白衣騎士”也并非天使,他們同樣有著賺錢的需求,接手的資產(chǎn)也必須有相應(yīng)的“退出”渠道。

盡管愛爾眼科在收購(gòu)14家醫(yī)院時(shí)聲稱是基于標(biāo)的醫(yī)院的基礎(chǔ)條件和發(fā)展趨勢(shì),通過收購(gòu)這些醫(yī)院能夠快速完成相關(guān)區(qū)域的市場(chǎng)布局,形成規(guī)模效應(yīng),但這依然難以掩飾愛爾眼科作為相關(guān)并購(gòu)資產(chǎn)唯一“退出”渠道的事實(shí)。

03

隱憂

最高明的獵手,往往以獵物的姿態(tài)出現(xiàn)。

愛爾眼科誕生于眼科這個(gè)黃金賽道中,同時(shí)還有并購(gòu)基金的杠桿加持,自然很容易就在過去多年取得了穩(wěn)定且高速的業(yè)績(jī)?cè)鲩L(zhǎng),進(jìn)而很容易讓投資者將其視為“搖錢樹”。但在股東分享愛爾眼科業(yè)績(jī)?cè)鲩L(zhǎng)的喜悅時(shí),卻鮮有人觀察到愛爾眼科潛在的投資風(fēng)險(xiǎn)。

杠桿是一把雙刃劍,在順境時(shí),他能最大限度的放大自身的優(yōu)勢(shì);但在逆境時(shí),他又會(huì)快速的讓你陷入泥潭之中。

愛爾眼科這種體外杠桿的方式,雖然優(yōu)化了上市公司表內(nèi)的資產(chǎn)結(jié)構(gòu),但這些風(fēng)險(xiǎn)并沒有消失,只不過被轉(zhuǎn)嫁到了體外的并購(gòu)基金之中。因此,投資者在觀測(cè)到表內(nèi)數(shù)據(jù)的華麗時(shí),更應(yīng)該警惕表外數(shù)據(jù)的隱憂。

在2022年三季報(bào)中,愛爾眼科的負(fù)債率僅為36%,看似十分健康,但這是沒有考慮體外醫(yī)院的情況。雖然愛爾眼科并非體外資產(chǎn)的劣后LP,但卻同樣會(huì)對(duì)這些資產(chǎn)負(fù)責(zé),如果將這部分風(fēng)險(xiǎn)考慮其中,那么愛爾眼科的整體負(fù)債率或?qū)⒋蠓仙?/p>

作為并購(gòu)基金幾乎唯一的退出方式,同時(shí)也為了保證各方LP的利益,因此愛爾眼科大量的溢價(jià)并購(gòu)或?qū)⑹俏磥淼某B(tài)。溢價(jià)并購(gòu)帶來的最直觀風(fēng)險(xiǎn)就是商譽(yù),三季報(bào)末,愛爾眼科賬面共有47.15億元的商譽(yù),約占公司凈資產(chǎn)的30%,且商譽(yù)的規(guī)模必將持續(xù)提升。

當(dāng)“煙蒂”資產(chǎn)運(yùn)轉(zhuǎn)在體外時(shí),各方LP尚且可以通過“白衣騎士”來解救,甚至還有并入上市公司這個(gè)退出渠道。但當(dāng)愛爾眼科將這些資產(chǎn)全部收購(gòu)后,這就意味著已經(jīng)沒有退路可言,收購(gòu)的各家公司必須持續(xù)保持增長(zhǎng),否則只能迎接商譽(yù)計(jì)提的結(jié)局。

更讓投資者揪心的是,愛爾眼科在2016年、2018年和2019年分別參加了6家并購(gòu)基金,而這些并購(gòu)基金也分別將在最近兩年迎來清算。毫無疑問,介時(shí)會(huì)有系列未達(dá)預(yù)期的標(biāo)的公司資產(chǎn)需要處理。

圖:愛爾眼科并購(gòu)基金一覽,來源:西南證券

杠桿本身需要大量的資金成本,想要維系這個(gè)資本局的持續(xù)運(yùn)轉(zhuǎn),就需要上市公司不斷并入相關(guān)標(biāo)的醫(yī)院。通過資本手段,愛爾眼科前期確實(shí)能夠享受到高速的業(yè)績(jī)?cè)鲩L(zhǎng),但同時(shí)也必須面對(duì)商譽(yù)不斷堆高的風(fēng)險(xiǎn)。

依靠這種“杠桿游戲”,愛爾眼科吸納了大量的優(yōu)質(zhì)醫(yī)院,反應(yīng)到報(bào)表中就是業(yè)績(jī)的快速增長(zhǎng)。但當(dāng)多支并購(gòu)基金接連到期,將會(huì)有大量未達(dá)標(biāo)的醫(yī)院項(xiàng)目需要處理。無論是選擇清算,還是溢價(jià)并購(gòu)納入上市公司,都會(huì)對(duì)愛爾眼科的業(yè)績(jī)產(chǎn)生較大影響。

盛宴始,剩宴終。在享受了杠桿帶來的高增長(zhǎng)后,愛爾眼科會(huì)否終將面對(duì)杠桿帶來的“危局”?

這值得警惕。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介