一根充電線撐不起綠聯科技150億的估值

1月6日,深交所創業板上市委2023年第1次審議會議召開,以生產出售數據線起家的深圳市綠聯科技股份有限公司(下簡“綠聯科技”)通過上市委員會審議,將于近期登陸深交所創業板,綠聯科技也成為新年過會的第四家企業。

根據綠聯科技《招股書》顯示,此次公開發行不超過4150萬股,擬募集資金15.04億元,募集資金主要用于公司主營項目的投資建設,包括產品研發及產業化建設項目(5.512億元)、智能倉儲物流建設項目(1.104億元)、總部運營中心及品牌建設項目(3.92億元),以及補充企業流動資金(4.5億元)。

值得關注的是,綠聯科技首次公開發行所募集的15.04億元,占發行后總股份的10%。以此計算,綠聯科技上市后的目標估值為約150.34億元。

深圳華強北起家的綠聯科技依靠2020年蘋果手機減配政策迅速崛起,成功沖進國內3C數碼配件第一陣營,雖然比競爭對手安克創新(300866.SZ)晚上市近兩年半,但此次成功上市的綠聯科技仍難掩其銷售渠道單一、營銷有余研發不足等問題。

上市后的綠聯科技,能否解開數據線的纏繞,找到更具可持續性的新業態?

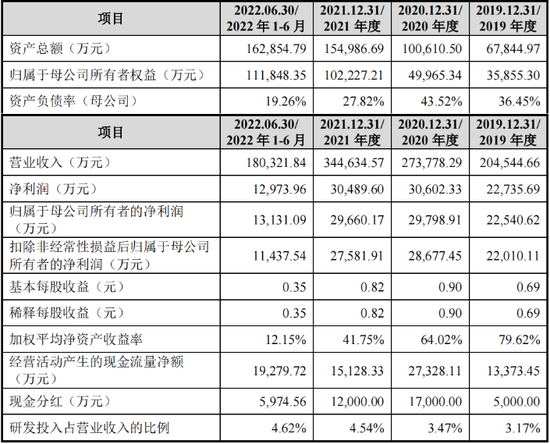

報告期內(2019年-2022上半年),綠聯科技分別實現營收20.45億元、27.38億元、34.46億元、18.03億元,歸母凈利潤分別為2.25億元、2.98億元、2.97億元和1.31億元,扣非后歸母凈利潤分別為2.20億元、2.87億元、2.76億元、1.14億元。

圖源:綠聯科技招股書

毛利率方面,報告期內,綠聯科技的主營業務毛利率分別為49.74%、38.1%、37.21%、37.15%,略高于同一時期同行可比公司毛利率的39.58%、34.55%、32.71%和34.45%。

2020-2021年間綠聯科技的營收增速為33.89%與25.86%,營收放緩的同時,其扣非凈利潤在2021年出現3.83%的下滑,增收不增利。

銷售渠道方面,報告期內,線上銷售渠道為綠聯科技提供的營收分別為16.83億元、22.50億元、26.87億元和13.86億元,占當期主營收入的比重分別為82.41%、82.35%、78.14%和77.04%,通過線上電商平臺實現的毛利占主營業務的毛利比例分別為91.20%、88.48%、84.31%和82.74%。

可以說,線上銷售是綠聯科技最為倚重的渠道。

同時,為了保證線上渠道的順暢,綠聯科技投入了大量資金。

公開信息顯示,綠聯科技向電商平臺等渠道支付的推廣費和平臺服務費則高達2.7億元、3.72億元以及4.41億元,這也是綠聯科技凈利潤連年走低的主要原因。

從營收區域來看,報告期內,綠聯科技主營業務收入按照境內外銷售區域的構成較為均衡,2022年前6個月,境內和境外占比分別為53.33%和46.67%。

境內外銷售上,綠聯科技仍以線上渠道為主,報告期內,其境外市場線上銷售額占比達到了90%。

對此,綠聯科技將其列為《招股書》中風險提示中“特別風險”的第一條:“公司在電商平臺的銷售占比總體較高,線上平臺經營存在風險”。

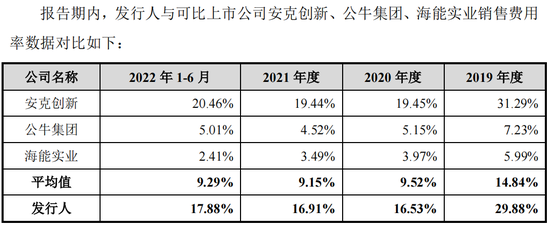

此前提到的電商平臺推廣維護費用從整體上推高了綠聯科技的銷售費用。

報告期內,綠聯科技的銷售費用分別為6.11億元、4.52億元、5.83億元和3.22億元,銷售費用率分別為29.88%、16.53%、16.91%和17.88%。、

圖源:綠聯科技招股書

綠聯科技的銷售費用率遠高于同行業可比上市公司均值的14.84%、9.52%、9.15%與9.29%。

對此,綠聯科技解釋為系報告期內公司主要通過線上方式進行銷售,線上平臺費用費率較高,導致報告期內公司銷售費用較大。

綠聯科技曾表示,為了減輕對于線上銷售渠道的過度依賴,綠聯科技在不斷拓展線下銷售渠道。

《招股書》顯示,綠聯科技線下銷售占主營業務收入的比重由2019年的17.59%上升到2022年上半年的22.96%。

銷售渠道完善之路,綠聯科技“仍需努力”。

對于即將于深交所科創板上市的綠聯科技而言,其科研成色稍顯不足。

報告期內,綠聯科技的研發費用分別為6488.53萬元、9512.70萬元、1.57億元和8322.43萬元,研發費用占比分別為3.17%、3.47%、4.54%、4.62%,低于同一時期同行可比公司研發費用率的5.59%、5.27%、5.06%、5.35%。

圖源:綠聯科技招股書

“含科量”不足也體現在其研發專利的數量及更新頻率上。

《招股書》顯示,綠聯科技擁有774項境內專利,561項境外專利,其中發明專利12項,不過12項發明專利中,綠聯科技有6項為繼受取得。

此外,資料顯示,在2019年9月之前,綠聯科技并無自主研發的發明專利。

言下之意,綠聯科技自2012年成立以來,7年無自主發明的專利,科研能力存疑。

綠聯自研專利欠缺,通過“買買買”來補足。

報告期內,綠聯科技外協產品采購成本占主營業務成本比重分別為74.91%、56.02%、58.22%和59.13%。

也就是說,綠聯科技的產品研發、設計和銷售均很大程度上受限于供應商。

對于高比例的外協采購成本,綠聯科技在《招股書》風險提示中表示“若供應商出現停工,或與本公司合作發生摩擦導致雙方合作關系提前終止,而公司亦未能及時更換合適的供應商,則可能出現產品供應延遲的情況,對本公司經營業績和財務狀況造成不利影響。”

與同一時期闖關IPO的南京萊斯信息技術股份有限公司相似的是,綠聯科技與其主要供應商也存在利益輸送嫌疑。

《招股書》顯示,綠聯科技供應商中排名第一的是深圳市湘凡科技有限公司(下稱“湘凡科技”),2022年上半年,綠聯科技從湘凡科技的采購金額為1.12億元,占總采購金額的13.2%。

公開信息顯示,湘凡科技成立于2013年6月,注冊資本為1880萬元,實繳資本為200萬元,綠聯科技與其開展合作的時間為2014年4月,即湘凡科技成立不到一年,雙方便開展了合作。

然而有趣的是,企查查顯示截至2021年末,湘凡科技參保人數為0。

2022年7月5日,湘凡科技曾因為通過登記的住所或經營場所無法聯系被深圳市市場和質量監督管理委員會龍華局列入經營異常。

針對以上情況,深交所曾提出過疑問,綠聯科技給出的回答是不存利益輸送。

值得玩味的是,對于報告期內前十大成品供應商的部分經營與財務數據,綠聯申請了豁免披露。

外協采購占比較高,綠聯科技喪失了對產品質量的把控權。

公開資料顯示,2019年至今,綠聯科技旗下產品包括移動電源(20000mAh)、激光翻頁筆、USB充電器(產品編號為CD21880368)、創意風扇等多款產品被多地市場監督管理局抽插檢驗不合格。

2019年,綠聯科技銷售的PB132綠聯移動電源不符合國家強制性標準(GB31241-2014),最終致使這批產品被封存隔離。

黑貓投訴平臺搜索“綠聯UGREEN”,能看到其中有非常多的投訴與其產品質量、售后服務有關。

靠著數據線發家的綠聯科技,還能吃多久3C數碼產品的紅利?

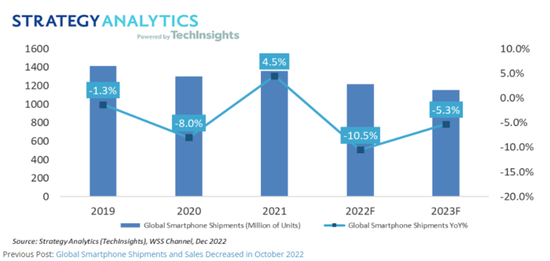

疫情大背景下,消費下行有目共睹,而這樣的趨勢在消費重點領域智能手機端尤為明顯。

根據Counterpoint發布數據顯示,去年第三季度全球智能手機市場出貨量為3.01億臺,同比下降了12%。

另據機構此前曾預計,2022年全球智能手機出貨量同比下降10%,下行軌跡將持續到2023年,但年增長率將改善至-5%,全球智能手機出貨量達到2014年以來最低水平。

與智能手機市場強綁定的3C數碼配件市場無疑受到的影響最大。

乙邦智庫《2022新消費洞察報告》數據顯示,2022年,在200個調查樣本中,有超過42%的3C數碼配件品牌營收為負增長,40.5%的品牌實現20%以內的增長,14%的品牌增長在20%-50%之間,僅有3.5%的品牌實現超過100%的增長。

以綠聯科技的直接競爭對手安克創新為例,2022年前三季度,安克創新實現營收95.37億元,同比增長13.19%,歸母凈利潤為8.302億元,同比增長28.6%。

雖然安克創新的歸母凈利潤已經連續6年增長超過14%,但其較高的賬面存貨價值同樣值得關注。

2017至2021年,安克創新的存貨賬面價值分別為4.15億元、7.81億元、11.17億元、15.89億元、20.61億元,分別占各期末流動資產的比重分別為30%、43%、42%、25%、29.14%。

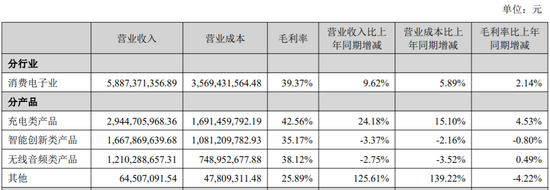

此外,安克創新2022年半年報顯示,充電類產品銷售額為29.45億元,營收占比為50.02%,而這一比重2021年同期為44.15%。

圖源:安克創新2022半年報

為了擺脫對數碼充電配件產品的依賴,安克創新也參與到了近幾年大熱的戶外儲能賽道。

2022年4月份,安克創新上線新品“Anker757戶外電源”,這是公司首次切入功率在500Wh以上的戶外儲能市場。

然而,財經無忌在瀏覽安克數碼旗艦店時發現,這款Anker757的銷量與行業龍頭正浩EcoFlow同類型產品相比,相差甚遠。

視角拉回本文的主角綠聯科技,在研發費用遠低于安克(2022年上半年綠聯科技8322萬元,安克創新3.26億元),銷售費用率卻相近(2022年上半年綠聯科技17.88%,安克創新20.46%)的情況下,綠聯科技上市之后,面臨的挑戰相當艱巨。

而想短時間內提升產品技術含量、設計特點的可能性很低,高企的銷售費用率仍在不斷蠶食其利潤空間。

此次匆忙上市的綠聯科技,是否又會成為一只“破發”新股,對于其創始人張清森來說,上市后的綠聯如何蛻變,才能對得起150億的估值,值得關注。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介