巨頭在AR的折戟和再戰

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張志偉 馬冰瑩 葉蕾

來源/遠川科技評論(ID:kechuangych)

科技圈對于AR/VR,可謂是“愛恨交加”,在一次次失望中尋找希望。

愛之深顯而易見,自1968年起,探索就沒有停止。這一年,美國計算機圖形學之父Ivan Sutherland 率隊開發了一套“頭戴式三維顯示器”,成為AR眼鏡的先驅。這套設備過于笨重,需要懸掛在天花板上,用戶也必須被綁在設備上以穩定地觀看立方體圖像,以至于它被戲稱為“達摩克利斯之劍”,可遠觀不可褻玩焉。

隨后,谷歌、微軟、臉書、蘋果等海外巨頭,字節、華為、小米等國內大佬,以及一批批創業者都紛紛涌入,前赴后繼、推動AR/VR進入日常生活。就連“真還傳”的老羅,也高調宣布再次創業,進軍AR領域,而且還獲得了美團等公司的投資、看好。

不僅創業者看好,政府也在頻頻送春風。11月1日,工信部、教育部等五部門也發文“到2026年,虛擬現實產業超過3500億元、終端銷量超過2500萬臺”。

但AR/VR也著實令人“恨之切”。五十多年過去了,依然沒有形成具有吸引力的消費級產品,倒閉的公司、失意的創業者,比比皆是。

哪怕臉書更名為Meta,高調表示all in “元宇宙”,但AR/VR產品銷量卻也頗為慘淡,元宇宙部門兩年虧損近200億美元。這個進展令投資人不滿,某長期股東表態:希望限制對現實實驗室(Reality Labs)的投資。不滿意的投資人用腳投票,10月27日股價暴跌20%,創下六年新低,市值只有高點的1/4。

AR到底有什么魔力,讓巨頭們迷戀?當下的AR領域有什么變化,迎來爆發窗口了嗎?為什么值得政策大力鼓勵,會帶來什么?

為什么大廠都要做AR?

2021年,Meta幾乎憑一己之力,把"元宇宙"大旗搖遍全世界,也把沉寂多年的AR/VR設備又高調帶回大眾視野。此時距第一款消費級AR設備Google glass發布已經過去十年。而這期間,微軟、蘋果等巨頭也不斷嘗試。不同姿勢、不同目的。

對Meta而言,與其說,AR/VR是下一代終端,是元宇宙的入口;不如說是擺脫蘋果與安卓平臺“卡脖子”的機會。

Meta還叫Facebook的時候,廣告投放業務是生命線,貢獻了超過90%的收入。但2021年遭遇“背叛”。

這一年,蘋果更新了IDFA(廣告主標識符 )隱私政策,這導致廣告主們無法再跟蹤用戶ID從而進行畫像分析,也就會降低廣告投送的精準度。沒有數據,數字廣告行業的根基就大幅動搖。禍不單行,隨后,谷歌也宣布將在未來幾年內調整隱私政策。昔日合作伙伴紛紛扎起了柵欄。

與此同時,在社交媒體領域,Facebook也面臨巨大的競爭。

Tik Tok在海外的異軍突起帶走了Meta旗下老牌社交平臺Ins、Facebook的大量流量;而Snapchat依靠別具特色的“閱后即焚”也在搶Facebook的地盤。

社交媒體服務業務,后有“背叛”,前有“搶飯”,于是,扎克伯克不得不考慮“換賽道”,all in 元宇宙正式開啟。為了表決心,換名字是必須的,Meta隨之而來。

就元宇宙入口而言,不論是技術難度相對更低、應用場景更為固定的VR,還是具備更多可能性的AR,Meta均有布局。先是砸下重金力推VR,剛進入2021年就給旗下的虛擬現實部門Reality Labs花費超100億美元。再是分兩條路徑切入AR:先健全功能和先做好外形。

前者即是代號Nazare的項目,在最新發布策略中將作為演示機推廣,主要面向開發者,旨在積累AR內容生態[1]。后者則是與歐洲眼鏡巨頭、雷朋母公司EssilorLuxottica的合作項目,目前已推出可以拍攝、播放音樂、接打電話的智能眼鏡Ray-Ban Stories,并將在AR方向進一步拓展[2]。

關于未來產品更具體的構想,Meta科學家認為,AR終端應在目前眼鏡大小的體積上,實現全天續航和更優的視覺效果。但骨感的現實卻是,Meta元宇宙平臺中粗糙的動畫備受群嘲,投資人也多持質疑反對態度。連相對成熟的VR都不被看好,遙遠的AR業務更是前路堪憂了。

谷歌對AR的探索,則是延續了“極客范兒”。

2012年,谷歌X實驗室發布了震撼眾人的Google Glass,該項目的發起人Babak Parviz,在2013年參加斯坦福大學Hot Chips工程大會時,給這款產品提出了兩點愿景:形象化的通訊設備,和能夠更快速地訪問各類信息[3]。

作為先驅,Google Glass承擔了許多期待。但遺憾的是這款產品正式發售后,也因為高昂的價格、平凡的體驗、和用戶隱私問題等風評一般,但谷歌仍依托安卓系統的開源優勢,在硬件之外默默建設著AR產業。

為什么谷歌還要堅持?某種意義上而言,也是“不得不”:如果說作為平臺的谷歌卡住了Meta的脖子,那么作為終端的硬件,就是谷歌被蘋果卡住的脖子。

據外媒報道,從2014年起,谷歌便開始向蘋果繳納一筆巨額“保護費”,以確保自己的默認搜索引擎地位,從而保障廣告收入。這筆費用在短短六年間便從10億漲到了80-120億美元,貢獻了蘋果年利潤的14%-21%[4]。

雖說兩家巨頭在搜索引擎業務方面“合作”多年,甚至共同面對過壟斷質疑,但在“下一代終端”這樣巨大的誘惑面前,各謀發展也是情理之中的選擇。

2017年,谷歌對標蘋果的ARKit,發布AR應用程序開發平臺ARCore,通過為開發者提供工具支持,豐富安卓系統內的AR內容生態。該平臺支持開發者通過運動跟蹤、環境理解和光估測等技術,快速開發相關AR應用。在安卓系統的優勢加持下,ARCore快速觸及了大量開發者和用戶,截至2020年底該框架的累計安裝次數已達10億次[5]。

而到了今年,谷歌更是“在哪兒跌倒,就在哪兒爬起來”。在五個月前的谷歌全球I/O開發者大會,谷歌再次發布新款AR眼鏡,主打實時語音轉文字與翻譯功能,可以在真實世界中給對話“加字幕”。除此之外,也準備在加拿大測試AR導航功能的實際效果[6]。

軟硬結合戰略,谷歌不只是想延續手機時代安卓的輝煌,更是要把硬件搶回來,和蘋果平起平坐。

微軟作為操作系統老牌巨頭,一直想擺脫“老了”的質疑,不斷試新:收購諾基亞、進軍AR、轉型云、收購Linkedin等等。AR只是眾多新嘗試中的一員。

談及微軟在AR產業的故事,無法繞開2015年發布的產品HoloLens,更無法繞開團隊中的“靈魂人物”:亞歷克斯·基普曼(Alex Kipman)。基普曼自2001年畢業后便加入了微軟,一做就是20年之久,流轉于Visual Studio,Windows和Xbox部門,主導了體感外設產品Kinect和AR產品HoloLens的研發。

從所屬部門不難看出,微軟的AR之路最初帶有濃厚的游戲基因,設備的整體定位也偏消費類產品。

但矛盾也正出現在這里。更務實的其他高管們認為,to B場景和美國軍方才是應該繼續加注的方向。畢竟,一款真正AR產品開發所需的金錢和人力成本投入遠超微軟預期,而過于超前的產品形態又無法在短期內走向消費市場變現。

2022年5月,微軟還宣布,川崎成為公司“工業元宇宙”業務客戶,員工將佩戴HoloLens 增強現實來工作;結果6月,HoloLens靈魂人物基普曼就宣布離開微軟,HoloLens團隊也將被“軟硬解耦”,硬件并入Windows+Devices部門,軟件小組加入Experiences+Devices部門,徹底轉向更能推動增長的企業應用[7]。

基普曼的離開,也有職場其他原因。但不得不說,微軟的AR業務,理想敗給現實。尤其公司云業務快速發展,已經讓微軟擺脫了“老”的面貌。AR的探索,也就可以再緩一緩,以一種自己更為熟知的路徑,依靠橫向技術能力掙錢。

巨頭們各有目的,也不斷砸錢,那么AR領域發生了什么變化嗎?

現在和過去有什么不一樣?

AR這些年有什么變化呢?先用數字來說話。

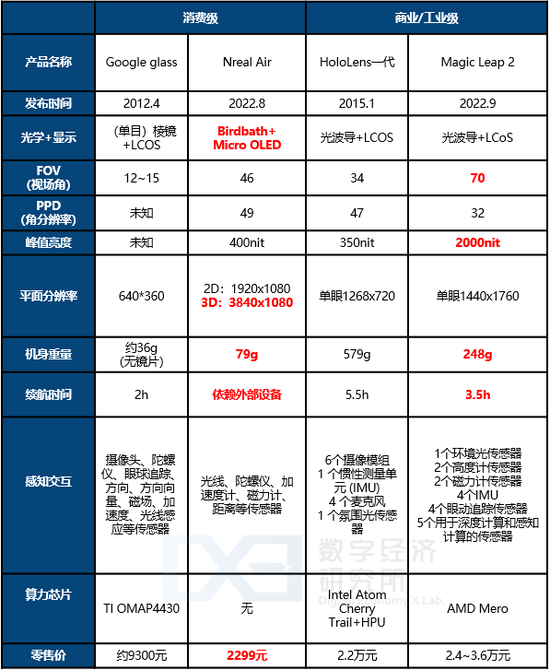

消費級領域,國內初創企業太若科技、靈伴科技、影目科技等近年發布會頻頻,我們可以用Nreal新品與消費級鼻祖Google glass作對照;在商業/工業級領域,我們使用國外獨角獸Magic Leap新品與初代Hololens對照。

在價格敏感的消費級市場,AR的價格實現了大幅下降。國內企業普遍對標中低端手機,選擇2000-3000元的“嘗鮮”價格區間,提高了受眾度,并且普遍采用Micro OLED配合Birdbath光學方案,爭取在這個價位段提供更高對比度、高分辨率、廣色域的優秀畫質。

但從效果來看, 雖然Nreal Air用了四分之一的價格,實現了數倍于Google glass的顯示效果,但依然無法實現工業級HoloLens那樣的交互體驗。

原因自然是消費級在性能和重量、成本之間的平衡。受限于SoC、傳感器等芯片能耗比、以及鋰電池能量密度,這些低于100g的輕量級眼鏡,無法兼得魚和熊掌。因此為了保證佩戴舒適度,廠商們達成一致主攻重量和顯示,讓眼鏡充當手機、電腦的近眼顯示屏,回避了算力和續航的難題。

在功能大于體驗的商業市場,體驗在大幅提升。比如Magic Leap 2,擺脫了價格約束,可以在全功能方面持續發力。首先是優化光波導方案使視場角和亮度大幅提升,可以適應更復雜多樣的生產作業環境,其次添加大量傳感器單元、定制化算力芯片,提供范圍更廣、更精確的環境感知與人機交互能力。

但遺憾的是,工業級依然面臨續航和性能之間的難題。功能越多、能耗也越多,電池能量密度沒有大幅提升的情況下,增加重量成為必然選擇。而過重,又會降低體驗。

最后,不論是消費級的Nreal還是工業級的Magic Leap,應用生態都依舊貧瘠。關于與物理世界進行交互與信息增強的內容,尤其稀少。現階段消費市場主要利用手機與電腦軟件的內容移植,而商業市場則依賴眼鏡公司針對特定業務場景定制開發的能力。

總結來看,就是技術在發展,但需求也在提升。AR眼鏡,無論在消費級、還是工業級,總還是電池不夠用、功能不好用。

未來有什么期待?

談起AR,最值得期待的就是蘋果了。

蘋果入局AR可以從2006年申請AR/VR領域的相關專利算起。而傳聞已久的代號N301的MR頭顯項目,也早在2015年就已經立項。雖然這幾年也并沒有什么大戰果,但考慮到蘋果以往的創新能力、以及對消費者極強的號召力,因此,AR領域的未來,也依然可以期待蘋果帶來改變。比如在感知、交互、軟件、算力等方面帶來突破。

感知:AR眼鏡提供關聯信息的前提。當前行業普遍采用即時定位與地圖構建(SLAM)算法為機器賦予感知能力,SLAM算法的實現依靠于攝像頭或激光雷達等傳感器,其中激光雷達是現階段AR眼鏡應用高精度SLAM的隱藏絆腳石。

激光雷達本是為SLAM算法提供深度信息的關鍵角色,但受限于體積與重量的限制,普遍應用于機器人、智能汽車、軍事裝備等領域。

蘋果2017年開始借助美國先進制造業基金,分兩批投資VCSEL光芯片企業Finisar 8億美金,在該激光雷達的關鍵領域占據一席之地,并在單光子學分二極管(SPAD)、時間管理電路(皮秒級)等細分領域持續研發、申請專利。

最終從iPhone 12開始,每一代iPhone都搭載高度集成化的Lidar模組,為用戶拍照提供更快地對焦,為AR內容開發者提供可適配的硬件設備,也為未來AR眼鏡實現高精度SLAM算法打好硬件基礎。

交互:現在終端公司面臨的全新問題。滿足隱私需求的長時間佩戴與高效交互是一組矛盾。目前行業找到的空間手勢、手套、手機等遙控器、語音等方案,似乎都不是消費者認可的優秀答案。

2017年蘋果提交了一款手指操控設備的專利,于Apple Watch S6開始應用,該專利使得手表可以利用手臂血管的位置,計算出手腕手指的活動,進而確認手勢動作,做出相應的反饋。蘋果手表項目VP Kevin Lynch稱,蘋果手表自第一代(2015年)就在考慮更豐富的交互形式,時間線的重疊似乎也驗證了他的說法。

從眼鏡的角度來看,肌肉操控可以擺脫“看見手”才可以交互的窘境,微動控制也讓交互省時省力,添加了更多使用場景。但從使用者的角度看,手勢等肌肉控制的精確度,多種交互方式的集成度,交互隱私的保護度等,是亟待提升的痛點領域。

軟件:不同于手機、電腦等平面顯示,AR眼鏡需要更多的是三維信息的獲取與展示,隨之帶來的是對現在軟件開發工具與應用平臺的變革。

蘋果在AR軟件生態領域盡可能地發揮著其軟件垂直一體化的優勢,構建AR內容全流程開發體系。

對于開發者,可以通過ARKit調用蘋果設備所有感知信息,并使用其空間位置、環境光、遮擋等方面的輔助計算功能;對于專業創作者,可以利用RealityKit的三維建模與仿真功能,渲染可互動的虛擬物體;對于普通創作者,可以在Object Capture與Reality Composer中創造或尋找合適的預設模型,進行簡單的模型制作。

蘋果將以上所有AR內容文件統一為獨創的“USDZ”格式,一方面,通過搶先制定標準,固化既有的開發與創作生態優勢,減少開發資源向其他平臺流失;另一方面,“USDZ”格式文件在蘋果系統里暢通無阻,可以通過多種瀏覽器、備忘錄、郵件、信息等多種接口查看,為用戶提供極大的便利。

憑借龐大的開發者與硬件設備用戶基礎,蘋果在眼鏡推出之前,在手機端逐漸構建起軟件開發與應用反饋的良性循環,避免了未來的AR眼鏡面臨“先有雞還是先有蛋”的難題。

算力:AR眼鏡經常被對標手機,定位為下一個超級終端,加之更高清的顯示、更多維的信息、更輕便的形態,未來可以被我們長時佩戴的AR眼鏡,對算力與功耗比都提出了極高要求。

在移動端高端SoC芯片領域,全球基本形成蘋果與高通的雙雄局勢,但稍微懂手機的朋友們都了解,從高通“驍龍”(又被戲稱火龍)888開始,蘋果的A系列芯片在性能與功耗比方面都遙遙領先。

但面對未來可能的即時感知運算、多維圖像渲染與分析,CPU制程微縮帶來的性能提升,并不是蘋果最關心的地方。從A12芯片開始,蘋果開始專注于深度學習能力的提升,研發Core ML框架智能分配人工智能任務,為CPU添加機器學習加速器,在之后的三年間完成了神經網絡引擎(NE)速度20余倍的提升。

功耗比是蘋果芯片傳統優勢領域,但面向桌面端的M系列芯片一經推出,依舊刷新了業界對于蘋果芯片設計能力的認知,因為它創造了用低功耗高集成ARM架構SoC挑戰高功耗X86架構CPU、GPU分立系統的壯舉。

不可否認蘋果感知交互的算法與應用仍在摸索,軟件建模能力也剛起步,M1芯片的面積對于手機和眼鏡過于龐大,但是蘋果及其他產業鏈企業的努力,為AR世界未來十年的路添加了一些確定性。

尾聲

人們關于AR的想象,最早可以追溯到1901年。《綠野仙蹤》的作者在他另一部科幻小說《萬能鑰匙(The Master Key)》中描寫了一副神奇的眼鏡,能讓佩戴者透過眼鏡看到面前每個人的性格標記——好人顯示G(代表good),壞人則是E(代表evil)。

顯然,文學為AR賦予了終極哲學的問題。但現實的問題是,先制造出用戶說“Good”的AR產品。而比起“堆料、跑分和炫技”,回到用戶最終需求才是關鍵:好玩、有趣,也許都抵不上提升效率。

就像電腦替代紙、筆等等,大幅提升辦公效率;從2G到5G,不只是數字變大,信息傳遞的豐富度、溝通的效率也在提升;電動車取代燃油車,生產效率的提升、能源利用效率提升,也是驅動力。掃地機器人的熱銷,也源自可以讓人們可以更好利用時間,懶得更有效率。

遺憾的是,AR也許還需要摸索很久;幸運的是,除了AR/VR,似乎也并沒有其他產品可以擔當“下一代消費級產品”的重任、元宇宙的入口了。雖然在投資圈流行一句話“這是比爛的時代”,但是在AR領域,依然是追求“Good”的未來。

作者簡介