聯發科的煩惱:備胎的宿命與抗爭

歡迎關注“新浪科技”的微信訂閱號:techsina

文/劉芮

來源/遠川研究所(ID:caijingyanjiu)

在臺灣地區搞半導體,既要懂技術,也要懂經營,還要有大局意識和看齊意識,聯發科在這方面是T0級別。

2018年中美貿易摩擦,聯發科二把手蔡力行展現了高超的政治情商:“兩個最大經濟體有摩擦,產業界沒有置喙余地[4]。”

只可惜,長袖善舞也無法阻擋左右夾擊的命運:

中美夾縫之中,向下游看,聯發科的幾乎所有客戶都在中國大陸;向上游看,聯發科的大股東是美國機構,使用的EDA軟件、芯片IP同樣離不開美國。

產業鏈博弈里,聯發科是全球第七大芯片設計公司,也是出貨量最大的手機芯片公司;但對客戶來說,從手機到物聯網,一個默認的規則是,背刺聯發科沒有代價。

這種特殊之處,讓聯發科相比高通和三星,產生了幾個非常鮮明的特點:

1.技術換擋期氣勢如虹,比如功能機到智能機;技術切換完成頹勢顯露,比如3G、4G的后期。

2.藍海市場中的常勝將軍,比如物聯網;紅海市場中的喪家之犬,比如手機芯片。

3.產品往往勝在規模,但規模卻并不能帶來相匹配的營收。

但這種商業上的左右為難,真的只是戶籍引發的難題嗎?

政治夾縫

一個顯而易見的事實是:聯發科的成長,和中國手機市場的發展是亦步亦趨,甚至唇齒相依的。

在財報里,聯發科將客戶分為臺灣地區、亞洲和其他三類,2021年,亞洲的收入占比達到了91.38%,基本都來自中國大陸。當然,三星是個例外——放棄自研芯片后,三星的中低端機型也開始批量覆蓋了聯發科的芯片。

這種唇齒相依是有史可依的:從2005年turnkey方案橫空出世開始,聯發科的每一次跨越,都是臺灣芯片與大陸手機兩岸一家親最直接的詮釋。

這里做個背景科普,所謂turnkey,即將芯片等硬件和安卓系統優化等軟件一同交付,將手機生產簡化為芯片主板采購和組裝兩個步驟。生產手機的門檻隨之大幅降低,這也促成了山寨機的繁榮。

2009年,聯發科依靠深圳華強北三卡三待的山寨機超過高通,一度成為全球第一大手機芯片廠商。一年后,聯發科又與OV、金立、酷派等品牌一起主推廉價3G智能機芯片,并依靠后來799元的紅米手機站穩了低端市場。

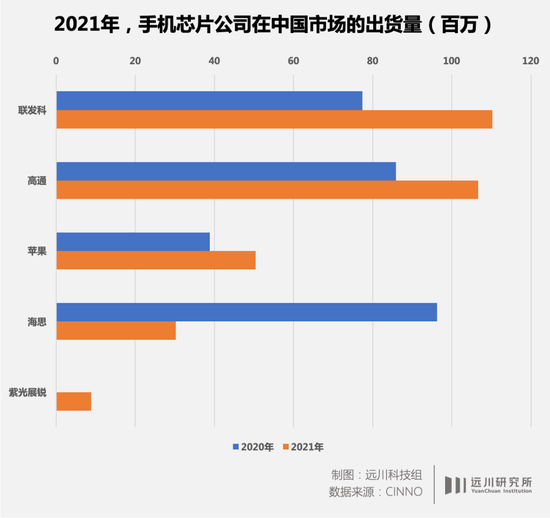

再后來,雖然發布會上經常露臉的是高通,但出貨主力定位中低端千元機的國產手機品牌中,將70%的出貨,都搭載上了聯發科芯片。

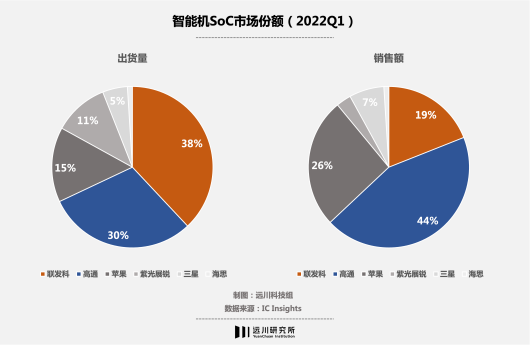

依靠中國市場中低端機型龐大的出貨量,聯發科也成為了全球規模最大的手機芯片廠,按照營收計算,它甚至超過英偉達和AMD,是全球第七大芯片設計公司。

幾乎清一色的國內手機品牌客戶,帶來了聯發科的隱形冠軍地位,也讓聯發科在美國的語境里,成為了一家需要被特殊對待的“親華”公司。

一個典型例子是,高通都被允許向華為供應4G芯片了,但聯發科還是不行。

更有臺灣當地媒體報道,曾有美國官員當面敲打聯發科高層,暗示其和中國大陸走的太近[2]。

翻譯一下,即使世界第一,聯發科的脖子,還交在美國人的手中。比如,芯片設計必須的ARM架構、EDA軟件、芯片IP;芯片制造必須的刻蝕機、離子注入機等設備,全都是美國卡住全世界脖子的必殺技。

當然,這種平靜時左右逢源,變動時兩邊挨打,聯發科不是獨一份,而是寶島電子產業的共同宿命。

但聯發科的特殊性在于,它的業務都集中在藍海市場和中低端市場,在行業景氣度高的時候,可以靠低價連戰連捷;但如今逆全球化盛行,供應鏈安全大于效率,聯發科缺乏不可替代性的弱點就會被放大。

比如高通,雖然大家熟知的是手機SoC,但高通的基帶芯片同樣是手機制造里的卡脖子環節,就連蘋果也找不到替代品。

另一個例子是臺積電,由于在芯片制造環節不可替代的技術壁壘,面臨宏觀環境變化時的騰挪空間就更多。但聯發科顯然沒有這樣的不可替代性。

說白了,就是缺乏桶蘸價值。

備胎的宿命與抗爭

作為備胎,聯發科從未放棄轉正的努力。

2015年,聯發科推出Helio X系列SoC,目標很明確,直指高通800系列的老巢。

時值高通810率先采用臺積電20nm工藝,發熱量巨大。無芯可用的各大手機廠,此時也給足了聯發科面子,紛紛把Helio X10裝進了旗艦機,HTC One M9更是直接上探到了四千元檔位。

天時地利人和,似乎全都站在了聯發科一邊。

眼瞅著進軍高端只差臨門一腳,結果小米推出了搭載Helio X10的紅米Note 3,祖傳定價799,市場直呼良心。一時間各大廠商紛紛跟進,直接把高端定位的Helio X10變成了千元機標配SoC。

這是聯發科沖擊高端市場遇到的第一個問題:不是發哥的芯片不高端,而是你們都把發哥的高端芯片往低端機里塞。

隨后,聯發科推出迭代款的X20/X25芯片卷土重來,只有魅族愿意拿出定價2699元的旗艦機Pro6先行先試,把聯發科的同志感動的熱淚盈眶。只可惜,市場這次不會再買單了。

后續的X30芯片,聯發科又跳過16nm工藝,直接采用臺積電10nm工藝,然而搭載X30的魅族PRO7定價高達3380元,再次反響平平。

連續兩代產品失敗后,親密戰友魅族果斷叛變革命,和高通簽了和解協議。高通則先后推出了定位中低端的600/400系列芯片,打到了聯發科的家門口。

故事是不是有些眼熟?沒錯,5G普及前后,熟悉的套路又上演了一次。

2020年,5G換機潮來臨,時值華為被打壓,中國品牌集體沖高端,聯發科掏出了天璣系列芯片。隨后,高通因為制程等原因,驍龍888功耗翻車,給了發哥的天璣9000支棱起來的一個好機會。

各家廠商也給足了發哥面子,vivo的X80,oppo的Find X5Pro,榮耀的70系列都用了天璣9000,就連高通的親密戰友小米也采購了天璣9000+,出了個小米12 Pro天璣版。

這一次,發哥離高端市場,似乎真的只差臨門一腳。

但隨后,被三星坑哭了的高通轉投臺積電,推出了同樣采用臺積電4nm的8+gen1,同期,大陸手機芯片廠紫光展銳去年增長迅速,開始在低端市場開始,蠶食聯發科的份額。

財報中,聯發科的單月業績已經連續四個月下滑,業績展望也一再下調。

每一次,聯發科都是救火先鋒,但同樣,每一次,聯發科的逆襲故事都是曇花一現。

在這背后,技術和路線選擇上,聯發科的確存在一些問題,比如在X20上強行上十核心,但20nm工藝扛不住這么高的功耗,動不動就鎖核降頻。另外,聯發科也沒有預見到2016年后手機游戲市場大爆發,在GPU性能上跟進緩慢。

但另一方面,我們也不難發現,相比聯發科短暫占據高端市場,需要同時滿足行業處于技術切換期、有下游品牌配合、高通掉鏈子,三個條件;高通的跌落再復蘇,總是分外容易。為什么?

一場蘋果的芯片自研大敗局,揭曉了謎底:2018年,由于與高通在多地法庭相見,蘋果一氣之下,將當年發布的iPhoneXR/XS/XS Max手機,全部放棄使用高通基帶芯片,而轉向英特爾懷抱。

結果,換掉基帶芯片供應商的代價是,“信號門”事件再度爆發,蘋果再次被用戶噴成了篩子。此后,蘋果多次試圖自研基帶芯片,卻屢屢以失敗告終。

是的,基帶芯片,一個手機SoC中負責將收發的信號進行編解碼的零配件,同時也是整個芯片SoC中最復雜的部分,更是高通獨步天下的不二秘籍。

備胎,似乎已經成為聯發科的宿命。

既然手機市場注定是備胎,那么換個賽道呢?

巨頭的博弈的困境

聯發科從未放棄尋找新的藍海市場,只是路卻并不總是一帆風順。

過去幾年,聯發科嘗試了許多ARM架構的邊緣產品,比如Chromebook芯片、亞馬遜Alexa、HomePod或Google Home等語音助理產品,以及Wi-Fi芯片、電視芯片等產品。幾年前面對高通窮追猛打,聯發科一度跟著小米和傳音,在印度和非洲市場大殺四方。

這類市場的特點是規模不大,也沒有非常高的技術壁壘,競爭力主要還是價格。因此,向來擅長中低端產品出貨的聯發科,很快一躍成為物聯網霸主,但故事另一面是,登頂第一后,來自物聯網業務的利潤貢獻卻并不多。

那玩兒個大的,做一些高技術難度的事情呢?

聯發科和英特爾不久前的合作很可能是個突破口:由英特爾代工聯發科的部分成熟制程芯片,作為交換,英特爾向聯發科開放了x86架構。

看起來,是個雙贏思路。但對聯發科來說,更換代工廠要付出很多隱性成本。比如雖然是同一個制程,但不同工廠的產線規格其實不一樣,需要從制造到封裝全部重來。所以業界預估,英特爾代工的聯發科芯片至少得一年半之后才能下線。

更何況,臺灣地區本就有臺積電、臺聯電、力積電等一大批晶圓廠,生產制造何必舍近求遠?

x86架構的誘惑實在太大了。

一方面,全球大多數PC都使用了x86架構,以至于幾乎成了一項業界標準。另一方面,臺灣地區這些年來以富士康、緯創為代表的組裝大廠,都在積極進軍數據中心服務器業務,而X86同樣是服務器領域中的核心技術架構。

但和ARM的開放不同,x86這些年來,一直是一個由英特爾、AMD兩家企業主導的極其封閉的體系。2009年歐盟起訴英特爾,炮轟的便是英特爾濫用x86架構的市場主導地位。

隨著新CEO基辛格上任,英特爾改變了過去的戰略,不僅開放了自己的芯片代工業務,同時通過x86架構的授權拉攏客戶,充實x86陣營的規模。而聯發科則有望借道英特爾,殺進一些低端的x86芯片市場。

一切的設想都很美好。但問題是,在進入芯片代工業務后,英特爾就和聯發科最大的芯片代工廠臺積電成了正面競爭的對手。

偏偏,臺積電和英特爾,聯發科都得罪不起。

這就促成了非常有趣的一幕,時值美國芯片法案宣布,百億美元補貼箭在弦上,“騙補心切”的英特爾在合作公布的的新聞稿里說,聯發科將采用自己的“先進制程”。但聯發科的新聞稿卻說,自己和英特爾的合作為“成熟制程”。

把11年前的工藝說成“先進制程”,英特爾多少有點不厚道。而聯發科對“一個制程各自表述”的默許,顯然也是不想得罪臺積電,他們在新聞稿里還專門強調:在先進制程上,我們仍然和臺積電密切合作。

畢竟,去年12月,聯發科發布的天璣9000處理器大獲成功,臺積電4nm工藝就是幕后英雄。隨著三星和臺積電之間的差距越來越大,臺積電幾乎成了主流手機SoC代工的唯一選擇。

夾在不同巨頭的博弈夾縫之中,聯發科總是小心翼翼。

尾聲

回到一開始的問題,是戶口將聯發科推到了夾縫之中嗎?只能說有關系,但并不絕對。

聯發科是一家在商業上特點非常鮮明的公司,它在每個新興市場都能第一個吃到轉型的紅利。比如智能電視市場,聯發科在2012年開始布局,拿下了近7成份額。

物聯網芯片上,眾所不周知的是,共享單車幾乎都在用聯發科的芯片。

但另一方面,當市場進入提高溢價比拼附加值的階段,聯發科技術上差口氣的缺陷就會暴露。

聯發科是全球前十大的芯片設計公司,但一直沒有自己的“根據地”,只能通過一個個藍海市場充實自己的大后方,為手機芯片貢獻糧草。而且聯發科是上市公司,在業績壓力下,往往又想向上突破,又舍不得低端市場的份額,猶豫徘徊中難以集中力量。

一旦半導體產業疊加地緣政治的影響,有話語權的公司可以左右逢源,發哥就只能兩頭受氣。

所以,別說發哥不努力,發哥從來就沒得選。

作者簡介