無人零售下半場:快消玩法向左,深耕渠道向右

歡迎關注“新浪科技”的微信訂閱號:techsina

生存境況冰火兩重天,入局者拉開差距

撰文/孟會緣 編輯/溫之周

來源:鋅刻度

一度遇冷的無人零售行業,如今正在回暖。

押寶無人零售賽道的品牌“菜方便”,近日獲得500萬天使輪融資的消息在市場上傳開。在疫情的反復下,搭載無人零售的預制菜成為了近場零售的好生意。

5月北京友寶在線科技股份有限公司正式向港交所遞交IPO招股書,再次沖刺“自動販賣機第一股”。此外,可口可樂、農夫山泉、元氣森林等快消飲料企業也加大押注,加快智能貨柜的鋪設速度。

不過,值得注意的是,經過上一輪產業洗牌,資本市場已經回歸理性,相較過去行情高漲時期,當前企業的融資“門檻”已明顯提高,押注加碼也不再泥沙俱下。

無人零售行業迎來第二春還是倒春寒,無人零售企業能否再次乘風而起,是真風口還是偽需求?市場人士分析認為,無人零售的下半場,煎熬仍在繼續。

無人零售翻紅,資本和市場更偏愛誰

經歷過資本狂歡浪潮的無人零售行業,盡管一地雞毛,但也讓資本市場看到了巨大的發展空間。短短五年時間,無人零售的市場規模就增長了十倍,據艾瑪咨詢數據預測,到2025年無人零售規模將近2萬億元,覆蓋消費群體2.5億人。

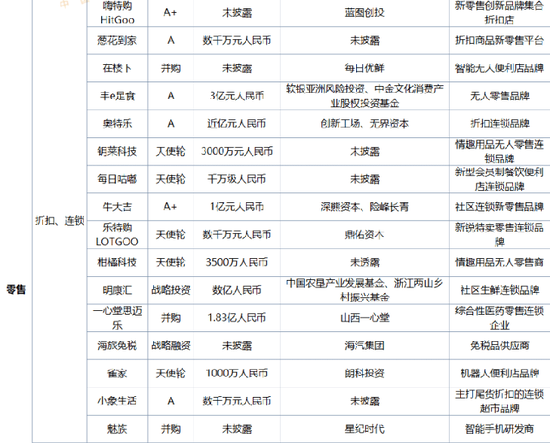

據聯商網零售研究中心統計 ,2022年上半年新消費領域共發生469起融資事件,融資總金額近320億元人民幣,融資規模同比2021年上半年增長67.5%,但融資總金額同比下降18%。縱觀上半年整個新消費領域投融資分布情況,大量資金都投向了天使輪和A輪企業,種子類創業拿到融資的并不多。

拆解至細分賽道相關數據,線上渠道實體電商平臺比較受投資人的歡迎,其次是線下零售平臺,然后才是數字產品電商平臺和無人智能零售企業,其中無人智能零售這一賽道所獲得的融資數量整體占比墊底,僅為21%,融資的金額也相對較少,占比23%。

不過,在資本趨于謹慎的大前提下,有8家無人零售創業公司總計獲得超4億元融資。其中,無人零售廠商豐e足食、云蘿網絡等獲得的融資最多,前者還拿到了行業最大的一筆高達3億元的A輪融資。可見,在投資人眼里,無人零售這條賽道盡管遲遲未能爆發,但始終是新零售線下四大吸金賽道之一。

圖源:聯商網&搜鋪網

圖源:聯商網&搜鋪網“下半年新消費賽道里的資本只會越來越趨理性,商業模式的可持續性,要看企業的產品和用戶運營、復購等長期經營指標,識別出真正有價值的品牌。”多位創投圈人士均表示,無人零售創業看似門檻很低,但其實是一門重資本、重運營的生意,如果短期無法通過規模分攤成本,未來要看到實實在在的盈利就更難,而頭部品牌增長表現會更穩健。

這是因為相比擴張點位,點位規模化運營難得多。新品牌普遍是通過流量和營銷帶動點位擴張,從無人貨架進入自動販賣機階段后,運營難度升級,需要依靠技術解決供應鏈和運營效率問題,所以市場給出高估值之后,新品牌想要獲得資本追投,品牌就必須要展現強大的“自我造血”能力。

行業分水嶺出現,“新老玩家”拉開差距

不同領域玩家切入“無人零售”方式各有優劣,具體來看,可以將競爭者歸于四類:一、如友寶這樣的傳統無人售貨機品牌,在資本瘋狂加持下,主要依靠合伙人模式負責點位的尋找和運營實現快速圈地,從其銷售額中提點獲得收益;二、物流行業起家譬如豐e足食,依靠順豐原有客戶資源,自營團隊提供標準化服務建立口碑,快速打開市場;三、快消企業如元氣森林、龍夫山泉等飲料界跨界玩家,借助強大的品牌效應直接滲透到各大銷售終端;四、生鮮、潮玩等賽道部分品牌,依靠技術及流量優勢,順勢實現業務外溢。

縱觀今年無人零售商的生存境況,可謂是冰火兩重天,企業間局面也逐漸拉開差距。再看這次“卷土重來”,無人零售下半場的玩法其實已經不同。

曾頂著“生鮮電商第一股”光環的每日優鮮,“賤賣”便利購黯然離場;國內最大的無人零售經營商友寶再次沖刺上市,但受疫情影響最新營收數據令人擔憂,仍未扭虧;新玩家元氣森林定下了2022年底全國鋪設10萬臺智能貨柜的目標,在全國十幾個城市迅速鋪設數千臺智能貨柜,近期又開始布局咖啡即飲市場,擴張勢頭迅猛;也有憑著多年供應鏈和物流優勢的玩家,跑通了商業路徑已經開始實現盈利,據業內人士透露,豐e足食2月融資后大規模拓展,目前點位超7萬個,8月營收達1.2億同比增長120%,發展勢頭值得關注。

友寶、每日優鮮便利購、農夫山泉、元氣森林的市場擴張策略,可以總結為“大渠道大滲透”,主攻公共大流量大規模的“快消玩法”,但極易困在“高頻低毛利”的瓶頸期。友寶在線合伙人李明浩曾說,零售生意本就有自己的毛利天花板。長期以來,友寶在線通過不斷鋪設點位,以獲得更大的渠道話語權并降低進貨成本,而代價就是銷售費用激增,從而影響企業凈利潤水平。

無人零售企業的主戰場除了大型商超、地鐵等人流密集開放公共場景,也包括各大細分場景,例如工廠、學校、辦公室、醫院等等。據華經產業研究院整理公開數據,從場景分布來看,小區和社區是無人零售需求占比最多的場景,占比為24%;其次是寫字樓、地鐵和火車站,占比均為21%。

對于這些主張以規模取勝的品牌,進入了細分場景后之所以表現不盡人意,和君咨詢合伙人、連鎖運營負責人溫志宏曾公開表示,其傳統渠道一個是KA,即零售商超市,一個是針對經銷商,與無人智能貨柜完全不同。換句話說,雖然諸多跨界品牌選擇以無人販賣機的形式參與市場競爭,其實大都只是其主營業務的一種補充手段。

要尋求新增長,難免要進入細分消費場景廝殺。當與消費者接觸渠道變深,這個時候品牌在用戶運營層面的沉淀就非常重要。譬如在行業細分領域沉淀了5年的豐e足食,在疫情環境下實現了逆勢增長,畢竟目前在業內像豐e足食可以玩轉小場景的企業并不多。

寫在最后:是什么成就了無人模式?

當下正處于線上流量見頂、線下渠道洗牌的變局時刻,擺在企業面前的新命題已經刷新:如何在有限場域內,對有限商品種類實現精準匹配。無人零售行業下半場,企業精耕細作能力見高低。

無人零售企業增長的關鍵,用戶運營能力是擺在首位的。

艾媒咨詢CEO兼首席分析師張毅認為,在上一輪無人零售熱潮中,主要是資本走在前端、產業跟著走,而這次賽道重現火爆,資本的力量相對弱些,更多的推動力量是產業零售轉型。

無人零售,既是好生意,也是難生意。

在臺前,大家比拼的是對新消費時代用戶需求的深刻理解和加倍滿足,而想要獲得臺前的勝利,則需要在幕后實現技術系統、物流倉配管理、商品智能化運營、用戶需求精準匹配等一整套智能供應鏈的協同發展,要求企業能夠實現全流程數據有效管理,譬如場景識別、商品選品、庫存管理、物流配送、賬單自動對賬等。

無人模式背后是成本和供應鏈的支撐 圖源:網絡

無人模式背后是成本和供應鏈的支撐 圖源:網絡門檻低的無人模式背后,是重成本和供應鏈的支撐,相當考驗入局者的運營能力。既要有高時效的前置倉運營能力,還需要依靠地面業務人員提供深度服務保持客戶粘性,這也是為什么業內普遍都面臨貨損率高、運營成本高、競品圍剿、SKU受限影響客戶體驗等難題。

這正好對應了艾媒咨詢CEO兼首席分析師張毅的觀點,“實體產業對無人零售有切實的盈利需求,發展步伐相對穩健,如果在精細化運營、差異化選品上下功夫,也許能夠殺出一條‘血路’。”

隨著行業整體成本下探,以及企業運營效率提升,還有老玩家的成熟度提升,無人零售行業分水嶺開始出現,從“廣”轉入“深”的行業格局,意味著競爭開始從渠道戰轉向用戶戰。 與上一輪的最大區別,入局者被要求“降本增效”實現精耕細作,運營模式的深度能力要覆蓋到各類消費場景。可以相信,隨著科技創新技術的積累,無人零售企業對傳統商業改造能力也將越來越強,優秀的選手也會跑出來。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介