李斌又放了一個大衛星,這次的引擎是ET5

歡迎關注“新浪科技”的微信訂閱號:techsina

文/萬博

來源:賽博汽車(ID:Cyber-car)

下半年交付10萬新車,蔚來的底氣從何而來?

最新一個季度的財報分析師會議上,李斌放了一個大衛星:

下半年交付10萬輛新車的目標不變,9月底開啟交付的ET5,要在今年12月份沖擊月交付過萬的目標。

也就是說,不算已經過去的7月和8月,蔚來要在接下來的4個月里,平均每個月交付2萬輛左右,累計交付近8萬輛才能讓李斌的衛星成功上天。口氣挺大,挑戰不小。

而在高層高調宣布銷量目標的時候,蔚來第二季度的財報,則傳達出一些不那么樂觀的信號:

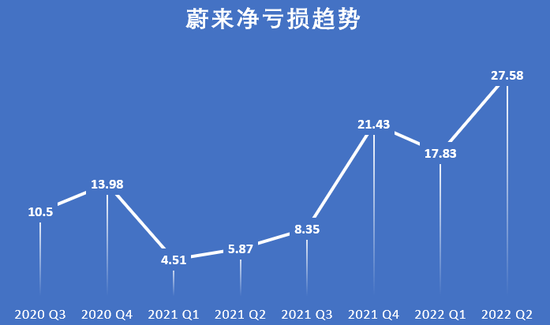

凈虧損超27億元創下8個季度新高,更不利的消息是,蔚來在相當長的時間內,毛利率始終處于連續下行的狀態,最近一個季度僅有13%,創下7個季度以來的新低。

所以,蔚來下半年交付10萬新車的底氣從何而來?盈利能力長期無法自證,蔚來又該作何打算?

一起來穿透蔚來第二季度財報。

01

下半年交付10萬輛,ET5是李斌的火捻子

蔚來第二季度的分析師會議,李斌把發言的重點放在了下半年的交付水平上。

李斌表示,蔚來對于第四季度的交付非常有信心,同時對于完成全年的交付目標也非常有信心。

這里的全年交付目標,就是蔚來在今年年初設立的——2022年全年交付15-20萬輛新車的目標。如果算上蔚來上半年已經交付的50827輛新車,也就意味著,蔚來下半年至少要完成10萬輛的交付,才能勉強夠到年交付目標的門檻。

6個月交付10萬輛,從蔚來長期的交付水平來看,壓力不是一般的大,畢竟整個2021年,蔚來累計銷量也才9萬出頭。

加上下半年的時間已經過去2個月,減去7、8月份交付的20729輛,蔚來在接下來的4個月內,平均每個月交出2萬臺車才能做到不打臉。

而在剛剛過去的8月份,蔚來的月交付水平算是基本擺脫萎靡狀態,回歸月交付1萬輛以上的水平。

站在外界的角度來看,銷量突然的爆發式增長并非易事。但作為當局者,放這么大一顆衛星,必須要有好引擎,這顆引擎或許就是馬上開啟交付的ET5。

李斌透露,從各方面的準備工作來講,蔚來對于ET5在12月份單月交付過萬非常有信心,而且實際交付數字一定會比1萬高。

不到100天就沖擊月交付過萬,之前有華為保駕的問界M5,87天累計交付過萬的記錄……

同樣對ET5報以信心的還有蔚來總裁秦力洪,不久前的成都車展上,他表示ET5要在交付一年后銷量趕超寶馬3系。

總之,從李斌到秦力洪,蔚來的一號和二號人物把話都放出去了,看起來有點當年“超英趕美”那意思,但有一個問題總歸要說清楚,不管趕誰超誰,蔚來的底氣在哪兒?

關于這個問題,李斌在分析師會議上同樣全盤托出。

李斌表示,目前新車型的訂單量都是非常充足的,ET5(交付周期)毫無疑問要等比較長的時間。

訂單充足,壓力就來到了產能這邊。李斌透露,到了第四季度,蔚來將會有2個工廠同時生產,其中包括目前正在做調試的新橋F2工廠。而且,這個新工廠在運作初期,將全部用來生產ET5。

據悉,蔚來與江淮簽署代工協議的江淮蔚來工廠(F1工廠),產能在2萬輛/月。根據蔚來與江淮簽署的協議,該工廠主要生產的車型為866系列以及ET7。

另一個工廠就是李斌說的F2工廠,設計產能為60JPH,即60輛/小時,如果按照單班生產的話,每個月產能可以達到14400輛 。

照此來看,蔚來目前在產能方面給ET5留下了足夠空間。

當然除了產能的準備,從蔚來長期的銷量趨勢來看,李斌對下半年交付的信心,還有886系列基本盤的支撐。

數據顯示,今年第二季度,蔚來累計交付量為25059輛,其中ET7的交付量為6749輛,占總交付量比重為27%,而886系列則占比73%。到8月份,ET7的交付量為3129輛,剩下的886系列占比67%。

總體來說,隨著蔚來最新款的ES7出現,被看作同門競品的886三兄弟,并沒有受到非常大的沖擊。

可以預見的是,隨著2022款886逐漸交付,以及ES7的交付,蔚來的大后方還算是有所保障,有一定增量也在情理之中。

當然,蔚來能否實現下半年的銷量目標,還是得看ET5真能如李斌所想那般產能順利爬坡,畢竟這其中的風險因素,李斌本人也是擺在臺面上的。

具體來看,李斌認為,影響下半年交付進度的,主要是供應鏈端的產能,比如一體壓鑄供應商在良品率方面的問題。并且隨著第四季度交付任務的增加,供應鏈方面的壓力也會比較大。

另外,全國范圍內的疫情反復也對供應鏈的穩定造成一定影響,不過李斌也補充到,有了之前上海的經驗,之后疫情的風險相對是可控的。

02

成本長期承壓,蔚來如何翻身?

雖然蔚來高層對今后的交付信心十足,但畢竟交付只能描述蔚來經營現狀一部分。

而蔚來目前經營的隱形危機,需要用財務指標說清楚。

財報顯示,今年第二季度,蔚來營收規模首次突破百億大關來到102.9億元,同比增長21.8%,較第一季度增長約4%。

但營收的增長驅動卻并非交付增長,蔚來第二季度的交付量為25052輛,較第一季度的25768輛略有下降。

所以營收增長,主要是因為年初電池材料價格上升,提高車單價而來。

但從蔚來的毛利率水平來看,車輛提價也并未完全覆蓋電池原材料價格上漲的影響。

數據顯示,第二季度蔚來毛利率為13%,較上個季度降低1.6個百分點,毛利率水平7個季度以來最低。同時值得注意的是,這是蔚來毛利率連續3個季度出現下降,相比去年第三季度20.3%的最高點,已經跌去7.3個百分點。

另外,蔚來的凈虧損也在進一步擴大,今年第二季度凈虧27.58億元,較2021年第二季度擴大369.6%,較2022年第一季度擴大54.7%。自蔚來擺脫2019年的至暗時刻之后,還沒有過這樣巨大的虧損。

毛利率長期處于下行狀態,原因自不必說,電池原材料價格已經成為所有新能源車企的困擾,并且電池原材料何時能結束無休止的上揚,業內也沒有確切的答案。

從蔚來官方的態度來看,對于之后的前景,依然持不確定態度,蔚來財務副總裁在分析師會議上表示:

“電池成本方面,我們還面對很多不確定性和挑戰,對于我們的毛利率會有負面影響。”

這個短期,到底是多久,很難說,但對蔚來很重要。畢竟李斌此前已經許下2024年盈利的目標,如果毛利率沒有本質提升,盈利目標最終也是鏡花水月。

更不要說,除了成本承壓,研發層面,蔚來也正處于大規模投資的階段。

財報顯示,蔚來第二季度的研發支出為21.5億元,較去年第二季度大幅增加143.2%,較今年第一季度增加22%,刷新蔚來上市以來的新記錄。財報顯示,蔚來虧損擴大的主要原因,就是研發支出增加。

時間拉長一點我們發現,蔚來自去年下半年以來,在研發支出方面毫不吝嗇,始終保持高位運行。

研發重點,主要放在新產品和技術的開發設計方面。

這里的新產品,以基于NT2新平臺的ET系列和ES7自然是繞不開,不過現在來看,NT2平臺產品已經步入交付階段,前期研發應該已經進入尾聲,但蔚來大規模投入研發,只怕也是剛剛開始。

接下來的研發重頭,內部代“號阿爾卑斯”的新品牌將是重頭。

根據蔚來的規劃,新品牌車型將在2024年上市,皆是將搭載蔚來NT3技術平臺。基于車輛開發的時間前推,今年下半年乃至整個2023年,都是砸錢搞研發的關鍵時期。

另外,蔚來前不久還透露,已經組建了超400人的電池研發團隊,研發方向涉及電芯、電池材料、電池包等全棧環節,目標直指一個:電池自造,搶寧德時代的飯碗。

另外,李斌還在分析師會議上透露,蔚來在核心的技術領域,包括芯片方面,目標是建立自研的能力。

從三電到芯片,還有全新品牌車型平臺的開發,可以預見的是,在未來相當長一段時間內,蔚來研發支出將始終維持在高位。

所以問題是,前有降不下來的成本,后有砍不得的研發支出,李斌要怎樣實現盈利目標?

快速迭代NT2平臺車型是一個答案。

此前在第一季度的分析師會議上,李斌曾表示,NT2平臺車型相對于上一代平臺,利潤空間更大。

所以,盡快完成新老產品的迭代,就變得非常急迫。

另外,從新舊兩個平臺的交付速度上,我們也能看出一絲端倪:

按照蔚來以往的新車上市節奏,NIO DAY上一年上馬一款新車是規律,但最新的ES7,卻提前半年推出,從上市到交付的時間,不過兩個多月。

對比交付時間拖了一年多的ET7和一年之內交付的ET5,新平臺的車型,節奏越來越快了。

而且,現款的866系列,之后也會基于NT2平臺進行升級。

03

One more thing

在分析師會議的最后,李斌的發言透露出一絲絲的不尋常。

李斌在回答關于除“阿爾卑斯”之外的第三品牌的問題時表示:

“在中國市場中,入門級的(車型),大眾市場的需求增長是非常非常迅速的,中國電動汽車的滲透率增長,也是因為這樣的一個趨勢”。

至于更多的細節信息,李斌表示合適的時候再和外界進行交流“入門級車型”,有點意思。

這里我們不妨大膽的猜一下,蔚來第三個品牌,會不會下探到20萬元,甚至是10萬元左右的低端市場,跟海豚,甚至是寶駿KiWi搶市場?

不過,賣白菜價的蔚來,還能叫蔚來不?

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介