CTO離職,持續虧損,核心競爭力不足的寒武紀離賺錢還有多遠?

歡迎關注“新浪科技”的微信訂閱號:techsina

文 / 新經濟參考

來源:品途商業評論

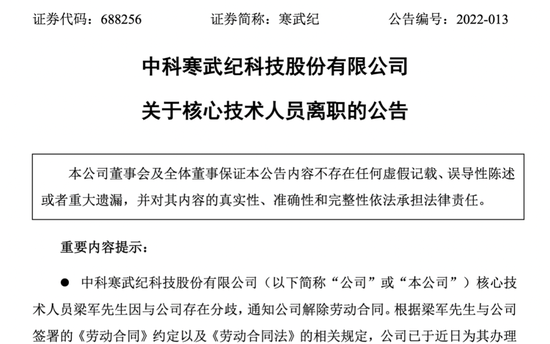

3月14日晚間,芯片上市公司(證券代碼688256)中科寒武紀股份有限公司(簡稱:寒武紀)宣布,其核心技術人員梁軍因與公司存在分歧,于2022年2月10日通知公司解除勞動合同。

根據梁軍與公司簽署的《勞動合同》約定以及《勞動合同法》的相關規定,公司已于近日為其辦理相關離職手續;離職后,梁軍將不再擔任公司任何職務。

梁軍于2017年加入寒武紀,任職CTO,在職期間為公司核心技術人員之一,曾參與研究并申請發明專利138項目、PCT10項,均為非單一發明人。

寒武紀的公告表示,梁軍離職會對公司的研發管理工作產生一定影響,但不會影響公司的技術創新,不會對公司整體研發實力產生重大不利影響。

盡管如此,公告發出后,公司股價狂跌14%,已跌至發行價附近,3月15日以66.02元收盤,公司市值跌至264.62億元。

公司連年虧損,毛利率持續下跌

寒武紀成立于2016年,創始人陳天石16歲就考入中國科學技術大學少年班。

2020年7月20日寒武紀登陸科創板,成為科創板成立以來過會速度僅次于中芯國際的公司,但公司盈利能力一直被外界詬病。

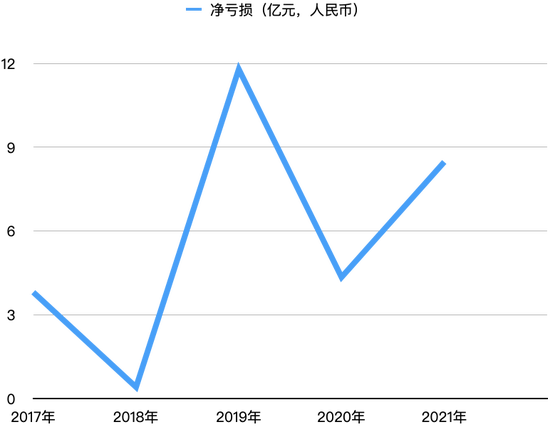

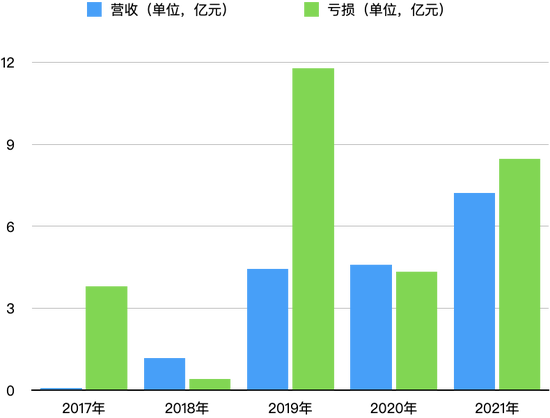

根據寒武紀歷年財報,公司成立以來持續虧損。2021年虧損8.47億,較上年同期虧損擴大 94.98%;2020全年虧損4.345億,2019年虧損11.79億。

此外,寒武紀的毛利率也呈現逐年下跌趨勢,2021年前三季度毛利率水平已跌至50%以下。

財報顯示,整體營業收入水平緩慢增長,2021年寒武紀實現總營收7.21億元人民幣,2020年為4.589億元,2019年全年營收4.439億元。

收入結構正常化

今年2月,寒武紀發布最新財報提到,2021年寒武紀營業收入主要來自于云端產品線、邊緣產品線及智能計算集群業務。

其中邊緣產品線MLU220芯片及加速卡落地多家頭部企業,在報告期實現近百萬片量級的規模化銷售,邊緣產品線收入較上年同期實現突破性增長。

收入結構上的變化,顯示寒武紀也許正在逐步“正常化”。

根據寒武紀財報,2019年、2020年的核心收入來源——智能計算集群系統業務業務在2021年大幅萎縮,僅占2021年前6個月總營收的1.15%。

相比之下,智能計算集群系統業務在2020年則為全年總營收的70.96%,2019年占到全年總營收的66.72%。

硬科技領域人工智能芯片股權投資— inAI資本的創始人竇玉梅分析認為,寒武紀2019-2020年主要收入來自智能計算機群系統業務,為數據中心硬件服務器業務,該大比重營收并非來自公司主要研發的芯片產品。

“從公司披露的2021年度業績快報披露來看,邊緣芯片產品收入占比上升到第一大比重,且有百萬片量級規模的銷售額,是主要研發的邊緣端芯片產品開始放量并構成主營收入,反而是公司經營正常化的表現。”竇玉梅分析說,“但目前還未有公司2021年度財報的全面披露,尚不能了解公司邊緣端芯片百萬片量產的前幾大客戶和主要場景,以及公司重點布局的云端芯片的業務進展。”

公開數據顯示,2021年前6個月,寒武紀邊緣智能芯片及加速卡(60.74%)、訓練整機(18.88%)產品合計為公司貢獻了79.62%的營收,構成公司的核心支柱收入。

“寒武紀終于賣自己的芯片產品了,但離賺錢還挺遠。”一位業內人士表示,“核心還是寒武紀核心競爭力不夠”。(*部分圖片源于網絡,如侵權請聯系刪除)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)