中國云計(jì)算戰(zhàn)爭(zhēng):京東“烏云”

時(shí)也命也。

時(shí)也命也。歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/樟稻

來源:科技新知(ID:kejixinzhi)

本命年的劉強(qiáng)東并不安生,先是拿下春晚獨(dú)家冠名,再是把德邦收入囊中,毫無蟄伏之勢(shì)。

這種勢(shì)頭同樣在財(cái)報(bào)中體現(xiàn)出來,2021年四季度,京東實(shí)現(xiàn)歸母凈虧損51.65億元,上年同期凈利潤(rùn)243.3億元。這背后在于通過大肆燒錢支撐新業(yè)務(wù)的擴(kuò)張。

但在肆意背后,同為BATJ,京東有一處短板被拉開差距。

同期發(fā)布財(cái)報(bào)的百度和阿里巴巴,為投資者找到主營(yíng)業(yè)務(wù)外的高潛力標(biāo)的——云計(jì)算服務(wù)。作為曾經(jīng)最有希望成為京東第四駕馬車的京東云,聲量卻逐漸削弱。

相比較早入局的BAT,身為云計(jì)算后來者,此前京東云呈現(xiàn)追趕態(tài)勢(shì)。

現(xiàn)如今,云計(jì)算市場(chǎng)馬太效應(yīng)加劇,處在巨額虧損中的二線云平臺(tái)紛紛被迫轉(zhuǎn)型。美團(tuán)公有云就曾宣布將從2020年5月31日0:00開始停止向用戶提供服務(wù)和支持,轉(zhuǎn)為內(nèi)用。

大勢(shì)之下,京東云難逃“棄子”命運(yùn),當(dāng)然,此棄非彼棄,棄在失寵。

從得勢(shì)到失寵

互聯(lián)網(wǎng)時(shí)代,創(chuàng)新更替的速度不斷加快,大廠的新陳代謝也在提速,盡管有“大公司病”作祟,但核心業(yè)務(wù)從得勢(shì)到失寵,往往只有生死一瞬。

2016年,京東集團(tuán)開始聚焦電商、金融、技術(shù)三大業(yè)務(wù),京東云在整個(gè)技術(shù)業(yè)務(wù)中占據(jù)核心的戰(zhàn)略地位。同年4月1日,京東正式推出了“京東云”產(chǎn)品和服務(wù)方案。

在發(fā)展初期的內(nèi)部高管會(huì)議上,劉強(qiáng)東更是提到京東云“必須要做成”。

此前,京東在云業(yè)務(wù)上同樣有早期的解決方案推出,例如京東云鼎、京東云擎等產(chǎn)品,從這方面來看,京東云計(jì)算業(yè)務(wù)實(shí)際上是電商業(yè)務(wù)倒逼而誕生的。

正式面向市場(chǎng)后,京東云卻出現(xiàn)了長(zhǎng)達(dá)兩年的空白期,直到2018年在行業(yè)中聲量漸起。

從2016年到2018年,京東云的團(tuán)隊(duì)人數(shù)增長(zhǎng)了3倍,表現(xiàn)在產(chǎn)品線上,每個(gè)月都有幾十款新的云服務(wù)產(chǎn)品上線,2018年有超過18個(gè)基地在各城市落地。

同年7月19日,F(xiàn)orrester發(fā)布的《The Forrester Wave:2018年第三季度中國全棧公有云開發(fā)平臺(tái)廠商評(píng)測(cè)》顯示,京東云被研判為“卓越表現(xiàn)者”。

Forrester在報(bào)告中指出,京東云在2016年第四季度被賦予云計(jì)算行業(yè)“挑戰(zhàn)者”身份,并在18個(gè)月后躍居云服務(wù)廠商前列,成為中國公有云平臺(tái)“卓越表現(xiàn)者”。

稱號(hào)看似唬人,實(shí)際在該報(bào)告數(shù)據(jù)口徑下,排在京東云前面的還有百度云、騰訊云、華為云等廠商。

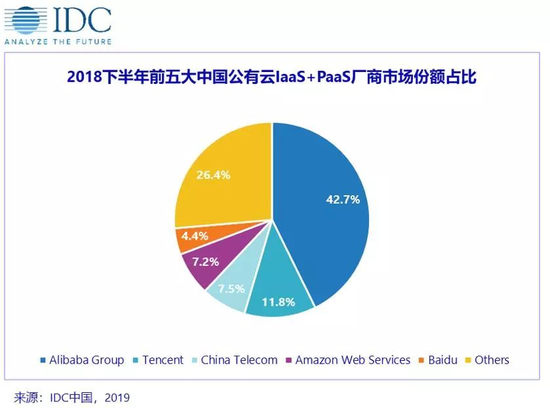

倘若按照同期IDC發(fā)布的《中國公有云服務(wù)市場(chǎng)(2018下半年)跟蹤》報(bào)告,在IaaS和PaaS整體市場(chǎng)份額排名中,京東云處于Others行列。

此外,反映在最直接的營(yíng)收上,據(jù)京東云相關(guān)人士透露,2018年內(nèi)部定下8000萬元營(yíng)收的目標(biāo),同期,相比阿里云2018年?duì)I收213億元,騰訊云營(yíng)收91億元來看,京東云即使完成目標(biāo)也難以在市場(chǎng)立足。

回過頭看,市場(chǎng)份額的失利,導(dǎo)致京東云從2018年底便有了失寵的端倪。

2019年1月10日,脈脈上有員工爆料稱,京東云將和金山云合并,京東云的招聘工作已經(jīng)交由金山掌管。對(duì)此消息,京東方面不予置評(píng)。

實(shí)際上,上述消息在2018年12月開始在業(yè)界廣為流傳,2019年1月金山軟件發(fā)布公告稱就潛在業(yè)務(wù)合作進(jìn)行過討論,但未形成切實(shí)的方案。

據(jù)《云頭條》消息,一位曾參與其中的人士透露,實(shí)際為京東放棄云業(yè)務(wù),與多家洽談接盤事宜,將硬件資產(chǎn)變賣,然后以戰(zhàn)略投資者身份參與經(jīng)營(yíng)。

最終,京東云和金山云合并無疾而終,但京東云失寵的種子卻開始生根發(fā)芽。

2019年4月,媒體爆出京東云將從內(nèi)部獨(dú)立,成為與京東商城、京東數(shù)科、京東物流并列的獨(dú)立子公司,但這一消息并沒有被及時(shí)證實(shí)。

數(shù)月后,京東整合原京東云、人工智能、IoT三個(gè)事業(yè)部成立京東云與AI事業(yè)部,號(hào)稱是京東零售、物流、數(shù)字科技外的第四大業(yè)務(wù)。

從被傳內(nèi)部獨(dú)立到新業(yè)務(wù)線整合,看似京東云在集團(tuán)內(nèi)部更進(jìn)一步,但沒承想?yún)s做了嫁衣。

就在一年后,京東集團(tuán)突然宣布將旗下云與AI業(yè)務(wù)整合到京東數(shù)科。緊接著,原“京東數(shù)科”與“云與AI事業(yè)部”合并為“京東科技子集團(tuán)”。

作為京東科技旗下的事業(yè)群之一,京東云從曾經(jīng)的四駕馬車成為京東數(shù)科淡化金融屬性的墊腳石,恍如隔日。

京東云沒有一號(hào)位

在劉強(qiáng)東標(biāo)榜“8116+8”之前,京東內(nèi)部最早倡導(dǎo)“996”的是主管京東云的副總裁何剛。

何剛何許人也,在加入京東之前,既是“云計(jì)算鼻祖”亞馬遜早期云存儲(chǔ)項(xiàng)目S3的開發(fā)人員,也曾擔(dān)任過盛大集團(tuán)副總裁及盛大云計(jì)算公司CEO。

何剛

何剛2012年3月,何剛出走盛大,一個(gè)月后便入職京東商城出任技術(shù)副總裁兼首席科學(xué)家,負(fù)責(zé)京東集團(tuán)云計(jì)算和開放平臺(tái)工作,成了京東首位引入的云計(jì)算高級(jí)人才。

有了領(lǐng)軍人才加持,京東云計(jì)算產(chǎn)品布局才正式開始提速。

彼時(shí),何剛?cè)肼毦〇|后直接向高級(jí)副總裁李大學(xué)匯報(bào),而李大學(xué)向CTO王亞卿匯報(bào),層層管理之下,處于追趕期的京東云自然缺了些魄力。

京東云急需要一個(gè)真正的統(tǒng)籌人物,這個(gè)角色留給了申元慶。

申元慶

申元慶2017年9月,原微軟亞太科技有限公司董事長(zhǎng)、Azure云中國區(qū)總經(jīng)理申元慶加入京東,任京東云事業(yè)部總裁,并直接向劉強(qiáng)東匯報(bào),前總裁何剛則轉(zhuǎn)為負(fù)責(zé)京東云產(chǎn)品研發(fā)工作。

當(dāng)時(shí),為了凸顯對(duì)申元慶的重視,京東特意給媒體發(fā)了一篇正式的公告聲明,劉強(qiáng)東更是出面強(qiáng)調(diào):

“相信申元慶先生一定能幫助京東在云計(jì)算等業(yè)務(wù)方面快速發(fā)力,將京東云上個(gè)臺(tái)階并成為京東集團(tuán)各項(xiàng)能力的輸出平臺(tái)。”

申元慶任下,京東云有沒有上個(gè)臺(tái)階,評(píng)判標(biāo)準(zhǔn)是多樣的,但2018年,京東云內(nèi)部定下8000萬元營(yíng)收目標(biāo)卻是上一年實(shí)際營(yíng)收的8倍,可見申元慶在任期間,肩負(fù)加速京東云推向市場(chǎng)的使命。

如無意外的話,京東云只要如期發(fā)展,申元慶位置不會(huì)大動(dòng),但結(jié)果卻令人瞠目結(jié)舌。

2019年12月,京東集團(tuán)宣布設(shè)立京東云與AI事業(yè)部,京東云被整合其中。

此次調(diào)整后,京東表示申元慶將從2019年12月31日起卸任京東云事業(yè)部總裁的職務(wù)。京東集團(tuán)副總裁周伯文將兼任京東云總裁。

不僅如此,上文提到的何剛,也于2019年9月加入瑞幸擔(dān)任首席技術(shù)官。

一年之內(nèi),連續(xù)兩位高管出走,架構(gòu)也迎來如此大規(guī)模調(diào)整,京東云遭遇了什么?

一說是,2019年初,京東云開始依托京東的強(qiáng)大品牌和資源進(jìn)行推廣新項(xiàng)目——“京東云Elite脈客商圈”。

但由于功能不完善,導(dǎo)致地推無法順利進(jìn)行,各城市代理商損失嚴(yán)重,因此到京東大門進(jìn)行圍堵討說法,最終京東云名聲大損,申元慶等人引咎辭職。

二說是,2019年11月,一封京東云的舉報(bào)信在京東內(nèi)部爆發(fā),圍繞此事,整個(gè)京東云被調(diào)整,包括何、申在內(nèi)的京東云前CEO均被開除。

周伯文

周伯文舊事細(xì)節(jié)無需展開,且說接替申元慶的周伯文,成了京東云明面上的一把手,但仍延續(xù)了前任“在位不長(zhǎng)”的傳統(tǒng)。

2021年11月16日,36氪從多個(gè)獨(dú)立信源處獲悉,京東技術(shù)委員會(huì)主席周伯文已正式離職,將于AI方向創(chuàng)業(yè)。

周伯文的離職,同云與AI事業(yè)部的變陣有關(guān),在成為“京東科技子集團(tuán)”旗下一員后,周伯文等于變相降級(jí)。

現(xiàn)階段,京東云業(yè)務(wù)事業(yè)部負(fù)責(zé)人,為去年年底加入京東科技的高禮強(qiáng),其曾是Oracle全球副總裁、中國區(qū)銷售副總裁和技術(shù)總經(jīng)理。

縱觀同業(yè),在大廠云業(yè)務(wù)發(fā)展過程中,除了明面上的一號(hào)位外,暗地里少不了集團(tuán)CEO的強(qiáng)力支持,馬云、馬化騰、李彥宏都曾為云業(yè)務(wù)站臺(tái),從這方面來看,京東云始終缺乏真正的領(lǐng)導(dǎo)者。

基因缺陷?

劉強(qiáng)東曾直言亞馬遜對(duì)其中國團(tuán)隊(duì)缺乏信任,這是亞馬遜敗走中國的原因之一,但他同時(shí)也十分推崇亞馬遜。

倘若在谷歌和亞馬遜之間作出選擇,劉強(qiáng)東覺得亞馬遜會(huì)贏——因?yàn)閬嗰R遜比谷歌有更多的付費(fèi)場(chǎng)景,還接觸物流、供貨商等,這導(dǎo)致其商業(yè)模式的觸點(diǎn)更多。

這其實(shí)也是劉強(qiáng)東對(duì)京東云的期許,盡管京東云的業(yè)務(wù)還很小,但比其他云服務(wù)提供商多的就是用戶場(chǎng)景,京東云可以先拿自身的零售電商平臺(tái)試驗(yàn),之后再推向市場(chǎng)。

在這個(gè)邏輯鏈條內(nèi),超級(jí)電商就是超級(jí)云服務(wù)商,但這明顯存在滑坡謬誤。

首先對(duì)比亞馬遜,京東缺乏技術(shù)基因,貝佐斯早年的技術(shù)背景奠定了亞馬遜對(duì)技術(shù)的投入,自2010年開始,亞馬遜的技術(shù)費(fèi)用率常年保持在10%以上,2019年二季度更是高達(dá)14.3%。

放之京東,盡管劉強(qiáng)東高調(diào)表示京東要轉(zhuǎn)型技術(shù)公司,但同期技術(shù)費(fèi)用率(技術(shù)和內(nèi)容開支率)常年保持5%以下,2021年第四季度更是降為1.5%。

且考慮到云計(jì)算本身業(yè)務(wù)難度非常大,同時(shí)需要長(zhǎng)期、持久地投入,亞馬遜AWS虧損了8年才盈利,阿里云更是用了12年,在近年來物流和新業(yè)務(wù)拉扯下,京東無法為京東云提供足夠的彈藥。

其次,云計(jì)算是同質(zhì)化競(jìng)爭(zhēng),在IaaS層,由于同質(zhì)化強(qiáng),競(jìng)爭(zhēng)關(guān)鍵在于資源優(yōu)勢(shì),拼的是規(guī)模、成本,京東云的場(chǎng)景優(yōu)勢(shì)并不代表一定能夠推向市場(chǎng)。

更何況,京東云錯(cuò)過了云計(jì)算的窗口期,不管百度和騰訊,都選擇在IaaS層迎頭趕上。

與之對(duì)比,在京東云正式發(fā)力的2018年,著力點(diǎn)卻在SaaS上。彼時(shí),京東云生態(tài)業(yè)務(wù)負(fù)責(zé)人劉子豪判斷,未來中國云市場(chǎng)也將會(huì)從IaaS為主向SaaS為主轉(zhuǎn)變。

這一背景建立在西方成熟的云市場(chǎng),SaaS才是主流的現(xiàn)狀。

問題是,整個(gè)國內(nèi)成熟云廠商的成長(zhǎng)路徑都是“先云基礎(chǔ)設(shè)施(IaaS)后搭建應(yīng)用生態(tài)(PaaS+SaaS)”,且明確不會(huì)從事SaaS業(yè)務(wù),而是為SaaS和ISV合作伙伴提供云基礎(chǔ)架構(gòu)。

京東云彼時(shí)以SaaS為側(cè)重點(diǎn),無疑是基于市場(chǎng)情況的無奈選擇(字節(jié)云亦如此)。

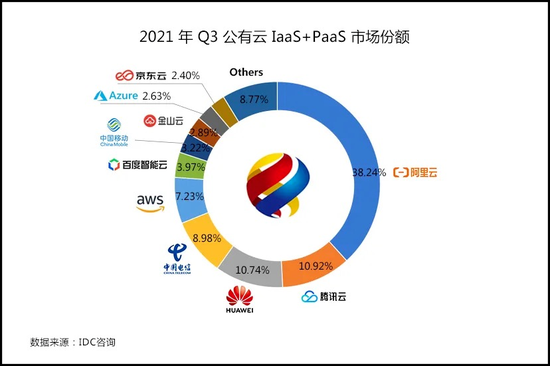

近期,根據(jù)國際市場(chǎng)研究機(jī)構(gòu)IDC發(fā)布的《中國公有云服務(wù)市場(chǎng)(2021第三季度)跟蹤報(bào)告》顯示,2021年Q3公有云IaaS+PaaS市場(chǎng)份額上,阿里云、騰訊云、華為云占據(jù)七成市場(chǎng)份額。

剩下三成市場(chǎng)中,京東云以2.4%排名第十。

而按照同一數(shù)據(jù)口徑下,2018下半年前五大中國公有云IaaS+ PaaS廠商市場(chǎng)份額占比73.6%,可以看到,云計(jì)算市場(chǎng)中馬太效應(yīng)正在加劇。

由于云服務(wù)行業(yè)規(guī)模效應(yīng)明顯,更大的規(guī)模能帶動(dòng)更大的基礎(chǔ)設(shè)施投入,拉低成本,承受更長(zhǎng)的賬期,建設(shè)更大的團(tuán)隊(duì),從而擴(kuò)大市場(chǎng)優(yōu)勢(shì)。在此前提下,二線云紛紛退出市場(chǎng),轉(zhuǎn)為自用。

商業(yè)往往就是這般冷酷,后發(fā)的京東云在云計(jì)算整體市場(chǎng)趨于同質(zhì)化的今天,如果不能找到差異化競(jìng)爭(zhēng)的優(yōu)勢(shì),恐難逃這般命運(yùn)。

參考資料:

云頭條《京東云或拆分獨(dú)立》

職業(yè)經(jīng)理人周刊《盛大云計(jì)算原CEO何剛加盟京東 任技術(shù)副總裁》

億邦動(dòng)力網(wǎng)《京東云為什么這么拼?傳京東云管理層要實(shí)行“996”工作制》

證券時(shí)報(bào)《起底脈客商圈:平臺(tái)存技術(shù)缺陷 京東云陷退款糾紛》

互聯(lián)網(wǎng)坊間八卦《舉報(bào)內(nèi)部腐敗,我被京東云告了!》

36氪《京東AI發(fā)起人、技術(shù)委員會(huì)主席周伯文離職,將于AI方向創(chuàng)業(yè)》

tech星球《獨(dú)家丨京東云欲分拆獨(dú)立,劉強(qiáng)東再造第四駕馬車?》

觀察者網(wǎng)《京東云:我們不是云計(jì)算市場(chǎng)的新手》

財(cái)經(jīng)《劉強(qiáng)東回來了,京東就回來了》

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介