尷尬的京東戰投部:三年內三次換帥,內部位置和角色仍不清晰

歡迎關注“新浪科技”的微信訂閱號:techsina

文/小滿

來源/驚蟄研究所(ID:jingzheyanjiusuo)

近日,京東最新發布的2021年第三季度財報顯示,其本期歸母凈利潤虧損達到了28億元,與去年同期的76億元凈利潤相比,出現掉頭虧損的情況。同時,也是在今年一、二季度保持盈利的情況下出現虧損。

財報中,京東將虧損的主要原因歸結于“由于某些股權投資對象的非現金減值所致”的19億元價值波動,而去年同期,因為投資導致的虧損僅有3億元。換句話說,京東對外投資的公司股價下跌,導致了京東的賬面虧損增加,于是京東戰略投資部被迫“背鍋”。

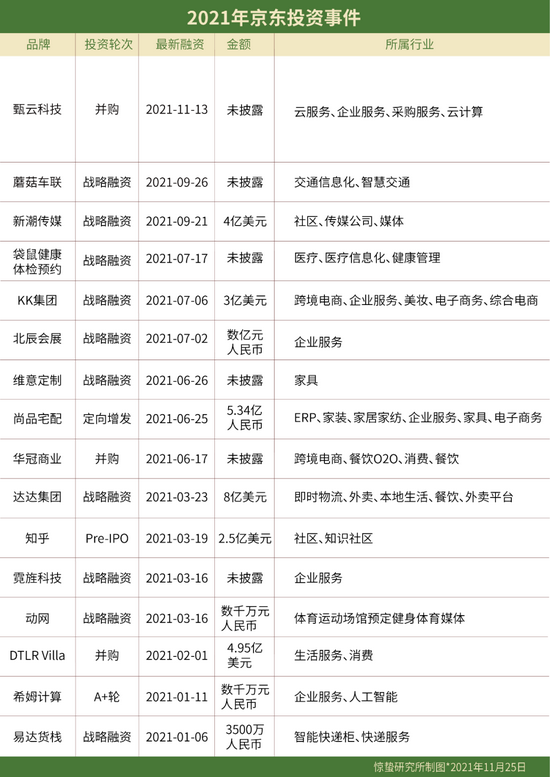

事實上,京東戰投部的尷尬不只是為財報背鍋。從2008年針對啟明信息的第一筆投資算起,京東過去13年時間里的對外投資事件達到178起,但比起阿里、騰訊戰投部在創投圈的赫赫聲名,京東戰投部好像總是很少被提起,而這背后有著更為復雜的原因。

緣起:告別常斌時代

2018年,在京東“明尼蘇達事件”發生的同一時期,曾經重度參與今日資本投資京東全過程、執掌京東戰投部長達5年的副總裁常斌離任,這件事也被視為京東戰投部改變投資風格的一次重要人事變動。

一直以來,京東戰投部的決定權都掌握在投資委員會手里,戰投部的歷任負責人話語權都不高。雖然在外界看來,常斌是一位“認可價值投資”、以巴菲特為偶像的專業投資人。但是在內部以業務為驅動,重視投資標的與當下業務的協同效應的投資原則下,常斌的發揮空間并不大。

有京東戰投內部人士透露,公司自上而下推過來的“朋友圈項目”占絕大多數,戰投部“更多時候就是做執行的工作。”因此,常斌執掌京東戰投的5年里,主要是幫京東主營業務“查漏補缺”。不過他主導投資的永輝超市、達達集團、愛回收都在后來為京東貢獻了不錯的財務回報。

*常斌

*常斌2020年4月15日晚間,京東向美國證券交易委員會提交的報告文件中,重點披露了包括永輝超市、途牛、達達集團、唯品會和愛回收等11家企業的投資情況。當時根據媒體估算,京東僅永輝超市和唯品會兩個項目的投資,就已經收獲了近百億的浮盈。

此外,2016年時常斌也在京東的支持下,籌備了以京東為LP的獨立基金啟承資本,以獨立投資人的角色投資了錢大媽、鍋圈食匯、十月稻田以及植護等項目,為京東后來放開投資版圖小試牛刀。

在常斌離任后,京東戰投部被移交給了2018年才加入的首席戰略官廖建文手里。而在此之前,廖建文自己組建的投資團隊已經和常斌領導的戰投部,進行了近半年的內部競爭。

*廖建文

*廖建文當時有輿論分析,此輪京東戰投換帥的主要原因,是廖建文通過聯手騰訊投資唯品會、引入谷歌投資,在利好釋放后從內部“賽馬”中勝出,而常斌因為競爭失利選擇淡出。但京東其實是要借這一機會,對戰投部進行一次全面改革。

轉折:錯過拼多多的遺憾

2019年9月,胡寧峰加盟京東任職戰投部負責人,向廖建文匯報。此時京東戰投部的匯報方式也由原先的CFO體系,變成了以廖建文為核心的CSO體系。

*胡寧峰

*胡寧峰在上任伊始,胡寧峰就公開表示,“在歷史上,我們更多的投資項目是由業務部門發起,未來希望這個比例是一半一半。”此后,京東確立了“以零售為基礎的技術和服務企業”的定位,試圖在新的戰略投資中找到“京東的第二、第三條增長曲線。”

從“查漏補缺”到“尋找新增長”,京東戰投風格的前后反差著實不小,而這背后的原因也與京東錯過了“拼多多”有直接關系。

在2017年拼多多快速崛起的時候,京東也背靠著騰訊的資源,手里還握著微信、手機QQ的一級入口。按道理說,以京東的零售基因和供應鏈能力,不說超越現在的拼多多,在當時照葫蘆畫瓢復刻拼多多的模式,也不是很難的事情。

但結果是京東在拿了一手好牌的情況下,眼睜睜看著拼多多越跑越快,硬生生地靠著微信里的“砍一刀”模式成長為上市公司,甚至后來在用戶和市值上都對京東完成了超越。

據說,曾經有人把拼多多的投資案例放到常斌眼前,但他表示“看不懂、沒價值”就沒有參與。雖然常斌的離任或許跟因為錯過拼多多背鍋有關,但是對于京東而言,已經不能再出現這樣的失誤了。

從后來投資項目的情況來看,被拼多多逼急了的京東開始對下沉市場格外重視。在廖建文接管期間和胡寧峰任上,京東連續投資了五星電器、國美家電、新潮傳媒、興盛優選等業務覆蓋重要線下場景的企業。

特別是在2020年社區團購領域大熱的時候,美團、拼多多、滴滴都已經下場布局,而京東雖然在2018年就已經開始接觸興盛優選,但一直沒有把社區團購當做重點項目。

2020年初,關于興盛優選的投資計劃在京東經過了多次內部討論,但最終并未獲得投資委員會的認可。直到劉強東親自介入,確定了投資計劃后交由戰投部執行,只用了三個星期就完成了這一項投資。

雖然以7億美元投資興盛優選,成為了胡寧峰任內最受關注的投資事件。但是從整個事情的過程來看,胡寧峰所帶領的京東戰投部,在背負公司給予的極高期待時,仍然要游走在投資委員會的各位高層領導的意志之間。

表面上,高層對戰投部的期待變得更高了,但在話語權和決策權方面,本質上和常斌在位時并無差別。

當下:依舊尷尬

今年 5 月,京東戰投部迎來3年內的第三次換帥,此前在華平資本擔任執行董事,參與投資摩拜單車的胡正偉正式接任京東戰投部負責人。原負責人胡寧峰留在戰略投資部,向胡正偉匯報,胡正偉則向集團首席財務官許冉匯報,這也意味著戰投部從CSO體系,再度回歸CFO體系。

從京東戰投部負責人的頻繁變動,以及在匯報CSO體系和CFO體系之間的反復橫跳可以看出,戰略投資在京東內部仍然沒有找到清晰的位置和角色。這也是導致京東戰投部至今依舊陷入尷尬的主要原因。

過去很長一段時間,投資風格的不固定是導致京東戰投部缺乏存在感的主要原因。

2005年,劉熾平負責騰訊戰投部后確立了“只求共生,不求擁有”的投資風格,依靠自身的平臺流量與資本共建企鵝帝國的版圖,在業務上為騰訊獲得戰略補充的同時,也在財務上收獲了可觀的回報。

至于財大氣粗的阿里,每一次重金入股,都將對方公司設計成融入自身業務的重要組成部分,全面配合阿里的整體戰略。雖然阿里投資的項目中有不少未得善終,但一以貫之的投資風格,也為阿里整體的生態布局不斷添磚加瓦。

反觀京東戰投,更多是以長期目標補充業務板塊出發進行的投資,東一爬犁西一掃帚不太聚焦,短期內看不到對現有業務的顯著幫助。同時從財務投資的角度來看,一些標的公司所處賽道也較為早期,未來能否帶來投資回報也還是未知數。

京東戰投的尷尬,也來自于京東本身的業務造成的局限。

從業務層面來看,京東不僅無法像騰訊一樣掌握巨大流量,為投資企業提供流量賦能,還要像阿里一樣面臨著流量焦慮。另一方面,京東也不如輕資產的阿里能夠擁有充足的現金流和靈活的資本運作手段,在財務投資上也實在沒有太大的發揮空間和眼光,所以才導致投資公司股價波動帶來的虧損問題。

時至今日,京東戰投部所背負的尋找“第二曲線”的任務恐怕仍未有人完成。或許,在看到因為投資導致虧損的三季度財報時,還會有人想起常斌。畢竟同樣是在投資委員會掌控下,他仍然用實際行動為京東帶來了持續增長的投資收益。

但京東戰投部真正欠缺的不是一個具有長遠眼光的投資人,而是能夠在京東內部為戰投部找到正確位置的掌舵者。這也是解決尷尬的當務之急。

作者簡介