蔚來深陷“優勢牢籠”

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張冉冉 赫晉一

來源/表外表里(ID:excel-ers)

“連續破萬,我們做到了!”

11月初,公布交付量時,小鵬的捷報瞬間席卷社交平臺。

與此同時,理想ONE量產實現10萬輛,向100萬輛邁進的慶祝和展望,也引爆媒體關注。

而和這兩家的熱鬧相比,蔚來表現得“靜悄悄”。

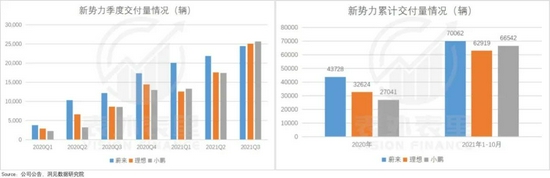

在傳統車市銷售旺季的10月,蔚來的交付量僅僅實現3667輛。不僅和同行差距巨大,對比自身之前的表現,也屬斷層。

輿論驚訝之余,不免有擔憂蔚來現狀和未來的議論聲傳出。當然,我們也有類似的疑惑。

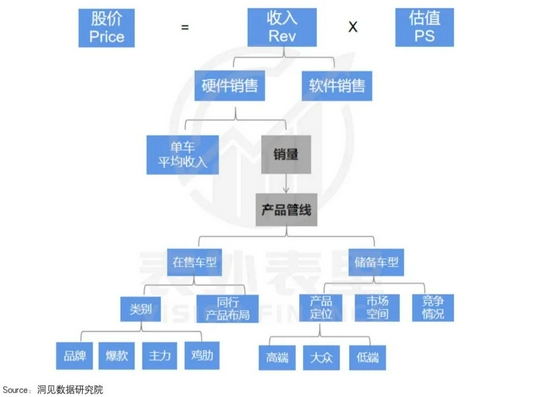

為了弄清楚這一點,本文將以現階段影響新能源企業估值的核心因素——銷量規模為錨定,通過對蔚來產品管線的分析,探討其兌現可能性。

備注:該估值模型下,軟件服務銷售部分,由于自動駕駛還處于技術突破階段,各大企業在技術上的差異更多的是突出賣點,軟件服務銷售的價值未來才能體現;而企業具體車型的價格變化一般不大,因此銷量規模是現階段影響企業估值的核心驅動因素。

交付量暫時“掉隊”,產能具想象空間

事實上,蔚來的交付難題,已經持續了小半年:

7月首次被理想和小鵬趕超,8月不只落后理想、小鵬,還被哪吒超過,10月交付量“斷崖式”下滑。

這樣的交付動蕩下,蔚來的季度交付量,在2021Q3掉到了第三名;年度累計交付量,也被小鵬、理想追至身前。

那么,交付量已然“掉隊”的蔚來,是否要就此地位不保了呢?這要從導致蔚來交付不利的原因——宏觀環境因素和自身策略影響說起。

就宏觀環境而言,今年以來,整個行業都籠罩在“芯荒”陰影下。

據AutoForecast Solutions數據,截至今年9月底,缺芯造成全球汽車市場,累計減產量達到893.4萬輛,中國市場累計減產181.4萬輛,占總量的20.3%。

而為了完成交付,傳統燃油車以及新勢力都開啟減配交付模式:

·奔馳10月初宣布,由于芯片不足,不再保證為全部新車提供全線配置。

·10月~11月交付的理想ONE,只能配備三顆雷達,剩下兩顆會在春節期間補齊。

·由于雷達芯片嚴重缺貨,小鵬有可能會先交付缺少毫米波雷達的車型(包括小鵬P5)。

不過,這種情況在第四季度已有好轉。

隨著疫情恢復,馬來西亞芯片供應商博世宣布了擴產消息。博世中國總裁陳玉東表示:9、10月份芯片供給情況有好轉,滿足率從此前的20%,達到近50%。到明年芯片供應滿足率,會恢復到今年上半年以前的情況。

在蔚來2021Q3電話會議里,也提到了改善情況:目前的芯片供應比Q3要好,但仍面臨挑戰。

當然,缺芯不足以解釋蔚來10月交付量的大倒退,畢竟7、8月供給最緊張時,交付下滑也沒這么離譜。

蔚來官方對此的解釋是:10月因為工廠產線升級改造,只有10天的產量。

這里的工廠指的是蔚來江淮工廠,升級的目的,是為新車型導入和產能提升做好準備。

而據2021Q3電話會議,升級后的江淮NIO工廠,再加上將在2022Q3正式投產的二工廠NEOPARK合肥廠,可推動蔚來實現最大年產能60萬輛。

與之相比,同階段理想的預期總產能僅為45萬輛,小鵬為45-50萬輛。

綜上來看,雖然蔚來的交付量出現掉隊,但這可能只是暫時的。隨著芯片問題改善,產能改造階段性完成,蔚來在交付量上,極具空間想象力。

不過,車作為高階功能消費品,不是廠家生產出來,用戶就會買單的。而蔚來2021年已一整年都沒有新車型交付,這不免讓人好奇,其儲備車型是否能匹配產能供給?

新的一輪產品周期,確定性如何?

在2021Q2季度的電話會議上,蔚來管理層披露了其在新產品方面的規劃,具體為:

·2022年,計劃交付三款基于NIO技術平臺2.0的新產品,包括ET7;

·2022年,會發布一款價格最低的車型,但NIO本身不會發布太便宜的車型;

·未來會通過一個新品牌,進入到大眾市場。

這個規劃包含著兩個使力方向:一、在高端領域,把產品做“精”;二、從高價到低價,產品線全面鋪排。

那么,其目前在這兩塊出的牌抗打嗎?我們來一一分析。

ET7競爭優勢抗打,但存在交付不確定性

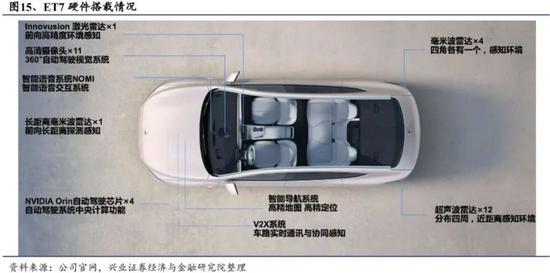

在高端新車型的布局中,蔚來押的是今年1月發布的ET7。

作為蔚來第二代平臺(NT2.0)的第一款車,同時也是蔚來的第一款轎車(之前發布的三款車型都是SUV),ET7的量產落地,對蔚來意義重大。

目前,就技術、設計以及商業模式上看,ET7頗有競爭力。

其外觀設計,獲得了2021年紅點獎“產品設計獎”;而針對NAD(蔚來自動駕駛)的ADaaS(自動駕駛即服務),推出的服務訂閱模式(即NAD的完整功能將采用“按月開通、按月付費”,每月680元),可降低用戶購買軟件服務的門檻。

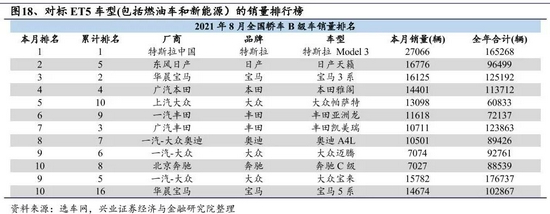

也由此,ET7的價格定位,對標的是BBA的寶馬5系、奔馳E級、奧迪A6。

甚至蔚來還表示:短期看蔚來的競爭對手是BBA(寶馬、奔馳、奧迪)燃油車,更長期的競爭對手可能是蘋果。

這雖然有些碰瓷,但也并非無一爭之力。

從BBA這三款車型的月銷量來看,這個價位的車,月銷售空間在1萬輛左右,蔚來只要搶到就是賺到。

那么,蔚來能不能搶到,又如何搶呢?

李斌表示,蔚來在用車成本和服務上,具有相對較大的競爭優勢,依據是:

雖然ET7的售價比寶馬5系高,但如果采用BaaS(電池租用服務)方案,補貼前售價直接拉到37.8萬。

同時,因為蔚來的免費換電服務,ET7的用車成本也更低。

以寶馬5系的寶馬530li為例,我們粗略計算,該車平均百公里油耗為10.5升左右,年行駛里程按20000km計算,油價按8元計,那么一年下來油耗花費為20000÷100×10.5×8=16800元。

而續航500km版本的ET7,按每個月享有4次免費換電的權益,一年下來可以免費獲得的行駛里程=4*12*5000=24000km。

如此來看,蔚來一年可以給用戶省16800元的油費。

當然,有人會質疑,這是拿電動車的特有優勢和燃油車打,有點沒道理。那再來看看它們在同一緯度(電動車領域)上的PK。

如下圖,今年以來BBA 的電動車銷量,都有些不盡人意。其中,寶馬iX3銷量相對更好,是大幅度降價的結果。

對于這樣的情況,傳統車企們似乎也沒有什么改變現狀的意思。

比如,據Forbes報道,寶馬研發總監弗羅里希(Klaus Froelich)曾表示:沒有消費者對純電動汽車有需求。一個也沒有。是監管機構對純電動汽車有要求。

而市場空間得到驗證、競爭力抗打的ET7,據2021Q3電話會議,量產將按計劃進行——預計春節前后將在展廳展示實車,之后開始交付。

不過,其能否按時量產,卻需要打個問號。

目前,新能源車企都在重砸研發,投錢招人買設備,技術迭代速度越來越快,蔚來若想將ET7的技術優勢明顯展出,就需要盡快交付。

但蔚來卻傳達出一種交付比較困難的感覺:

·ET7在發布后一年,才能交付,以往車型經NIO Day發布后,半年左右即可交付。

·因為很多功能和配置都是首個應用,量產難度較大。

分析完高端領域的布局,我們再看看產品線廣度上的鋪排情況如何。

價格區間下探實現覆蓋,賽道競爭壓力不小

就梳理情況看,產品廣度上打頭陣的,是官方在2021Q2電話會議里提到的,NIO品牌里價位最低的車型。

據市場猜測,該車或被命名為ET5,售價或在30萬以內。

目前可知的信息是,ET5也將搭載最新NT2.0系統,交付時間預計在2022年下半年,其對標車型和市場如下:

除“遮遮掩掩”的ET5之外,蔚來還將通過新建一個大眾品牌,進行更低一級的下探。

據官方說法,大眾品牌與蔚來的關系,就相當于大眾之于奧迪,豐田之于雷克薩斯。

目前,關于大眾品牌的核心團隊已配齊。據36氪消息,前WeWork大中華區總經理艾鐵成加盟蔚來,出任戰略新業務副總裁。

蔚來在2021Q2電話會議里有提到,其產品研發周期平均在2年,加上首次量產1年左右的等待時間,可粗略推算出,這個大眾品牌或許會在2024年交付。

如此一來,蔚來的產品線基本覆蓋了銷售率最高的價格區間(15-30萬)。

然而銷售率高,通常也意味著競爭激烈或即將有很多競爭者涌入。

目前來看,該價格區間,已經被大部分新能源車企覆蓋或計劃覆蓋,同時該區間的銷量占比近幾年是收窄的。新進入者,或將面臨銷量和毛利上的壓力。

更何況,上述說過蔚來下探市場的車型,最快可能2024年上市,屆時不僅錯過了時機,可能還會正面撞上“性價比之王”小米。

雷軍現在造車決心高昂:未來十年,我們將在此項目投入100億美元,首期投入100億人民幣。

這個投入額度,已經超過了理想和小鵬。一旦實現落地,新能源汽車格局將變得微妙。

由上來看,ET7精耕高端市場,雖然極具競爭優勢,但產能落地存在不確定性;而鋪排ET5和大眾品牌,價格區間下探,在賽道競爭上阻力頗大。

這樣的情況下,如何盡早跑通這兩條線,實現規模效應,是蔚來的當務之急。

但模式跑通之后,蔚來可能還會面臨一個極為棘手的問題——極致的服務體驗,難以兼容所有產品線。

產品布局與極致服務,恐難以兼容

通過極致的服務滿足客戶需求,來提升口碑,進一步轉化為銷售訂單,是蔚來的“銷售路徑”。雖然極致的服務,需要大量投入。

比如,蔚來重投入的“牛屋”(NIO house),一直以來都是入不敷出的狀態,但管理層認為:

第一、它幫助我們將客戶轉換為訂單,加速其有效利用,提高品牌知名度;第二、蔚來中心體現了品牌的存在感,持續增加的品牌交流長期來看是有益的;第三、蔚來中心對用戶系統和用戶社區是很重要的。

這種“傻傻地對用戶好”的做法,確實回報豐厚。

比如,在蔚來App上,你會看到許多車主發自肺腑地夸獎蔚來。甚至他們會像“飯圈”為“哥哥”打榜那樣,互相接力,自費進行大樓顯示屏宣傳應援,幫蔚來打廣告。

而2019Q4蔚來生死攸關,現金儲備不過10億人民幣時,8000多位車主冒著未來沒有售后的風險,付款提車,給蔚來“送”去30多億現金。

這些都讓蔚來確信,做用戶服務的價值。

據蔚來2021Q3電話會議,這樣的投入還會繼續,目前新進入者眾多、競爭日趨激烈的情況下,正是需要大投入的階段。

然而現在的問題是,隨著蔚來產品線的下探,用戶市場需求,發生了變化。如果仍然按之前用戶價值體系的打造方式,可能會適得其反。

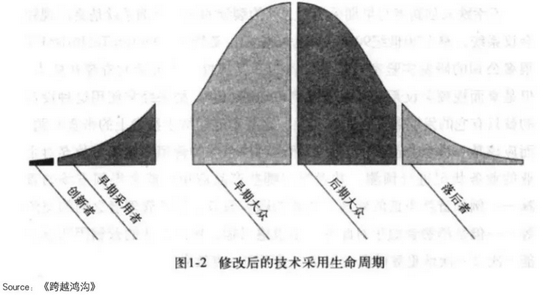

這里,我們引入“跨越鴻溝”模型,來進行理解闡述(如下圖)。

2015年成立之后,蔚來利用其首款EP9超級跑車,贏得的第一批用戶,即是“創新者”。之后靠ES8、ES6、EC6等高端車型,吸引的用戶,屬于“早期采用者”。

這兩類用戶都是高端車主,平均年齡35歲以上,多為企業主。他們不在乎錢,要的是良好使用體驗和階層象征,而蔚來正好提供了這樣一個的完美樣板。

李斌曾表示:如果你購買了一輛蔚來汽車,那你不僅僅是在買一輛車,而是在購買一張通往新生活方式的門票。

并通過蔚來App、蔚來體驗中心(牛屋)、NIO Day等線上、線下多個平臺,為車主們提供社交場所和情感共振的機會。

有蔚來車主表示,自己所有的日常生活,幾乎都和蔚來有關。“我經常整天都泡在牛屋里,還參加過蔚來組織的各類活動,丙烯畫畫、品酒會、搏擊操、攀巖......”

供需契合,才有了蔚來用戶極高的品牌認同感。

但現在,蔚來產品線下探,相當于向“早期大眾”類用戶發出了邀請。這類用戶呈現年輕化趨勢,他們的購買動機在于實用功能能否被滿足,追求的是一定價格區間的最優性價比。

而蔚來提供的極致用戶服務,并不匹配他們的需求。

與此同時,蔚來的下探行為本身,可能會讓追求身份認同感的高端車主,體驗下降。

比如,曾有特斯拉高端車車主,因特斯拉推出30萬級別的Model 3,轉而投奔蔚來,“我不希望我買到的車,未來幾年里大街上隨處可見。”

由此來看,只靠極致用戶服務的核心優勢,蔚來很難跨越用戶圈層的鴻溝。

小結

近幾個月,蔚來深陷交付量困境,造車新勢力排行從“蔚小理”變成“小理蔚”,市場難免擔憂。但事實上,交付量掉隊只是短期問題,且隨著芯片供給改善、工廠升級改造完成,一定程度上已實現困境反轉。

與之相比,在新一輪產品周期中,如何盡早將ET7以及價格下探的產品線,產能交付落地,才是當務之急。

然而這兩塊各有各的掣肘,同時蔚來產品下探的布局,可能面臨難以跨越高端車主與大眾車主鴻溝的問題。

這些,讓蔚來的未來有點難。

作者簡介