抄中國作業?詳解海外如何玩轉直播帶貨

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳文琦

來源/深響(ID:deep-echo)

又是一年購物季,電商和社交媒體的消費色彩總是在年末顯得尤為強烈。雙11、黑五、雙12、圣誕季……在中國市場的直播帶貨卷成紅海的今年,老外們蹣跚學步終于跟上了節奏。

年初,海外平臺開始試水。YouTube在2月份內測了視頻購物的功能,并在夏季逐步向少數創作者和品牌推出進行測試,10月又宣布將在11月開啟一個“YouTube Holiday Stream and Shop”直播購物節活動,屆時會與一些有限時折扣還有多項實時互動功能。

在平臺的“紅利”下,博主們也跟進了:

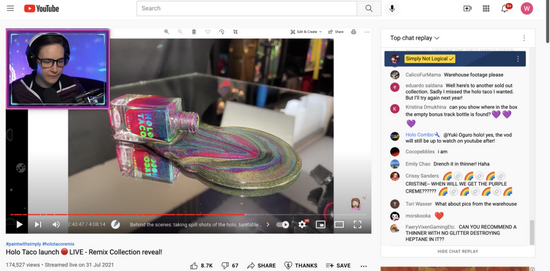

在YouTube上有768萬訂閱者的美甲博主 Simply Nailogical,7月份在頻道上進行了一場長達4個小時的直播,推出了自己新的指甲油系列產品;

有459萬粉絲的美妝博主Hyram進行直播發布了自己的護膚線產品;

博主Raven Elyse則在直播間和沃爾瑪合作賣貨。

目前,海外的直播帶貨主要分為社交平臺和電商兩股勢力,前者以Facebook、TikTok、Pinterest為代表,后者以亞馬遜、速賣通、Lazada為代表,另外,還有一批初創公司瞄準了這個機會。這與中國的情況基本一致。

但與中國直播帶貨生態不同的是,海外“主播”們的勢力更加分散,缺少李佳琦薇婭這樣的頭牌,但很多“主播”都發布了自己的產品,不甘心做那個“賣水人”,更愿意“為自己代言”。或許是處于非常早期,又或許是截然不同的移動流量生態分布,海外的直播帶貨分工也并不像國內這樣涇渭分明。

Simply Nailogical在Youtube進行的直播

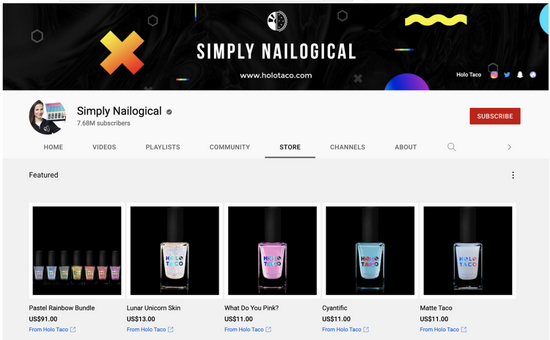

Simply Nailogical在Youtube進行的直播 在博主頻道上線的店鋪頁面,鏈接引流到其品牌的獨立站

在博主頻道上線的店鋪頁面,鏈接引流到其品牌的獨立站海外大混戰

在海外,特別是歐美成熟市場,社交媒體和電商在變現和運營方式上與中國相比,動作是一貫是比較保守溫和的。即使是有中國基因的TikTok,也沒有全盤復制國內抖音的路徑。

據今年9月官方公布的最新數據,TikTok的全球月活量已近10億,相較去年7月增長45%。坐擁迅速擴張的流量池,TikTok的商業化進程也在加速,一方面是廣告業務,一方面就是電商。

2020年10月,TikTok與Shopify合作,允許部分Shopify商家在TikTok上開通購買鏈接,并且可以更便捷地做TikTok營銷,這意味著TikTok在利用自己的流量優勢去拉攏DTC商家。

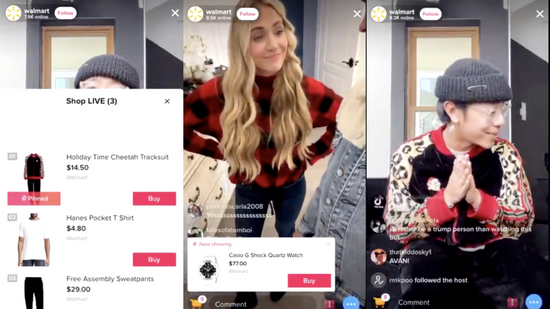

同年12月,TikTok與沃爾瑪合作,由一些TikTok網紅第一次做了直播帶貨的嘗試,舉辦了一場名為“Holiday Shop-Along Spectacular”的特別活動,打通了直播購物的功能。在沃爾瑪的官方直播間,網紅展示商品,屏幕同時會彈出列表,用戶可以直接點擊添加到購物車,并且在應用內(但還是跳轉到沃爾瑪網站)可以完成支付流程。

TikTok上沃爾瑪的頻道找來網紅做了一次直播帶貨

TikTok上沃爾瑪的頻道找來網紅做了一次直播帶貨今年2月,TikTok選擇首先在印尼上線了TikTok Shop,也就是直播間左下角的黃色購物車,支持用戶跳轉到東南亞電商平臺Shopee上購物。4月在英國也開通了TikTok Shop功能。TikTok還上線了一個叫Seller University(賣家大學)的網站,介紹詳細的入駐流程以及提供培訓,鼓勵賣家注冊。

電商業務穩步發展,在這一過程中,因為電商基礎設施建設不完善以及不同地區存在的市場環境差異,TikTok一直在結交更多的合作伙伴,比如貨端的沃爾瑪、品牌,內容端的KOL、創作者,還有第三方的電商平臺。

與國內有所不同的是,還有一支勢力是各個商家的獨立站,所以TikTok與Shopify的合作也在逐漸深入。獨立站最缺的就是流量,而TikTok作為一個令人垂涎的流量入口,能解燃眉之急。

目前TikTok電商尚未實現閉環,也難以在短時間內復制亞馬遜“端到端”的模式,但是新機會觸手可及,各方對此熱情高漲。

卡戴珊家的小妹Kylie Jenner,是第一批開始用這一功能帶貨的大網紅之一,她利用直播上線了自家美妝品牌的新品

卡戴珊家的小妹Kylie Jenner,是第一批開始用這一功能帶貨的大網紅之一,她利用直播上線了自家美妝品牌的新品一直將TikTok視為強勁競爭對手的社交巨頭Facebook(Meta)也是不甘寂寞。雖然旗下有近30億月活的主App、超過10億月活的Instagram,但是電商一直是Facebook“愛而不得”的增長點。Facebook早在2016年就推出過Marketplace業務,允許用戶在應用中完成交易,但是這一項嘗試一直沒得到積極的市場反饋。

2020年,扎克伯克宣布在Facebook和Instagram上推出了Shops,允許商家在主頁中建立店鋪展示商品。今年3月,在一次Clubhouse討論中,扎克伯格透露有超過100萬個活躍的Facebook Shops,每月有超過2.5億消費者與商家產生“交互”。

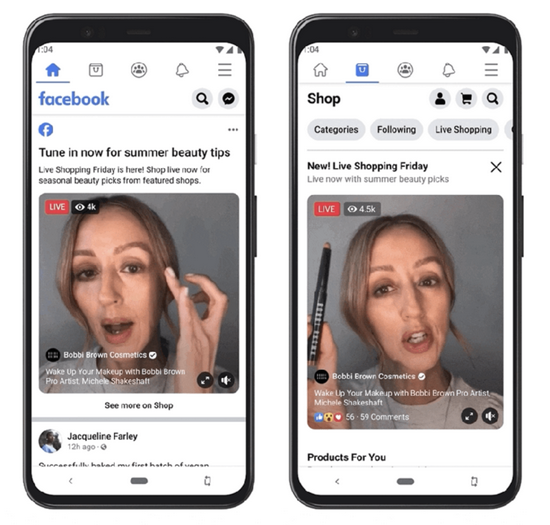

今年5月開始,Facebook開啟了每周五的直播購物活動Live Shopping Fridays。三個月內,每周五會有三個品牌輪流在各自的Facebook Shop進行30分鐘的直播來推廣產品。

美妝品牌Bobbi Brown參與Facebook直播購物活動

美妝品牌Bobbi Brown參與Facebook直播購物活動Q3財報電話會上,扎克伯格將電商業務稱作是“重中之重”。消費季在即,Facebook在此基礎上舉行直播購物節,用戶可以在Facebook和Instgram上觀看直播并進行應用內消費,通過Facebook Pay支付。

沃爾瑪、梅西百貨,以及美妝品牌Ulta和貝玲妃等都參與其中。網紅聚集地Instagram也宣布將在11月5日開啟一系列直播購物活動,主要參與的是Instagram上的設計師和品牌主理人。

Instagram的活動將聚焦在獨立品牌和設計師身上

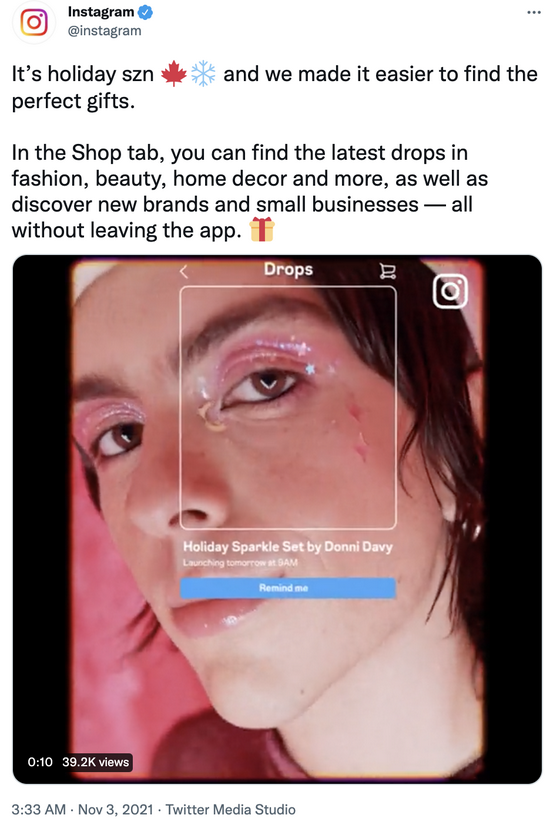

Instagram的活動將聚焦在獨立品牌和設計師身上被稱為“美版小紅書”的圖片分享應用Pinterest在10月底宣布推出Pinterest TV,入局直播電商,從11月8日開始展開包括食物、家居、時尚、美妝等領域的一系列直播。主播陣容包括英國跳水名將托馬斯·戴利、美妝博主Manny Mua、喜劇演員Robyn Schall(羅賓·沙爾)等等知名人士。

Pinterest的直播購物界面

Pinterest的直播購物界面而具有供應鏈、消費者基本盤和物流優勢的電商們也在擁抱這個機會。

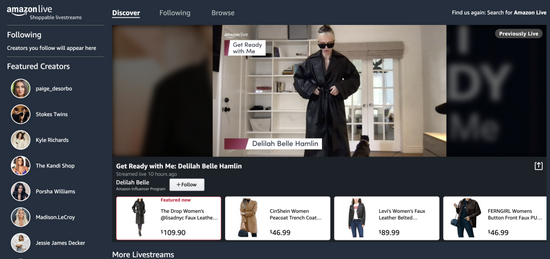

亞馬遜在2016年推出過直播購物節目Style Code Live,當時“直播帶貨”這個詞匯還沒有被廣泛使用,該節目在媒體報道里被稱作“類似QVC”(QVC是美國最大的電視購物公司)。但是這個具有實驗性質的項目過了一年多就被砍了。

2019年,亞馬遜在全站點推出了Amazon Live直播功能,并上線了一款面向品牌和主播的名為Amazon Live Creator的App,方便更多人參與直播帶貨。

Amazon Live的直播首頁

Amazon Live的直播首頁當主播在展示時,視頻下方會出現相似商品。用戶也可以與主播實時互動聊天。

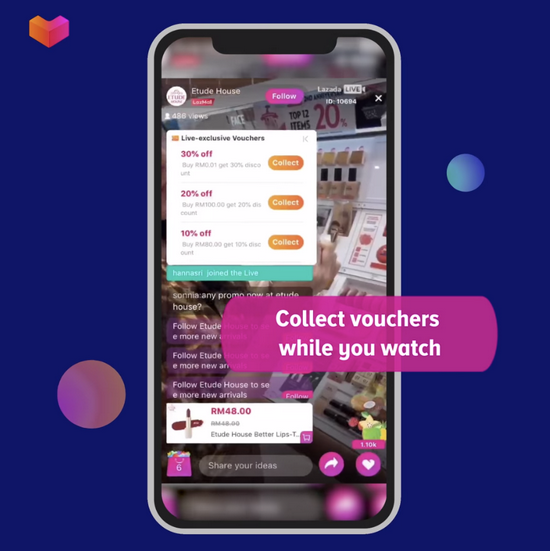

聚焦東南亞市場的 Shopee 及 Lazada 早于2019年前后就相繼打通了直播購物的功能。背靠阿里巴巴,Lazada直播電商的模式與淘寶如出一轍,包括直播界面、直播間設置、培養草根帶貨主播的機制以及重點推出各項折扣。

Lazada直播的界面與淘寶如出一轍

Lazada直播的界面與淘寶如出一轍直播電商領域的創業公司也紛紛涌現。比如主打收藏品交易的購物平臺Whatnot、定位潮流電商的NTWRK、生活方式電商TalkShop.Live等等,都得到知名投資機構背書以及名人站臺,在垂直領域做差異化,然后逐步拓展品類。

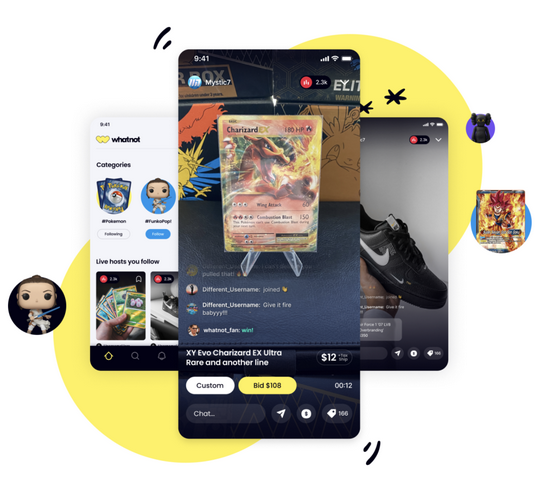

Whatnot成立于2019年,以運動鞋交易起家,并將品類逐漸拓展到潮流玩具、神奇寶貝卡、球星卡等等。直播拍賣模式也演變出了新鮮玩法,一種是直接購買;另一種是線上拆盲盒,買家拍下卡包后由主播在線上開箱展示。

潮流電商Whatnot的直播界面

潮流電商Whatnot的直播界面不一樣的“主播”

直播帶貨的熱度在國外以肉眼可見的速度步步攀升。

Facebook的9月公布的調查顯示,55%的Z世代年輕人和62%的千禧年一代都表示會他們愿意在品牌推出新產品的直播活動中完成購買。海外直播電商的生態逐漸完善,平臺、商家和品牌、消費者,正在通過直播購物產生更緊密的聯系。

Coresight Research數據顯示,到2023年,北美市場直播購物市場將達到250億美元。

中國的直播帶貨模式已經成熟,成為海外平臺和商家不得不參照學習的對象。但是發展階段的不同和市場環境的差異決定了“全盤復制”這條路走不同。

比如,國內大主播的模式——大主播以巨大流量和銷售能力在商家和品牌處獲得了議價能力,再以“全網最低價”重塑品牌的渠道邏輯。而大主播也是平臺想要打造的樣板,因此中國主播們并不以出身論英雄。

在國外,特別是歐美市場,直播在帶貨的多是已有一定粉絲基礎的大網紅和名人,在激烈的競爭環境下,平臺需要他們的影響力來吸引更多的消費者來嘗試。而TikTok、Youtube和Instagram這樣的平臺上,很多博主本身就具有“種草”能力,會首先嘗到直播帶貨的第一波福利。

另外,亞馬遜做直播的決心并沒有當年的淘寶那樣堅決,在對草根主播的培養上也沒有多花力氣。

在起量之前,品牌和商家在海外市場也更多地將直播看做是一種展示商品方式的延伸,并非快速拉高GMV的重要銷售渠道,直播間也沒有出現比拼獨家折扣的現象。倒是有很多品牌會選擇直播作為新品發布的新陣地。

在國外,更多的參與者把自己作為creator(創作者)而非sales(銷售)。像上文提到的Kylie Jenner和美甲博主Simply Nailogical,直播的目的是為發布自己品牌的產品,而非為其他商品“帶貨”。

無論是原創品牌或是通過視頻收入,海外創作者的流量變現途徑比較成熟,在直播帶貨的變現能力沒有得到驗證的時候,已有影響力的大主播不會“all in”(投入全部身家),只是試水以及通過這個方式進一步增強自己的影響力。

在很長一段時間里,中國互聯網靠“山寨”歐美玩法取得了飛速的增長,現在或許是反過來的時候了。不過“橘生淮南則為橘,生于淮北則為枳”,對于海外玩家來說,中國的玩法+接他們的地氣,才是跑出結果的正確方法。

作者簡介