換帥近一年,改名的陌陌怎么樣了?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李秋涵 宛其

來源:深燃(ID:shenrancaijing)

繼宣布名稱從“Momo Inc.”,更改為“Hello Group Inc.”后,陌陌新中文名來了。在8月26日發布2021年Q2財報時,其公布了新中文名:“摯文集團”。

這被外界視為陌陌在與過去的自己切割。在2020年年底,時任陌陌總裁的王力接任唐巖出任CEO時,就曾對媒體表示,“陌陌既是一個產品,也是一個公司,聊的時候總容易串,明年想換一個名字。”

除了改名,這位上任近一年的新晉CEO還嘗試了新產品、調整業務結構,但從財報數據來看,他還沒能挽回陌陌的頹勢。

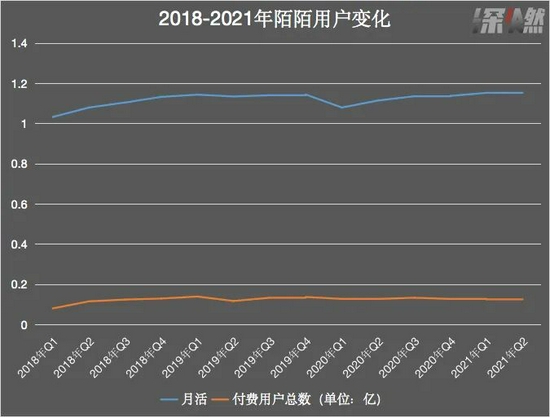

Q2財報數據顯示,該季度營收為36.17億元,同比下降5.1%,凈利潤4.64億,歸屬非GAAP凈利潤為5.51億元,同比下降17.7%。盡管月活用戶達1.156億,環比、同比分別增長0.3%、3.7%,但付費用戶再次下降,僅為1240萬(包括探探付費用戶310萬),環比、同比分別下降1.58%、3.1%。

從2021年上半年整體來看,數據同樣不樂觀。上半年凈收入71.42億元,同比下降4.3%,歸屬非GAAP凈利潤為11.846 億元,同比下降15.7%。除了月活用戶,大部分核心數據再次下滑。

目前陌陌總市值僅172.7億,是快手市值的7%,B站市值的9%。從盈利能力來說,陌陌的數據好過B站、快手等還在虧損的明星公司,但資本看的是未來,回看這三年,陌陌下滑趨勢明顯。

王力上任后,盡管動作不少,但還是沒擺脫“吃老本”的命運。

直播打賞收入再降,陌陌“賠本賺吆喝”?

在守住核心業務方面,這一年陌陌做了大力探索。王力也曾表示,“不隨意地去偏離主賽道”。

直播方面,為了留住頭部、中腰部主播,吸引新主播,直播業務可以說給出了極大程度的讓利,2021年1月23日,陌陌召開公會機構交流會,主播分成從40%提升到50%,公會利潤從10%提升到20%-40%,新主播分成從40%提升到70%-80%。

之前王力就提到過,“陌陌全新的用戶很少,很多是回流用戶”。這樣的舉措下,Q1、Q2的確接連實現了月活的環比增長,2021年Q2月活用戶為1.16億,通過讓利吸引主播,再以此吸引用戶,提升了月活。但值得注意的是,Q1凈收入降到了近兩年來最低,同比下降3.4%,Q2的凈收入,同比同樣下降了5.1%。主要產品陌陌的凈利潤更是從5.86億元下降到4.81億元,同比下降17.9%。

數據來源 / 陌陌采訪 制圖 / 深燃

數據來源 / 陌陌采訪 制圖 / 深燃同時,它面臨的問題是,營收支柱直播打賞業務(現場視頻服務),大環境整體已經在走下坡路,同時還被抖音、快手等崛起的超級短視頻平臺分流,內憂外患下Q2這部分收入同比下降19.3%。

一名業內人士形容,“賠本賺吆喝”,這是個已經缺乏想象力的業務,陌陌只能努力“穩住”。

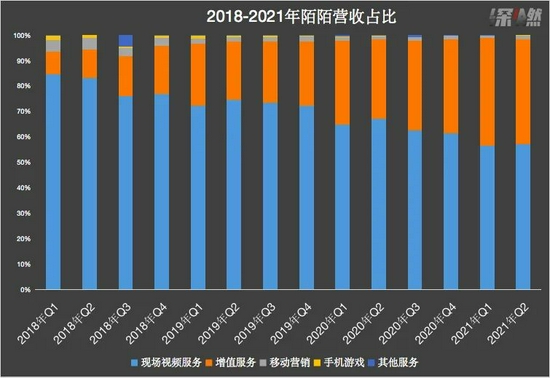

陌陌一直在尋找第二增長曲線。根據財報,除了現場視頻服務,陌陌的營收還來自增值服務、移動營銷、手機游戲、其他服務四個板塊,后三者近三年來收入幾乎不超過0.5億,目前可忽略不計,能靠的只有增值服務。

根據Q2財報,增值服務總收入為15.07億元,同比增長25.2%,數字看起來喜人。這是由虛擬禮物收入和會員訂閱收入構成的板塊。值得注意的是,陌陌付費用戶總數在持續下降,2021年Q2僅為1240萬,同比下降3%,為近8個季度最低。也就是說會員訂閱收入在減少,增值服務總收入的增長依靠的是虛擬禮物收入。

數據來源 / 陌陌財報 制圖 / 深燃

數據來源 / 陌陌財報 制圖 / 深燃什么是陌陌的虛擬禮物收入?

一位關注陌陌的業內人士解釋,這是指非直播的打賞收入,比如聊天室的禮物贈送,游戲禮物的贈送等。這意味著,陌陌在拓展能讓用戶打賞的場景,只不過直播打賞收入降了,其他場景打賞收入升了,本質還是跟打賞有關,有點左手倒右手的性質。

數據來源 / 陌陌財報 制圖 / 深燃

數據來源 / 陌陌財報 制圖 / 深燃2016 年,直播行業發展初期,陌陌抓住直播業務機遇,迎來盈利爆發點。5年時間過去了,陌陌還是在圍繞直播打賞做文章。

靠不了探探

花6億收購的探探,Q2虧損雖然明顯縮小,但變現模式與陌陌高度相似,未來或許難以避免走下坡路。

一位接近陌陌的投資人告訴深燃,收購探探時,兩者之間最大的不同,第一是探探還沒有開始商業化,陌陌已經有非常完整的、被驗證過的商業化路徑,可以在探探上把一樣的變現方式再來一遍,其次是探探產品設計及運營,都是以維護女性體驗為主,是市場上男女用戶比例最不懸殊的陌生人社交產品,探探覆蓋了陌陌沒有那部分的用戶。

現在,探探的商業化的確提了上來,凈虧損從去年同期的1.24億收窄到4090萬,快要實現收支平衡。但從總收入來看,探探分部凈收入從去年同期的5.17億下降至5.13億,下降4%。

這是由于付費用戶減少導致的。Q2僅為310萬,比去年同期的390萬下降了25.8%。

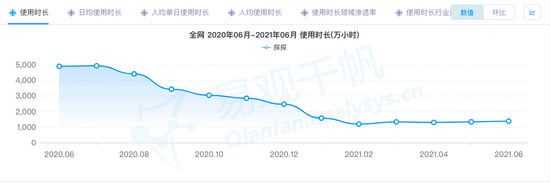

從產品角度來看,探探只是一個更低迷的陌陌。根據易觀千帆數據,近一年探探月活明顯呈下降趨勢,使用時長、啟動次數等能體現用戶粘性的數據指標,更是在2021年出現斷崖式下跌。

來源/易觀千帆數據

來源/易觀千帆數據由于探探是一個還沒有被完全商業化的產品,起步低,還有盈利增長空間。此前文淵智庫創始人王超就預測,復制陌陌模式,依靠會員付費和直播打賞,探探能在Q2、Q3實現盈利,但在他看來,資本需要的是想象力,探探即便成為了第二個可以賺錢的陌陌,但還是要面臨秀場直播增長見頂的困境。

“探探是當時陌陌能買到的不錯的標地,鞏固了在陌生人社交領域的地位,但探探不可能成為新的曲線,跟陌陌很像,很同質化”,他表示。

也就是說,不論是增值業務還是收購的探探,寬容的說,陌陌把自己擅長的陌生人社交與打賞做到了極致,但嚴苛的來看,陌陌還沒有找到第二增長曲線,還在舒適區打轉。

除了探探,陌陌也想依靠其他新產品。

2018年推出主打真實好友社交的“Cue”,2019年推出換臉軟件“ZAO”,2020年上線短視頻交友的“對眼”、主推拍攝聊天的 “咔咔”,2021年又推出了以照片為媒介的“MEET”,除此之外,陌陌還嘗試了視頻相親App“對對”、線上試衣間App“芒西”、真實交友App“陌多多”等。

這其中,大部分產品沒有水花。咔咔是王力新上任CEO后最重視的項目。在他幾乎不談工作,像文藝青年般幽默清新的微博里,近兩年來第一次發布的工作微博,就是關于咔咔。一位接近王力的業內人士對深燃表示,這是王力親自負責的產品,會主動過問很多細節。

但在七麥數據上,咔咔位于社交榜單的第448位。

一名用戶表示,每聊一句話都得實時拍一張照片,先不說過程繁瑣,在同一個場景下,用戶沒有那么多需要實時拍下的場景用來交流。在App Store上,就有用戶反饋,“并不是時刻需要相機模式”,但如果取消相機模式,咔咔與探探、陌陌等陌生人交友軟件又沒有本質區別。其他產品和咔咔類似,主打的新社交元素,都有些雞肋,但一旦去掉,又和陌陌、探探沒有太大差別。

陌陌的下一步在哪兒?

王力在接受晚點采訪時曾提到,社交分三個環節:發現關系、構建關系、維系關系。他表示,陌陌是發現關系的產品,探探是偏構建關系的產品,但目前陌陌缺乏維系關系的產品,也就是說用戶通過陌陌、探探一加上微信,流量的漏斗就斷了,沒能形成一個循環,“所以從戰略上,我們也必然要做一個通訊的產品,最終兜底”。

但在微信的強大影響力面前,同類產品缺乏競爭空間,陌陌在這三類關系里,打造了大量產品,社交產品門檻最低,“不需要任何重資產,對利潤率也不會有太大影響,有個創意,找兩個產品經理、三個技術員,一個禮拜就能把產品做出來。”用王力的話來說“做死了就做死了。再做下一個。”

為了探索新業務,陌陌瘋狂嘗試新產品,看不到成績就拋棄,就像是一個不停挖礦但不堅持的選手。

以電商業務為例,一位陌陌前員工就向深燃提到,由于陌陌App男性用戶居多,不具備做電商直播(更多針對女性用戶)的優勢,電商直播業務在其他平臺展開,“相當于內部孵化了一個MCN機構”,短短幾個月,對淘寶、抖音、B站、小紅書挨著做了嘗試,“就是要快,如果沒有快速看到成績,就會讓你更換賽道,一兩個月就要換一個方向”,他表示。

來源/Unsplash

來源/Unsplash這體現了陌陌的焦慮,也有陌陌的窘境。不過在一位關注陌生人社交的投資人看來,這也不完全是壞事。她告訴深燃,陌生人社交,隨著互聯網行業的發展,這種打造一個超級App的機會越來越少,但是對標美國的Match Group(美國在線婚戀交友龍頭公司),陌陌去服務不同細分人群,提供符合他們需求的的社交場景,還是有新產品出現的機會,“所以在做一些各種各樣新產品的嘗試”。

據她了解,唐巖更偏戰略方向,而王力比較擅長落地運營,她覺得,對于現在的陌陌來說,完全調轉方向很難,所以在框架內的探索,這也是適合王力的做法。“把社交這一件事情做好,就足夠大了”。一位接近王力的業內人士也表示,他擅長落地執行,“很多文案、策略、執行方面的工作都是王力操刀”。

社交領域的產品,本身就是九死一生的概率,只能在方向上不斷探索,但一旦試出一個對的,就有了想象空間。

但對于陌陌來說,到底什么時候才能試驗出那個第二增長曲線的新產品,這才是最磨人的。

王力上任時曾在內部信中說,陌陌要面臨的是一個中年人的新時代,陌陌的確走入了中年。新風口沒有抓住,只能持續優化自己的長處,盡管那是已經被視為天花板來臨的業務。但歸根結底,沒有新故事,王力的一切努力,只是讓陌陌被時代拋棄的那一天,來得更晚一些。

作者簡介