國(guó)潮新咖啡,不做星巴克

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/Anan

來(lái)源:i黑馬(ID:iheima)

在工業(yè)風(fēng)設(shè)計(jì)的M Stand喝咖啡順便咬口咖啡杯,再吃一勺造型及質(zhì)感酷似水泥的蛋糕;去Manner打卡和野獸派聯(lián)名的熊貓拿鐵,順便給同事帶一杯15元也能有拉花的熱拿鐵;更多獨(dú)立精品咖啡店提供了更多選擇:淺焙、中焙、還是深焙?手沖、冷萃還是冰滴?

通過(guò)美團(tuán)檢索不完全統(tǒng)計(jì),僅在北京望京商圈就有170多家咖啡館,在程序員扎堆的北京中關(guān)村咖啡館的數(shù)量超過(guò)了200家,上海浦東新區(qū)陸家嘴街道則有150多家咖啡館,用網(wǎng)友的話(huà)說(shuō):“新開(kāi)的咖啡店越來(lái)越多,打卡都把人打廢了。”

這個(gè)時(shí)候如果誰(shuí)再問(wèn)一句:“喝咖啡嗎”,得到的回答不會(huì)再是“走,去喝星巴克”。

多元的選擇刺激資本快速反應(yīng)。IT桔子數(shù)據(jù)顯示,2020年至2021年7月,咖啡領(lǐng)域共有近50起融資發(fā)生。從投資金額來(lái)看,僅今年上半年,資本融資金額已經(jīng)超過(guò)63億元,遠(yuǎn)超2020年全年數(shù)額,也超過(guò)了上一輪融資高潮時(shí)期。

現(xiàn)在,星巴克在中國(guó)有5135家門(mén)店,計(jì)劃在明年開(kāi)到6000家。被星巴克教育的咖啡市場(chǎng),終于迎來(lái)了一個(gè)又一個(gè)挑戰(zhàn)者。

01

1號(hào)挑戰(zhàn)者,折戟

在星巴克進(jìn)入中國(guó)市場(chǎng)稱(chēng)霸的20年里,真正在“銅墻鐵壁”中撕開(kāi)一條口子的還是2018年正值巔峰時(shí)期的瑞幸。

大環(huán)境的改變就在一瞬間,瑞幸咖啡的入場(chǎng)改變了整個(gè)咖啡市場(chǎng)。

2018年5月16日,瑞幸咖啡發(fā)出門(mén)店擴(kuò)張的戰(zhàn)報(bào)——成立僅半年,瑞幸便在13個(gè)城市開(kāi)出500家店,隔日便“叫板”星巴克與許多物業(yè)簽訂排他性條款等,暗指其“壟斷”;同年8月,瑞幸高管diss了星巴克和阿里的聯(lián)姻。

在優(yōu)惠券和補(bǔ)貼的誘惑下,消費(fèi)者成群涌入瑞幸咖啡。在開(kāi)店速度、擴(kuò)大規(guī)模方面,瑞幸雄心勃勃,2020年一季度,其線下門(mén)店數(shù)量超過(guò)了星巴克在華門(mén)店數(shù)。瑞幸曾與星巴克并肩成為國(guó)內(nèi)兩大連鎖咖啡專(zhuān)營(yíng)店巨頭,遠(yuǎn)超COSTA咖啡等連鎖品牌的線下門(mén)店數(shù)量。

然而,一切在2020年4月戛然而止,瑞幸咖啡因“財(cái)務(wù)造假”跌入深淵,隨后被美國(guó)有關(guān)機(jī)構(gòu)強(qiáng)制退市。

曾經(jīng)以刷屏營(yíng)銷(xiāo)著稱(chēng)的瑞幸也變得安靜,增長(zhǎng)開(kāi)始轉(zhuǎn)向私域流量池,傳播主要依靠UGC。(UGC:用戶(hù)原創(chuàng)內(nèi)容,即用戶(hù)將自己原創(chuàng)的內(nèi)容通過(guò)互聯(lián)網(wǎng)平臺(tái)進(jìn)行展示或者提供給其他用戶(hù))

來(lái)源/luckin瑞幸微信公眾號(hào)

來(lái)源/luckin瑞幸微信公眾號(hào) 公開(kāi)資料顯示,2020年8月,瑞幸宣布實(shí)現(xiàn)了單店現(xiàn)金流為正;2020年12月,瑞幸注冊(cè)用戶(hù)歷史性的突破了1個(gè)億;2021年4月,瑞幸官宣,從現(xiàn)有股東大鉦資本及愉悅資本獲得2.5億美元融資。就在近日,瑞幸咖啡宣布于今年5月實(shí)現(xiàn)集團(tuán)整體盈利。

事實(shí)上,在2021年1月初瑞幸總裁辦發(fā)給員工的內(nèi)部信就已透露,“截止(2020年)11月,超過(guò)60%的自營(yíng)門(mén)店實(shí)現(xiàn)門(mén)店層面盈利,計(jì)劃整個(gè)2021年實(shí)現(xiàn)整體盈利”。這意味著瑞幸咖啡提前完成了今年的年度目標(biāo)。

截至2021年5月31日,瑞幸咖啡在國(guó)內(nèi)市場(chǎng)擁有3949家自營(yíng)店、1175家加盟店,并計(jì)劃到2023年開(kāi)設(shè)4800至6900家直營(yíng)店。

即便如此,業(yè)內(nèi)外對(duì)于瑞幸的擔(dān)憂(yōu)仍占多數(shù),“不溫不火”是大家對(duì)瑞幸當(dāng)前發(fā)展的直觀感受。除去財(cái)務(wù)造假的負(fù)面未散,還面臨持續(xù)獲客的難題,咖啡賽道的內(nèi)卷甚至已經(jīng)蔓延到整個(gè)新消費(fèi)領(lǐng)域。

在因財(cái)務(wù)造假失去創(chuàng)始團(tuán)隊(duì)后,其創(chuàng)始人陸正耀又從瑞幸咖啡挖角,參與他新創(chuàng)立的小面餐飲創(chuàng)業(yè)項(xiàng)目。為了吸引且留住人才,瑞幸咖啡給許多員工大幅漲薪,很多人的漲薪幅度超過(guò)了50%,一些關(guān)鍵崗位的薪資直接翻倍,甚至更高。

這些負(fù)面因素讓瑞幸的前景一片模糊,而另一邊,咖啡賽道正在發(fā)燙。

02

N個(gè)挑戰(zhàn)者,圍剿

“瑞幸跌倒,精品咖啡吃飽”似乎已經(jīng)成為咖啡賽道的slogan,新品牌帶來(lái)了新的想象空間,在星巴克周?chē)c(diǎn)起星星野火。

這一輪“咖啡熱”,資本關(guān)注的重點(diǎn)是精品咖啡賽道,而不是以瑞幸為代表的互聯(lián)網(wǎng)咖啡。

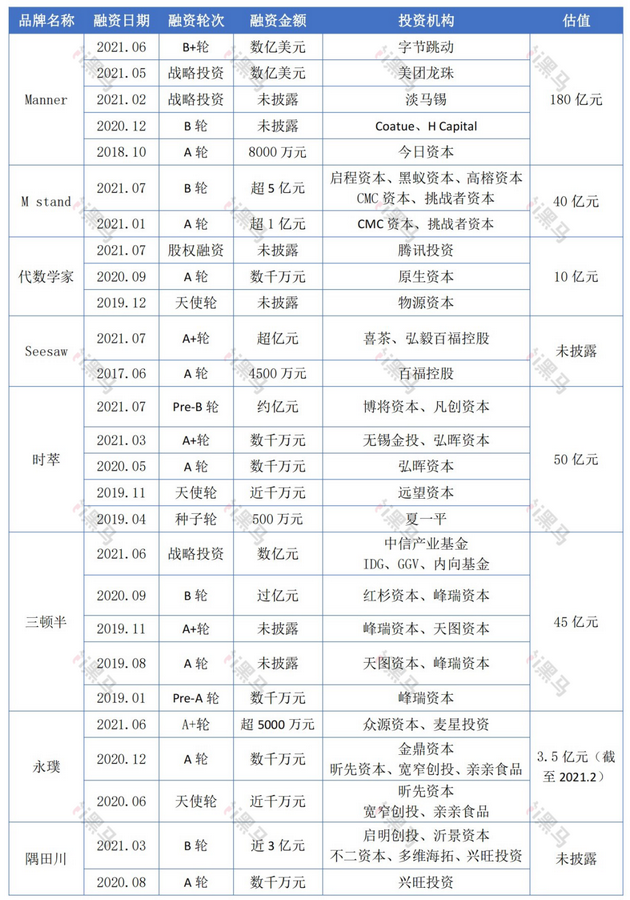

據(jù)i黑馬不完全統(tǒng)計(jì),今年上半年咖啡賽道相關(guān)項(xiàng)目融資事件近20筆,除了未披露金額的輪次外,從走精品小店路線的M stand、Manner,到線上新銳品牌隅田川、三頓半等都拿到了數(shù)億元融資金額。其背后資方既有紅杉中國(guó)、高瓴、IDG資本、CPE源峰這樣的頭部VC/PE,也不乏騰訊、美團(tuán)龍珠、字節(jié)跳動(dòng)等互聯(lián)網(wǎng)巨頭的身影。

咖啡新品牌融資信息 來(lái)源/企查查 制圖/i黑馬

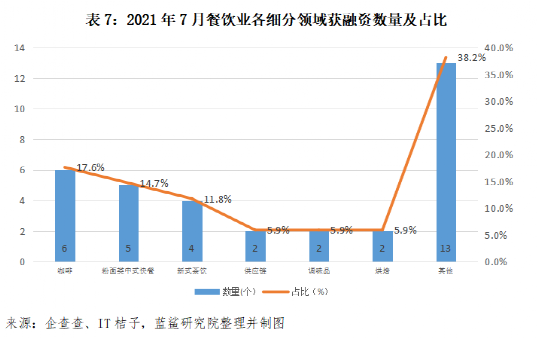

咖啡新品牌融資信息 來(lái)源/企查查 制圖/i黑馬其中,7月國(guó)內(nèi)新消費(fèi)領(lǐng)域投融資事件共計(jì)153起,透露融資金額的項(xiàng)目112起,咖啡融資占比17.6%,億元融資頻現(xiàn),超過(guò)米粉面食和新式茶飲賽道,躍居第一。

7月15日,“代數(shù)學(xué)家咖啡”獲得騰訊新一輪融資,品牌估值為10億元,2021年底預(yù)計(jì)突破100家門(mén)店。7月23日,M Stand正式宣布完成超5億元B輪融資,剛剛過(guò)去半年,M Stand的估值水漲船高,投后估值約40億元。

不僅是各家資本看好咖啡,喜茶、知乎也殺入了咖啡賽道。

7月20日,精品咖啡品牌Seesaw完成A+輪過(guò)億元融資,本輪由喜茶領(lǐng)投、老股東弘毅百福跟投,這是喜茶公布過(guò)的第一次投資出手,首次殺入咖啡賽道。

7月29日,由知乎旗下自有消費(fèi)品牌知乎知物打造的3款掛耳咖啡宣布正式上線,僅48小時(shí)50000個(gè)掛耳包被搶購(gòu)一空。

值得一提的是,從資本的投入來(lái)看,Manner似乎是最被看好的那一個(gè),2015年成立的Manner,在2018年獲得今日資本注入的8000萬(wàn)元A輪投資,最近半年更是密集完成4輪融資,估值達(dá)到180億元。

同時(shí),從門(mén)店數(shù)量來(lái)看,也是Manner領(lǐng)先一步,公開(kāi)資料顯示,截至目前Manner已經(jīng)在全國(guó)開(kāi)出了近200家門(mén)店;而M Stand、代數(shù)學(xué)家、Seesaw仍在計(jì)劃“2021年底在全國(guó)開(kāi)出100家門(mén)店”。

03

新咖啡品牌為何值得投資?

對(duì)于咖啡行業(yè)融資浪潮,新零售專(zhuān)家鮑躍忠表示:“年輕一代接觸新消費(fèi)方式的速度非常快,在很多消費(fèi)場(chǎng)所咖啡消費(fèi)已經(jīng)成為標(biāo)配。所以新消費(fèi)群體的代際變化,意味著咖啡賽道還有很大的上升空間,獲得資本方關(guān)注是必然。”

在賽道選擇的三角模型中,受眾廣、頻次高、高客單的賽道擁有更高天花板。

首先,盈利是理所當(dāng)然,咖啡不是一門(mén)壞生意,所有人都對(duì)此都抱有極大的信心。多位瑞幸咖啡員工在財(cái)務(wù)造假事件曝光后,曾對(duì)自媒體Tech星球表示,一杯咖啡的成本中,房租1-2元,人工3-4元,原料6-7元,成本加起來(lái)10-11元,24元以?xún)?nèi)隨便賣(mài)都賺錢(qián)。

其次,中國(guó)的咖啡滲透率很低,相比歐美和日本還有很大爆發(fā)空間。根據(jù)《2017-2021年中國(guó)咖啡行業(yè)投資分析及前景預(yù)測(cè)報(bào)告》顯示,到2019年,國(guó)內(nèi)人均咖啡消費(fèi)量為7.2杯,其中北上廣地區(qū)為人均15杯,與日韓等亞洲國(guó)家人均年消耗咖啡量180余杯的數(shù)據(jù)相比,空間還很大。此外,中國(guó)咖啡消費(fèi)年均增速達(dá)15%,高于世界2%的增速。預(yù)計(jì)到2025年,中國(guó)咖啡市場(chǎng)規(guī)模將達(dá)到2171億元。

再有,中國(guó)的咖啡消費(fèi)屬于典型的復(fù)購(gòu)業(yè)態(tài)。德勤在其最新的一份咖啡研究報(bào)告中提到,在一二線城市的帶動(dòng)下,其他城市人群的需求也會(huì)逐漸被喚醒,咖啡將由“趕時(shí)髦的飲品”轉(zhuǎn)變?yōu)椤叭粘o嬈贰薄PE源峰副總裁郭祎程表示:市值最大的公司是產(chǎn)品成癮性最高的一類(lèi),像煙草、酒類(lèi)。他們投資企業(yè)不會(huì)看短暫的爆發(fā)力,而是更多看這個(gè)產(chǎn)品是否符合人性的持久性。飲品類(lèi),如糖和咖啡也具有成癮性,是典型的復(fù)購(gòu)業(yè)態(tài)。

就本輪的“咖啡熱潮”來(lái)看,投資方看重的是新咖啡品牌門(mén)店是否能夠快速?gòu)?fù)制拓展、盈利能力、產(chǎn)品差異化、供應(yīng)鏈優(yōu)勢(shì)等條件,就目前來(lái)看,Manner和M Stand顯然已經(jīng)跑通了單店模型,具備快速連鎖化的基本條件。

04

不做下一個(gè)星巴克、瑞幸

目前,咖啡賽道已經(jīng)結(jié)束跑馬圈地,進(jìn)入優(yōu)中選優(yōu)的階段,階段不同打法不同。星巴克和瑞幸之外,新品牌都在努力做出差異化的競(jìng)爭(zhēng)力,嘗試講屬于自己的故事。

下面我們簡(jiǎn)要介紹,近來(lái)關(guān)注度較高的新咖啡品牌和其商業(yè)模式:

Manner:高性?xún)r(jià)比+小店模型

2017年創(chuàng)立于上海的Manner最初只不過(guò)是一個(gè)2平米的小檔口,但是創(chuàng)始人韓玉龍卻是個(gè)實(shí)打?qū)嵉目Х壤吓冢Х榷故蔷x的,咖啡機(jī)也是名牌貨,省掉一切不必要的環(huán)節(jié)(比如大門(mén)店、裝修、包裝),老老實(shí)實(shí)做咖啡,又極其講究性?xún)r(jià)比,自帶杯子15元就能喝到一杯招牌拿鐵。

來(lái)源/Manner官網(wǎng)

來(lái)源/Manner官網(wǎng) Manner的門(mén)店模型,面積多為10平米左右,雖然部分門(mén)店配有桌椅,但仍以購(gòu)買(mǎi)帶走為主要消費(fèi)場(chǎng)景。在選址策略上,一方面圈定咖啡重度用戶(hù),避開(kāi)與星巴克等品牌的正面競(jìng)爭(zhēng);另一方面街邊店的租金相較于商場(chǎng)又省下了一大筆。隨著經(jīng)營(yíng)規(guī)模的擴(kuò)大,門(mén)店人效和原材料議價(jià)能力同步提高。據(jù)媒體報(bào)道,Manner上海地區(qū)的門(mén)店已經(jīng)實(shí)現(xiàn)全面盈利。

M Stand:創(chuàng)意咖啡+空間美學(xué)

同為2017年誕生于上海,M Stand的打法跟Manner完全不同。

由于創(chuàng)始人葛冬豐富的品牌營(yíng)銷(xiāo)職業(yè)經(jīng)驗(yàn),在它的宣傳文案里,“設(shè)計(jì)師”、“審美”、“視覺(jué)體驗(yàn)”、“空間美學(xué)”是高頻詞,它強(qiáng)調(diào)的是第三空間,區(qū)別于星巴克傳統(tǒng)商務(wù)裝修風(fēng)格,根據(jù)年輕消費(fèi)的喜好,“一店一設(shè)計(jì)”。

來(lái)源/M Stand微信公眾號(hào)

來(lái)源/M Stand微信公眾號(hào) 擴(kuò)展產(chǎn)品線,例如M Stand打造“咖啡日常+下午茶+晚間”三種場(chǎng)景,強(qiáng)調(diào)“創(chuàng)意”,目前有鮮椰冰咖、燕麥曲奇拿鐵、水泥芝士蛋糕等熱門(mén)產(chǎn)品。M Stand目前正在生產(chǎn)品牌周邊,計(jì)劃未來(lái)以“咖啡+簡(jiǎn)餐+酒吧+潮牌”作為主產(chǎn)品矩陣。

Seesaw:咖啡界的“新茶飲”

Seesaw咖啡立足上海,是創(chuàng)意咖啡的代表,也是中國(guó)第一批精品咖啡。

Seesaw咖啡重點(diǎn)打造的創(chuàng)意咖啡,拓展了其在“冷萃+果汁+奶蓋”的產(chǎn)品思路,僅今年上半年,就推出了多達(dá)60個(gè)新的SKU(最小存貨單位),產(chǎn)品類(lèi)型涵蓋傳統(tǒng)咖啡、創(chuàng)意咖啡、食品、包裝零售商品等,令Z世代客群占比從5%增到17%。這與喜茶“經(jīng)典爆款單品+定期上新+跨界聯(lián)名”為主的產(chǎn)品矩陣不謀而合。

來(lái)源/Seesaw微信公眾號(hào)

接受喜茶入股的Seesaw此前曾表示“從品牌勢(shì)能建設(shè)、創(chuàng)新產(chǎn)品研發(fā)和供應(yīng)鏈發(fā)展、企業(yè)數(shù)字化和組織建設(shè)等各方面,雙方將進(jìn)行優(yōu)勢(shì)資源共享和勢(shì)能協(xié)同。”

速溶咖啡新品牌布局線上市場(chǎng)

除此之外,高性?xún)r(jià)比的速溶精品咖啡也在乘勝追擊。以?xún)龈深?lèi)咖啡產(chǎn)品為例,三頓半精品速溶咖啡快飲裝一盒18顆售價(jià)89元,平均每顆4.9元;一盒永璞“冷萃精品即溶凍干咖啡39顆裝”,在淘寶官方旗艦店售價(jià)為299元,平均每顆7.6元。對(duì)于初入咖啡圈、想要嘗鮮的用戶(hù)來(lái)說(shuō)比較有吸引力。

來(lái)源/三頓半微信公眾號(hào)

來(lái)源/三頓半微信公眾號(hào) 根據(jù)CBNData《2020線上咖啡市場(chǎng)消費(fèi)者洞察報(bào)告》,在線上購(gòu)買(mǎi)咖啡的人數(shù)正快速增長(zhǎng)。速溶咖啡在天貓各類(lèi)型咖啡中消費(fèi)規(guī)模占比最高,其次是咖啡粉。除此之外,咖啡品類(lèi)逐漸多元化,膠囊咖啡、濾掛咖啡和咖啡液等品類(lèi)消費(fèi)規(guī)模增速顯著,呈現(xiàn)爆發(fā)式增長(zhǎng)。

無(wú)人自助咖啡機(jī)占領(lǐng)線下場(chǎng)景

成立于2016年8月的易咖(黑馬營(yíng)20期學(xué)員企業(yè))是一家主打“高校場(chǎng)景”的智能自助現(xiàn)萃咖啡機(jī)品牌,已經(jīng)入駐20省、34市的數(shù)百所高校、醫(yī)院、大型企業(yè)、寫(xiě)字樓、機(jī)場(chǎng)、高鐵站等場(chǎng)所,占據(jù)了超過(guò)80%的高校自助咖啡機(jī)市場(chǎng)。

易咖創(chuàng)始人王競(jìng)告訴創(chuàng)業(yè)家&i黑馬,自助咖啡跟傳統(tǒng)咖啡館相比,綜合成本低,基本沒(méi)有房租、裝修等硬成本,人工成本也相對(duì)更少,投入產(chǎn)出比高,運(yùn)營(yíng)風(fēng)險(xiǎn)更低。在投放場(chǎng)景上,聚焦高校的邏輯在于:能夠成規(guī)模、成建制、成批量的投放。大部分大學(xué)都集中在一二線城市,這與成熟的咖啡市場(chǎng)相吻合。

2018年5月16日,瑞幸咖啡發(fā)出戰(zhàn)報(bào)——成立僅半年,開(kāi)出500家店。就在這樣一個(gè)熱鬧的日子,Manner官方微信公眾號(hào)發(fā)布了一段沒(méi)有署名的文字:“也許是這幾個(gè)月咖啡行業(yè)大熱的原因。看起來(lái)有點(diǎn)不理性。Manner,還是慢慢走吧,像個(gè)孩子一樣,不摔跤就好。我們還是想平安,長(zhǎng)大,成人。”

或許從一開(kāi)始,以Manner為代表的精品咖啡便與“占據(jù)半邊天”的星巴克和“燒錢(qián)猛開(kāi)店”的瑞幸截然相反。對(duì)于現(xiàn)在的中國(guó)咖啡市場(chǎng)來(lái)說(shuō),單個(gè)品牌強(qiáng)行對(duì)標(biāo)星巴克那樣的市場(chǎng)規(guī)模,或者效仿瑞幸的開(kāi)店速度,都不再可取。

但是中國(guó)年輕人需要自己的咖啡品牌,消費(fèi)者也不需要下一個(gè)星巴克或者瑞幸,更希望看到的是咖啡走向流行,多元的新故事。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

i黑馬

推薦閱讀

新聞熱榜

- 01老鐵們托不住這消失的萬(wàn)億市值?

- 02“成癮型”餐飲,正在收割一代年輕人

- 03靠AI換臉拯救一部戲,可行嗎?

- 04宗慶后遲到,張近東退場(chǎng):誰(shuí)來(lái)拯救衰落的巨...

- 05失明的老司機(jī)

- 0631歲蔚來(lái)車(chē)主追尾身亡!禍在自動(dòng)駕駛,罪在...

- 07巨頭涌進(jìn)教育硬件,華為字節(jié)杠上訊飛步步高

- 08學(xué)個(gè)英語(yǔ)讓人負(fù)債80萬(wàn),華爾街英語(yǔ)居然還欠...

- 09人間低質(zhì)量網(wǎng)紅:撿了流量,丟了質(zhì)量

- 10“師徒制”里的年輕人,注定被“白嫖”?