逆勢”電商閉環化“,誰給了抖快勇氣?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張冉冉 赫晉一

來源:表外表里(ID:excel-ers)

7月14日,一條重磅消息不脛而走:阿里和騰訊考慮互相開放生態系統,雙方都在分別制定放松限制的計劃。

市場對這種“世紀大和解”的戲碼,表現出極大的熱情。當天,阿里、騰訊的股價應聲上漲。

左:騰訊;右:阿里巴巴

左:騰訊;右:阿里巴巴之所以反應如此大,在于電商生態開放化,或促使電商行業“內卷”程度降低。

在如此潮流下,抖音、快手、微信等平臺,近一年紛紛傾向自建電商閉環化生態,試圖構建完整的電商交易鏈條,不再局限于做導流類工作。

抖音自2020年10月起,不再支持第三方來源的商品進入抖音直播間購物車;

快手于2019年3月上線快手商品,開啟電商閉環之路,并與京東達成合作,將電商發展的重心向上游的商品和供應鏈傾斜,并將快手小店免費推廣;

(此舉直接導致港股電商SaaS賽道中國有贊,股價跌去75%左右)

微信則不斷迭代優化工具,于2020年8月20日正式全量上線微信小商店,并提供免費商家服務;

……

讓肉爛在鍋里,平臺們紛紛選擇閉環化,本文將對這一現象展開分析。

流量外泄,意味著“蛋糕”被分割

抖音、快手下場做電商閉環,或將限制淘寶鏈接消息傳出時,有商家擔憂稱:“并不愿意看到渠道割裂的局面,在抖音做投放向淘寶導流,就是為了將流量集中在淘寶,從而在淘系獲得更高的流量分配權重。”

而事實上,雖然廣告方面的外鏈并未受限,但“流量”外泄恰恰是抖音、快手做閉環的原因之一。

數據顯示,2020 年抖音電商全年雖創造 GMV(商品成交總額)超 5000 億,但其中有3000多億是跳轉至三方平臺(京東、淘寶),由其所得。

這樣一來,內容平臺空有巨大的流量,卻幾乎“淪”為第三方平臺的導流工具。不僅流量價值被稀釋,變現收入也被“分割”。

舉例來說,假設3000億的GMV均跳轉至淘寶,按照阿里2017年的貨幣化率3%來計算,淘寶從3000億GMV中可獲得的收入為90億。

被“割”了這么大一塊蛋糕,哪個平臺能忍?何況在“錢”被賺走之余,平臺的用戶畫像也存在被第三方平臺抓取的風險。

一般來說,用戶的交易數據可以顯示出其購物偏好、付費能力等,這些數據可用于對精準用戶畫像的補充,從而激活潛在用戶,提升平臺的商業化效率。

這對任何平臺來說,都是無冕的“財富密碼”,“拱手相讓”給第三方,顯然是內容平臺的一大損失。

從這些維度出發來看,內容平臺電商閉環化的背后,其實有著防御的目的。而除此之外,做閉環也有著商業化發展的使然。

目前,對內容平臺來說,流量變現主要有廣告、直播打賞、游戲等方式。

就廣告收入來看(廣告收入=DAU*人均feed*Adload*eCPM),eCPM(千次展示收入)波動較小,而Adload(廣告加載率)有上限,過度提升會傷害用戶體驗。

這意味著,未來隨著平臺DAU和用戶時長趨于穩定,廣告收入的上限可以預見。

同時,在《快手算計術:犧牲秀場,“錢”途換道》一文中,我們分析過,秀場直播“見頂”已是行業既定事實。

而在文中,我們對秀場直播、電商直播兩種模式下,平臺和創作者收入的測算結果顯示:電商模式下的平臺和主播收入,遠高于秀場模式,不失為內容平臺極具潛力的業績拉動業務。

這樣的業務側重轉變下,平臺進行電商閉環化,可以進一步在原有收入增長受限的情況下,提高平臺的流量價值。

并且,通過構建閉環生態,在平臺小店帶貨,將第三方平臺抽走的“高額”傭金,釋放給平臺和主播。

目前來看,平臺方面為了吸引商家入駐,暫不對小店商品收傭金費,只收技術服務費:比如快手收取GMV的2-5%。但主播端確已獲得“實惠”。

以快手的推廣類商品為例,若通過快手好物聯盟(自建商品供應鏈)推廣的商品,相比第三方平臺模式,主播到手的傭金是最多的。

此外,平臺做電商閉環,也降低了進入直播帶貨的門檻,為平臺的廣大中小主播拓寬了變現空間。

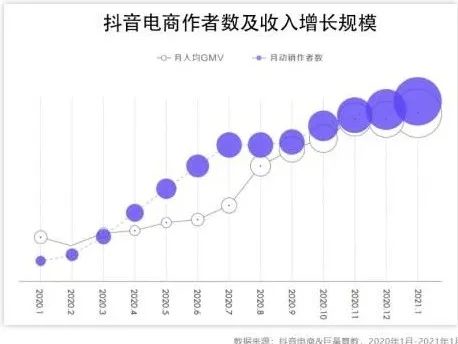

以抖音為例,據其《2021抖音電商生態發展報告》,2020年(上線第一年)抖音電商成為達人收入的重要增長點。

如下圖,抖音電商創作者和人均收入規模持續高速增長,截止2021年1月,獲得電商收入的主播已超百萬;而2020年下半年較上半年,主播月人均GMV同比增長588%。

由上可知,內容平臺的電商閉環化,既規避了流量(低效率變現)以及數據“走丟”風險,也提升了平臺生態完整性,對平臺和創作者的變現創造想象空間。

基于此,內容平臺做電商閉環,是不得已之選,卻一定程度上可實現“一箭三雕”。不過,閉環雖然有眾多好處,但平臺目前做電商閉環的條件是否成熟呢?

攬了“瓷器活”,有那“金剛鉆”嗎?

內容平臺嘗試電商閉環的先行者是小紅書,2014年小紅書上線福利社時,其創始人瞿芳曾表示:“電商負責賺錢養家,內容負責貌美如花,實現平臺‘種草+拔草’的消費閉環。”

然而實際情況,用網友“皮小姐”的話說就是:小紅書安利的各種物品很有用,比如:眼影盤、指甲油、手表等,但看到心宜的物品時,我會在小紅書上做做攻略,之后換地方買。

原因很直接——在小紅書上購買產品沒有保證。

可以看到,“真假混賣”、“拆開不能退貨”、“不能評論、給差評”、“官方人員裝死,不承認他們有假貨”等吐槽小紅書的“貼子”,在社交平臺上屢見不鮮。

這些控訴里或許有摻雜個人情緒的部分,但不可否認種種“問題”的暴露,最終讓小紅書“折戟”電商閉環。

數據顯示,小紅書2017 年的電商 GMV僅為65 億,2018 年也未完成全年 120 億GMV的目標。

前車之鑒下,抖音、快手做電商閉環是否會“重蹈覆轍”呢?我們來對比分析一下。

從時間線來看,2013年成立的小紅書,做社區一年后,即沖進“自營電商”賽道,內容社區建設以及體量難言完善不說,用戶在平臺的購買習慣,幾乎需要從零培養。

那時又正逢阿里、京東的快速上升期,再加上拼多多的橫空出世,巨頭圍剿下,小紅書發展緩慢似乎是意料之中。畢竟同期的垂直賽道電商,發展都不太好,比如聚美優品。

與之相比,抖音、快手的基礎條件可謂“跨越式”升級——大流量體:2021Q1,快手MAU5.2億,抖音6.3億;擁有開放式電商基礎:2020年,快手電商GMV突破4000億;抖音超過5000億。

兩家平臺目前的核心矛盾是,如何將用戶的購買習慣,從之前的第三方電商,轉移到自身的電商服務上。

這一點雖然和小紅書直接從內容到電商閉環有所不同,但依然面臨同樣的問題:平臺既當裁判(種草),又當選手(賣貨),真實、客觀、獨立性如何保持?

比如,有相關人士披露,小紅書“種草”早已明碼標價,你看到的“真情實感”的測評分享,很可能是產品花錢的廣告。分享者“拿人手軟”下,客觀性可能大打折扣。

目前,以直播帶貨模式為主的抖音、快手,也在有意構筑“看直播前我覺得自己啥都不缺,看著直播我覺得自己啥都缺、啥都想買”的消費觀,提高轉化率。

以快手為例,其2020 年用戶及營銷報告顯示,在快手帶貨實力榜 top30 中,95%直播包含橋段設計,主要表現為日常化聊天和表演,增加互動,建立主播與用戶的信任基礎。

據CBNData數據,在快手上被種草/購買商品人數達 76%,其中40%是因為信賴主播,33%出于對主播的喜愛。

而這種基于信任的“人找貨”匹配“貨找人”購買關系,既牢固又脆弱,不出問題則好,一出問題,很容易爆發信任危機,口碑“坍塌”。比如上述網友對小紅書的吐槽。

綜上來看,在基礎條件成熟的情況下,內容平臺做電商閉環存在的“既當裁判、又當選手”的天然矛盾,仍是一大掣肘。

而除此之外,平臺接下來,還要面臨電商行業本身的壓力。

承壓“人、貨、場”,是否接得住?

未做閉環時,內容平臺做電商,只需要做好引流即可。但實現電商閉環之后,平臺要擔負起零售場景里的“人、貨、場”整個鏈條的責任。

而這意味著,電商業務本身存在的麻煩和問題,也順勢轉嫁到平臺上。

目前來看,抖音、快手的壓力主要來自于“人”和“貨”兩方面。

“人”的壓力主要體現在購物習慣養成,可以看到,除了原有的電商直播受眾,短視頻平臺的很多用戶,是受“紅包”或者內容段子吸引而來。

要把這些用戶轉化成“掏錢”用戶,需要大量引導、投入,且轉化效果還可能未知。畢竟網購用戶和內容用戶之間的“次元壁”,不太容易打破。

而“貨”方面的問題有兩塊:1、售后;2、品類供給。

在直播電商領域,類似“所有女生,3!2!1!上鏈接!”這樣的緊迫感主播話術,加上限時、限量的刺激,雖然提高了用戶的購買轉化率,但也容易導致沖動消費。

“不直接下單,就搶不到了”心理作用下,“一時爽”地買了,可頭腦冷醒后反悔(不需要或者不喜歡)退貨,是很多直播買家的常態。

據36氪《2020年中國直播電商行業研究報告》:直播電商平均退貨率為30%-50%,高于傳統電商退貨率的10%-15%,是品牌官方電商銷售渠道退貨率的2-3倍。

如此高的退貨率,對平臺的售后服務能力是一個挑戰。

可以看到,傳統電商里,阿里、京東、拼多多絕大部分情況下,都能做到(支持)七天無理由退換貨,而且很多商品,還贈送退換貨運費險,為消費者提供退貨便利。

抖音、快手在這一塊“有樣學樣”:于用戶端,先后上線7天無理由退還、運費險等保障策略。

但實際效果似乎不夠“理想”。

比如,在黑貓投訴平臺上,出現了很多消費者對抖音/快手小店“產品質量差”、“店鋪不退款”、“客服不回復”之類的投訴。

售后服務方面“差強人意”之外,產品供給上遇到了更大的挑戰。

據了解,目前抖音、快手在小店的在售品類,以美妝、個護、服飾箱包等標準化產品為主,客單價普遍較低。

比如,飛瓜數據顯示,快手GMV主要由較低客單價的白牌構成,平均客單價低于50元的品類,占總GMV的比重達到 82.5%。

這主要是由于,短視頻平臺的直播電商受眾,多為價格敏感型用戶。而這樣的用戶特點,極大地限制平臺品類擴充,特別是高客單價產品SKU的豐富。長此以往,或將影響平臺GMV的拉升空間。

除了品類供給,在選品把控上,兩家也存在一定的短板。

現階段在抖音、快手平臺上,中尾部主播占有近8成的比例。與頭部主播擁有完備供應鏈相比,他們多為“光桿司令”或小團體合作,選品能力限制頗多。

這對平臺來說,是一個比較嚴重的潛在風險。不過,兩家對此也采取了積極的應對措施。

以抖音為例,在創作者端,判罰違規帶貨達人78176名,其中百萬粉絲以上的達人有2223人;在商家端,2020年清退售假商家9384家,在上架前成功攔截違規商品超30萬件,累計下架違規商品超百萬件;

但或許是欠缺經驗,整治行動在實際落實過程中,出現了“矯枉過正”的情況。

如下圖,有不少商家投訴表示,自己的店鋪在沒有任何提示的情況下,就被平臺判定違規,并扣除保證金不還,近乎“霸王條款”。

總體上,閉環之路,將流量、GMV等利好留在平臺的同時,也將做電商的壓力接了過來,面對眾多不確定,內容平臺是否能實現“人、貨、場”最優化,需要時間檢驗。

小結

在電商行業競爭激烈到被市場普遍擔憂的當下,堅持做電商閉環。看似是逆“趨勢”而行,但實際上是商業化變現已然受限的內容平臺,不得不發的舉動。

不過,雖有著拉動平臺營收的利好,可在“種草+下單”模式,平臺很難維持客觀真實的天然矛盾下,閉環之路并不好走。

而承接電商“人、貨、場”壓力后,抖音、快手想在這片紅海之中,找到自己的立足之地,需要補課的地方還有很多。

作者簡介