科大訊飛丟失價值之錨

歡迎關注“新浪科技”的微信訂閱號:techsina

文/橘枳

來源:百略網

號稱“人工智能第一股”的科大訊飛,在信息瞬間萬變的萬物互聯(lián)AI時代中,最近過的似乎并不快樂。

6月11日,科大訊飛旗下訊飛輸入法因違法違規(guī)收集使用個人信息被網信辦點名,全網下架。截至發(fā)稿,在蘋果、安卓等各大應用商店,該應用仍未恢復上線。

受此影響,科大訊飛股價也于11日一度跳水接近跌停(當日最低時下跌9.58%),截至當日收盤跌幅達6.01%。

而相較于僅占營收不到5%的訊飛輸入法,科大訊飛的財報數據,則更值得品讀。

營收雖增,問題亦存

受疫情、5G浪潮等因素影響,人工智能產業(yè)發(fā)展迅速,處于賽道中的科大訊飛也毋庸置疑吃上了“時代的福利”。

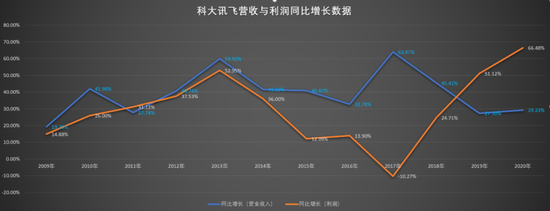

根據財報顯示,科大訊飛營收與利潤自2009年以來長期保持增長(只有2017年利潤同比下滑10%左右),近兩年利潤增幅更是十分驚人。2017年利潤有所衰退之后,此后科大訊飛連年攀升,并于2020年實現自2009年以來的歷史最大增幅,同比增長66.48%。

驚艷的數據背后,卻也存在許多不可忽視的問題。

政府補貼幾乎是科大訊飛永遠“躲不掉的痛”。財報數據顯示,科大訊飛所獲的政府補助在其利潤中常年占據著一席之地。獲得的政府補貼金額已從2008年的1187萬上升至2019年的4.1218億,占比也從16.99%上升至驚人的50.32%。

即科大訊飛2019年的利潤中,一半以上為政府補貼,意味著科大訊飛嚴重依賴政府補貼,這無疑是一個極大的隱患。雖然2020年有所降低,但仍舊高達30%。

高利潤背后必有隱情,據悉科大訊飛此前持有三人行和寒武紀兩家企業(yè)的原始股,2020年這兩家企業(yè)均成功上市。財報數據顯示,此兩家企業(yè)的成功上市,為科大訊飛提供4.09億的盈利。

在科大訊飛2020年凈利潤13.6億人民幣中,有近4.2億為政府補貼,4.09億為投資收益,即2020年,科大訊飛自身業(yè)務帶來的收益,不過4個億出頭,這樣的利潤組成,不得不讓人懷疑,科大訊飛的業(yè)務盈利能力。

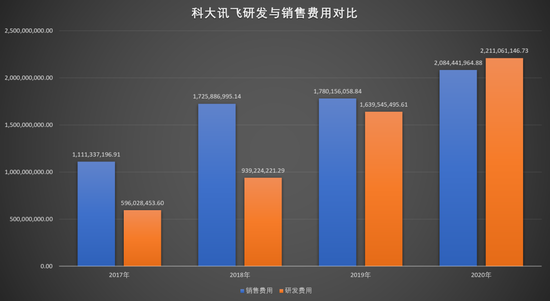

其次,作為一家高科技公司,其銷售費用卻長年居高不下。財報數據顯示,科大訊飛銷售費用在之前幾年一直遠超研發(fā)費用,2017年銷售費用更是接近研發(fā)費用2倍,直到2020年其研發(fā)費用才超過銷售費用,但仍相差不大。

相比之下,其他高科技公司在研發(fā)的投入則十分可觀。如華為2018年研發(fā)費用為1015.09億,蘋果在2019年Q3的研發(fā)費用也已接近290億人民幣。

除銷售費用過高外,科大訊飛的市盈率相較于國內其他科技公司也并不出彩。數據顯示,科大訊飛市盈率為89.24,作為對比,金山辦公市盈率237.46、用友網絡177.06、深信服153.59,可見科大訊飛已處于行業(yè)的落后位置。

作為國內最早一批專注于智能語音賽道的企業(yè),科大訊飛可以說是國內第一個“吃螃蟹的人”。

20世紀90年代末,IBM推出語音系統(tǒng),此后在英特爾、摩托羅拉等企業(yè)牽頭下,語音研發(fā)逐漸越發(fā)得到重視,科大訊飛也于此時創(chuàng)立。此后的很長一段時間,科大訊飛作為國內智能語音賽道的“先鋒部隊”,并相繼發(fā)力教育、汽車、城市建設等諸多領域。

從其財報也可知曉,教育、智慧汽車、智慧城市三部分便已占其營收的64%左右。不過隨著時間的推移,這3大領域的頹勢也逐漸顯現。

智能教育方面,如今作業(yè)幫、猿輔導、學而思等教培企業(yè)在此前的融資浪潮中,資金儲備得以豐富,紛紛加注人工智能教育。除教育公司外,網易、字節(jié)等互聯(lián)網大廠也紛紛加注教育賽道,網易的翻譯蛋和字節(jié)跳動旗下的大力作業(yè)燈,均已獲得一定的市場口碑。

加之國內教育行業(yè)迎來強監(jiān)管時代,一切的種種必將在未來威脅科大訊飛的“智能教育”業(yè)務。

互聯(lián)網企業(yè)對其的沖擊還遠不止于此。曾經的主業(yè)“語音”業(yè)務的先發(fā)優(yōu)勢也在逐漸被縮小。如今,騰訊的微信、qq有語音識別、訊飛C端產品訊飛輸入法的老對手搜狗市場份額也極高,字節(jié)跳動通過剪映的語音識別,也積累了足夠的數據,更不必說早就在AI領域發(fā)力許久的百度,科大訊飛未來的壓力可想而知。

在C端產品上,其產品價格與其他品牌的同類產品相比,存在較大差距。如翻譯機賽道,科大訊飛的產品價格3500元,另一互聯(lián)網大廠的同類產品不過2200元。

不過科大訊飛似乎并不在意的是研發(fā)人員占比的下滑,相較于2019年,科大訊飛2020年的研發(fā)人員占比下降了2.6%,研發(fā)投入占比也下降2.7%。

21年春節(jié)后,科大訊飛因員工跳槽騰訊被判罰1200萬的事還歷歷在目。對一家科技企業(yè),因人才外流導致的熱搜,必然不是一個好消息。

而科大訊飛所要面臨的問題,遠不止于此。

下一個Nuance?

提起Nuance很多人或許不知曉,但“嗨,Siri”這一經典喚醒語句,應該許多人都有所了解。Nuance便是Siri的語音技術供應商。

2011年,蘋果在其秋季新品發(fā)布會上首次推出Siri語音助手功能,此后每代的蘋果產品,都搭載此功能。此時,Nuance也被冠以“全球最大語音技術公司”的頭銜,風光一時無兩。

彼時的Nuance,服務的用戶遍布全球,有數據顯示當時全球超過80%的語音識別都使用過Nuance的語音識別技術,除蘋果外,亦不乏Samsung、Amazon、Nokia等諸多科技巨頭。

期間,Nuance也收購了諸多企業(yè),試圖鞏固自己的專利護城河,21世紀以來其已陸續(xù)收購40余家公司,業(yè)務涵蓋語音、輸入法、醫(yī)療等多個領域。數據顯示,2012年,Nuance的市占率已接近70%。

然而,此已為Nuance最后的高光時刻。

語音識別作為一種門檻相對較高的技術,護城河的打造無疑是必須的,而Nuance也的確是這么做的,可或許Nuance沒有意識到的是,整個市場對語音這一技術的需求,遠不止于此。

在嘗到語音技術的“甜頭”后,各互聯(lián)網企業(yè)相繼開始發(fā)力語音技術,無他,便是語音在未來萬物互聯(lián)時代的無限可能。

此后2年,Google推出智能語音助理Google Now、微軟推出智能語音助手Cortana,亞馬遜也推出智能音箱Echo。

福無雙至禍不單行,除面臨大廠產品“圍攻”外,包括Nuance前首席移動技術架構師、前首席科學家、前研發(fā)副總裁等諸多高管也相繼離職跳槽,投入對手的懷抱。

而這一切,也是科大訊飛目前所面對的。

作為國內最早的語音技術公司之一,科大訊飛在專利、技術上的積累無疑為其奠定了足夠的先發(fā)優(yōu)勢,此后也時常并購相關賽道企業(yè),并在早年為諸多企業(yè)提供語音識別服務。這和Nuance極為相似。

語音識別技術被谷歌、蘋果等海外科技巨頭“帶火”成功后,國內企業(yè)也相繼入局,小米推出的“小愛同學”、百度的小度、網易的翻譯蛋等等。此為另一相似點,即互聯(lián)網企業(yè)相繼入局,擠占市場。

春節(jié)后的“離職被科大訊飛索賠上千萬”的熱搜,則點明了科大訊飛和Nuance的又一相似點,大廠的高薪挖角。據悉,該離職者此前為科大訊飛高管,從科大訊飛離職后跳槽至騰訊,后因違反競業(yè)協(xié)議限制被科大訊飛索賠。

如今的科大訊飛,在諸多方面,都和Nuance有著極其相似的之處。

Nuance的衰敗,已經為科大訊飛指明了道路,那就是必須在護城河搭建上付出足夠多的努力。不過,科大訊飛高管的一番話,卻令人汗顏。“就因為我能做全國的市場,那么就會給我最大的支持。”

這,或許只是科大訊飛隱憂的一小部分。

隱憂不斷

任何企業(yè)都不希望自己的處境和一家已走向衰敗的企業(yè)出現相同的發(fā)展狀況,企業(yè)高管也是如此。

或是出于政府補貼在利潤中占比過高,亦或是已不看好科大訊飛未來,近幾年科大訊飛的股東們相繼減持股票。

公開數據顯示,2019年至2020年間,創(chuàng)始人劉慶峰已減持6000萬股、其他高管如吳曉如(董事、高管)、聶小林(董事、高管)、張少兵(高管)等也相繼減持。不僅如此,科大訊飛最大股東中國移動通信有限公司也開始減持,為7年來首次。

減持的背后仿佛是股東們對科大訊飛未來的彷徨與焦慮的直接體現。

此前的科大訊飛抄襲學霸君的ppt事件、創(chuàng)新與新興產業(yè)發(fā)展國際會議上的“人工AI同傳”等事件。還有疑似虛假宣傳事件,18年宣布訊飛輸入法用戶破6億,可根據第三方統(tǒng)計數據,彼時訊飛輸入法的市場份額不過8.7%,換算下來還不到6000萬。

圖源 | 中國經營網

圖源 | 中國經營網 最后便是其商業(yè)模式導致的未來可能遇到的發(fā)展阻力。

不同于其他大廠C端的遍地開花,科大訊飛的利潤主要依靠于B端市場,從而導致科大訊飛存在巨額的應收賬款,以2020年為例,其應收賬款已超57億,占營收總額的四成以上。這就使得C端市場的重要性日益提高,對此科大訊飛曾表示希望未來C端市場能為其貢獻40%左右的營收。

根據億歐網報道,科大訊飛目前主要收入來源仍以地方區(qū)域級項目為主,這就導致存在很大的風險,如疫情這類突發(fā)事件便可能導致回款緩慢影響企業(yè)現金流正常運轉,而C端市場,科大訊飛的產品并無較強競爭力,其想在C端市場擴大營收占比的夢想,應該還要在努力一段時間。

寫在最后

毫無疑問,科大訊飛為我國語音技術的發(fā)展做出了不可忽視的努力,其產品也在世界上占據著足夠的市場份額。但其盈利逐漸被政府補貼所占據,加之各互聯(lián)網廠商的相對性價比更高的語音產品推出,科大訊飛未來的競爭壓力將更加巨大。

曾經的輝煌不代表長遠的強大,互聯(lián)網行業(yè),一代新人換舊人的故事,每天都在發(fā)生。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介