配置堆料、用戶不滿,理想正在掉隊

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/魏宇奇

來源/科技新知(ID:kejixinzhi)

2020年5月,王興拿到了屬于他的理想ONE。在這之前,王興在飯否上高度肯定了理想。他認為中國車企格局基本是3+3+3+3角逐下兩輪。3家央企是一汽+東風+長安,3家地方國企是上汽+廣汽+北汽,3家民企是吉利+長城+比亞迪,3家新勢力是理想+蔚來+小鵬。

身處其中的理想,不僅得到了王興聲量上的支持,后者也送上了真金白銀。它與小鵬、蔚來,在經歷交付、登陸美股市場這兩道門檻后,一直位列國產新勢力前三。

良好的市場表現,一直是支撐理想即便虧損,依然可以被資本市場看好,源源不斷地從中獲得資金的重要原因。但是,在剛剛過去的5月份,理想的銷量不僅居于蔚來、小鵬之后,還被哪吒超過了,從第三名掉到了第四名。

同時,新款產品瘋狂堆料,銷售服務問題導致的用戶維權等事件,都在一定程度上表明,一向篤定的理想在時間面前已經有些著急了。

01 從“蔚小理”到“蔚小哪”

2020年,是理想成立以來的第一個完整交付年。2020年的成績,對于在交付環節慢了半拍且已經上市的理想來說,十分重要。成績出彩,市場上的質疑就少些,資金問題也更容易解決,反之則麻煩多多。

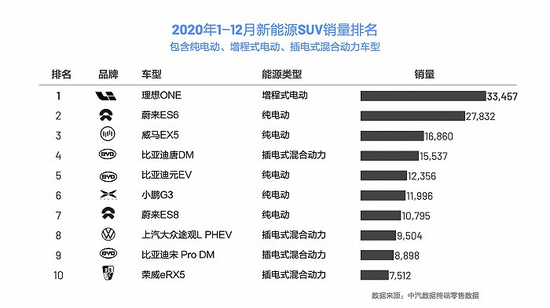

2020年,理想的成績非常好,全年累計銷量達33457輛。2019年,理想只在12月交付了產品,當時的數據是超過一千輛。不難看出,與自己相比,理想的成績是非常好的。

在橫向對比上,理想雖然被蔚來拉開了一萬余輛的差距,但小鵬的銷量只有2.7萬輛,理想用一年時間沖到了新勢力第二名的位置。

不過,這種良好的勢頭沒有持續多久。

在今年2月,由于春節的影響,各個新勢力在當月的銷量都出現了下滑。理想的銷量從1月的5379輛下滑到了2300輛。在“蔚小理”中下滑幅度僅次于小鵬,蔚來的下滑幅度最小。

在2021年的前五個月中,蔚來的累計銷量為33882輛,在新勢力中排名第一。理想為22441輛,低于小鵬的24172輛,依然排在第三。

如果僅看累計銷量和增速的發展趨勢,理想在今年前五個月的表現屬于在正常范圍內。角度稍作變換,情況就不樂觀了。

從2月開始,理想單月銷量的同比增速就開始下滑,2-5月的走勢是直線下降的。在此期間,理想的同比增速分別為775%、238.6%、111.3%、101.3%。

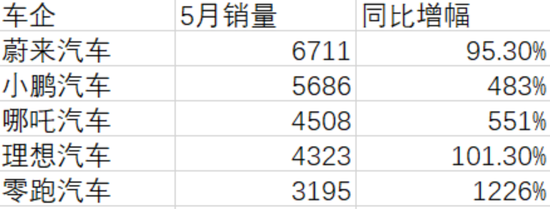

值得注意的是,雖然蔚來在同期的同比增速也出現了直線下降的情況,但由于銷量基數大,下滑后的銷量仍高于理想。蔚來2-5月的增速分別為689%、373%、125%、95.3%,5月的銷量為6711輛,理想為4323輛。

小鵬在增速方面的表現要優于理想和蔚來。其2-5月的增速走勢不僅沒有出現一路下滑的情況,反而在5月創下了年內最高紀錄。2-5月,小鵬的增速分別為240%、130%、285%、483%。

對比之下,在國產新勢力的第一梯隊中,理想已經掉隊了。

更糟糕的信號是,在5月的銷量數據對比中,超過理想的不止長期排在它前面的蔚來和小鵬,哪吒汽車也排在了它前面。5月,哪吒汽車的銷量為4508輛,比理想多了185輛。

1-5月,哪吒汽車的累計銷量為15996輛。雖然總量低于“蔚小理”,但5月的增速高達551%,位列新勢力第一。

但是,哪吒汽車增長未必可持續。它的銷量結構與“蔚小理”不同,哪吒汽車的市場覆蓋范圍還包括B端客戶。這與北汽新能源此前選擇和出租車運營公司捆綁,從而大幅提高銷量的情況是類似的。

此前,哪吒汽車的負責人對外透露的路線是“B端與C端各占一半”。哪吒汽車也確實和番茄出行、巴歌出行、小二租車等多家共享出行企業簽署了采購協議。

因此,哪吒汽車逆襲的背后,B端市場功不可沒。但是,B端市場并不可靠,北汽藍谷的折戟就是前車之鑒。而且采購哪吒汽車的番茄出行、巴歌出行等企業,在共享出行業內已經日漸式微,很難為哪吒汽車提供持續且穩定的訂單。

關于來自B端和C端的銷量各自占比,以及來自B端的訂單是否穩定,科技新知詢問哪吒汽車方面,截至發稿未獲回復。

與此同時,理想的銷量固然是下跌了,但一些有意向購買理想one的消費者對科技新知表示,他們是因為在等2021款才把購買時間推遲了。只是,這部分用戶具體占多少,目前無法確定。如果下個月的銷量數據果真暴漲,則說明5月的下滑可以被忽略不計,這和上海車展車主維權對特斯拉的銷量到底有沒有影響相似。

理想方面顯然對新款車寄予厚望。理想汽車CEO李想在新款上市后表示,“今年9月份銷量有望突破萬輛目標。”

02 理想“犯錯”

從5月開始,理想就進入了一種“撕裂”的狀態。

一方面,只有理想one一款產品“養家”的理想,在5月發布了2021款理想one。更新換代后的理想one補足了此前在智能化上的短板,開始瘋狂堆料。

2021款理想ONE新車,在原有的基礎上,將增程電動系統、理想AD高級輔助駕駛、智能座艙、乘坐舒適性進行了全面升級,搭載了兩顆最新量產的自動駕駛專用芯片征程3,NEDC綜合續航里程達到1080公里。

與在配置上堆料相對應的是,不符合理想風格的定價。一直以來,有別于小鵬、威馬,透著“科技平權”的氣息,理想和蔚來都選擇了一樣的高端化路線,理想one的售價門檻超過了30萬元。而2021款理想one的售價,在增加了多項重點配置后僅比老款多了一萬元,達到33.8萬元,最高34.8萬元。實際上,這已是“變相降價”。

另一方面,在老款已經走量,新款又進行了多重升級的情況下,銷量迎來上漲不是難事。難的是新款的“變相降價”讓老車主感到不滿,這對善于用戶運營的新勢力來說無疑是諷刺的。

對于老車主的不滿,理想給出了四項付費升級方案:升級第一排和第二排的座椅、升級帶有電子兒童鎖的電吸門、升級運動型中網、升級自動防眩目無邊框內后視鏡。

但是依然有車主表示不滿意,不滿意的原因是,理想沒有滿足他們的核心訴求。

首先,有多位車主反應,理想銷售在明知有新款的情況下故意隱瞞,導致自己買了舊款,有欺騙消費者之嫌。

一家傳統品牌4S店銷售楊雄告訴科技新知,一般新車在上市之前外界就已經知道了,銷售人員如果為了業績選擇隱瞞是沒有意義的。但是,如果真的發生了隱瞞的情況,那就是欺騙消費者。

其次,新老款功能差異過大也是車主不滿的原因之一,而理想給出的升級方案無法解決這個問題。

以2021款的方向盤為例,由于在設計時考慮了NOA駕駛輔助系統,因此按鍵數量及設計邏輯都有所改變,導致線束無法與2020款兼容,無法升級。李想對此表達了歉意:“NOA對于老車主是沒有辦法升級的,這個線束是不一樣的,有一點問題就會造成大的安全問題,而且基本上沒有改線束的可能,所以并沒有辦法提供老車主的升級。”

理想銷售到底有沒有故意欺騙消費者還不得而知,但我們從理想的市場變化中可以看到一些跡象。

區別于傳統車企,新勢力在門店上普遍采用了自營的策略。財報顯示,理想在2020年三季度的門店數為20家門店,四季度增長到了60家,三個月擴大了三倍。

理想的員工數量在2019年只有2628人,2020年增加到4181人,增長不到一倍。而這些員工包括研發、行政等其他崗位。

也就是說,理想的員工增長速度跟不上渠道擴張的節奏。原本一個銷售可以服務一個客戶。擴張后,銷售和客戶的關系就變成了一對多,必然會影響到服務質量。這對以口碑和服務起家的任何一家新勢力來說,都是一顆致命的定時炸彈。

03 實現“理想”不容易

不管是配置上的堆料還是售價上“放低身段”,甚至是存在爭議的隱瞞新款車型的銷售手段。這三者的同時出現,表明理想已經“急了”。

從最初的SEV項目折戟到交付時間屢次推遲,拿了一張好牌的理想可謂是起了個大早,卻趕了晚集。而讓理想如此著急的原因,不僅是銷量和增速在走下坡路,還有它心心念念的“盈利”仍然無法實現。

特斯拉真正在資本市場上大放異彩,正是因為在2013年第一季度實現了盈利。目前,特斯拉已經連續盈利7個季度。而“蔚小理”目前的狀態都是“向著盈利前進”。

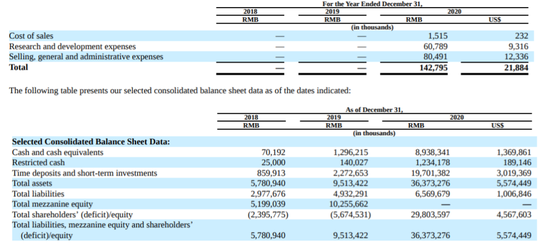

在利潤上,理想是三者中最接近盈利的。理想是國內新勢力中迄今為止唯一獲得過正向凈利潤的車企,其2020年四季度的凈利潤為1.075億元。不過,據理想總裁沈亞楠在四季度財報電話會中透露,四季度的盈利得益于短期理財收益。

在整個2020年,理想的銷售毛利率增長到16.4%,毛利潤為15.5億元。到了今年一季度,理想汽車業務的毛利潤率提升到了16.9%,但凈利潤出現了虧損,虧損幅度擴大了366.9%,達到3.6億元。

更棘手的問題是,從這次的2021款理想one中不難看出,理想已經開始彌補在技術上的短板,而這必然需要大量的資金投入,無疑會影響盈利。

以2020年為例。理想的研發費用為11億元,相比2019年的11.7億元減少了7000萬元,在營收中的占比約為11.6%。與世界汽車行業5-7%的研發投入相比,理想在研發上是下了力氣的。在規模上,理想汽車CTO王凱透露,2021年理想的整體研發費用預計30億元起步,未來3年將逐步達到每年60億元。

但是,無論是傳統巨頭還是特斯拉、蔚來,營收規模和資金實力都比理想雄厚,研發投入也更大。以蔚來為例,其2020年的研發投入在同比減少了43.8%的情況下,依然達到了24.9億元。2021年,蔚來的研發投入將達到50億元。

在這種情況下,理想能做的要么是把錢做厚,要么是把研發效率提高到極致,這樣才能用更少的錢辦更多的事。

目前看來,理想在資金上并不占優。

截止2020年底,理想的現金儲備為298.7億,在“蔚小理”排第三,另外兩者的現金及等價物分別為425億元、353.42億元。特斯拉則更高,高達194億美元,其中自由現金流為19億美元。

在效率上,理想的營銷費用占比是“蔚小理”之中最低的,只有11%,研發費用占比也是三者中最低的,蔚來和小鵬的數據分別是15.3%、29.5%。可見,理想在需要提高效率的同時,還要平衡各部分之間的占比,占比的分配將影響到理想今后的競爭力。

在資金和效率之外,理想不得不面對的還有組織上的挑戰。一位不愿具名的投資者表示,新造車行業軟硬件都涉及到了,這要求團隊必須擁有很高的專業度、融合度和執行力。李想也認為,理想如今面臨的最大挑戰就是組織與管理。

“一個智能電動車企業,基本上會橫跨多種組織形式。根據整個業務狀態的不同會產生多種組織形式。從供應鏈制造、互聯網開發、銷售服務、再到多款車型以及大型軟件的研發,這種系統型的復雜組織能力需要我去駕馭。”

王興在看好理想的同時,其實也間接表達過對它的擔憂。“我確定理想在12家里,大概也能進下一輪1-6家,再下一輪不好說,得很努力”。

理想成立至今,在李想和資本的支持下,走過了量產和交付階段,已經在消費者心中留下了屬于自己的印記。

但是,無論是銷量的下滑還是資金、組織管理上存在的不足,都表明理想目前的成績和能力,距離實現中國和全球市場雙料冠軍的理想依然很遙遠。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介