兩大生鮮電商沖擊上市,前置倉(cāng)沒有贏家

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/廖羽

來源/商業(yè)數(shù)據(jù)派(ID:business-data)

不論是叮咚買菜深耕生鮮電商會(huì)面對(duì)的成本高企,還是每日優(yōu)鮮做社區(qū)零售數(shù)字化平臺(tái)會(huì)面對(duì)的巨頭圍追堵截,都不是一條容易的路。

“生鮮電商第一股”爭(zhēng)奪戰(zhàn),進(jìn)入賽點(diǎn)。

北京時(shí)間6月9日凌晨,前置倉(cāng)“三強(qiáng)”中的兩位帶頭大哥——每日優(yōu)鮮和叮咚買菜,一前一后向美國(guó)證券交易委員會(huì)(SEC)遞交招股書,申請(qǐng)分別在納斯達(dá)克和紐交所上市。

據(jù)業(yè)內(nèi)人士介紹,在一般情況下,某領(lǐng)域內(nèi)上市的第一家公司,往往掌握著市場(chǎng)定價(jià)權(quán),能吸引更多資金和關(guān)注度,這對(duì)于市場(chǎng)前景廣闊、市場(chǎng)局面未定的生鮮電商領(lǐng)域來說,優(yōu)勢(shì)明顯。

“也正是被先發(fā)上市的優(yōu)勢(shì)所吸引,兩大生鮮電商公司才會(huì)搶著申請(qǐng)IPO,以至于出現(xiàn)叮咚買菜和每日優(yōu)鮮遞交招股書時(shí)間差,不到一個(gè)小時(shí)的戲劇性場(chǎng)面。”一位曾長(zhǎng)期關(guān)注電商的投資人告訴《商業(yè)數(shù)據(jù)派》。

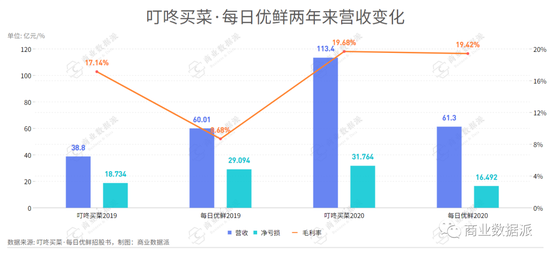

據(jù)招股書顯示,叮咚買菜2020年的營(yíng)收為113.36億元,較2019年的38.8億元,同比增長(zhǎng)192.16%;每日優(yōu)鮮2020年?duì)I收數(shù)據(jù)則是61.3億元,較2019年的60.01億元的營(yíng)收,同比增長(zhǎng)僅為2.15%。整體來看,叮咚買菜2020年的交易規(guī)模幾乎是每日優(yōu)鮮的2倍,營(yíng)收同比增長(zhǎng)幅度也超過每日優(yōu)鮮近60倍。

不過,從凈虧損數(shù)據(jù)上看,叮咚買菜的凈虧損也在逐年擴(kuò)大,2019年凈虧損為18.734億元,2020年便增至31.764億元,2021Q1進(jìn)一步擴(kuò)張至13.85億元,同比增長(zhǎng)465.31%。

而每日優(yōu)鮮的凈虧損則經(jīng)過三年時(shí)間優(yōu)化,逐步走低。凈虧損額從2018年的22.316億元減少到2019年的29.094億元,到了2020年,進(jìn)一步下降至16.492億元。不過進(jìn)入2021Q1之后,每日優(yōu)鮮的凈虧損驟然擴(kuò)大至6.1億元,同比增長(zhǎng)高達(dá)212.82%。

從數(shù)據(jù)上看,叮咚買菜的經(jīng)營(yíng)呈現(xiàn)后來居上的態(tài)勢(shì),營(yíng)收從2020年開始出現(xiàn)爆發(fā)式增長(zhǎng)。究其原因,就是抓住了下沉市場(chǎng)和疫情帶來的線上買菜紅利。

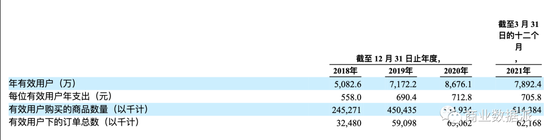

而每日優(yōu)鮮的營(yíng)收增長(zhǎng)從2020年開始出現(xiàn)乏力,原本先發(fā)優(yōu)勢(shì)很明顯,2018年的收入比叮咚買菜2019年還要多,但后面卻逐漸落后。截止2021年3月31日,年有效用戶和每位有效用戶的年支出、購(gòu)買商品數(shù)量,甚至是訂單總數(shù)都出現(xiàn)下滑。

由于叮咚買菜和每日優(yōu)鮮都是前置倉(cāng)模式,其虧損也讓業(yè)界在思考:前置倉(cāng)的生鮮電商是不是一個(gè)好生意?

市場(chǎng)規(guī)模VS盈利目標(biāo)

從招股書披露的數(shù)據(jù)來看,叮咚買菜和每日優(yōu)鮮在發(fā)展路徑上呈現(xiàn)出截然不同的發(fā)展路徑:前者更注重市場(chǎng)開拓和營(yíng)收增長(zhǎng),而后者的財(cái)報(bào)卻反映出對(duì)盈利和差異化競(jìng)爭(zhēng)力的渴望。

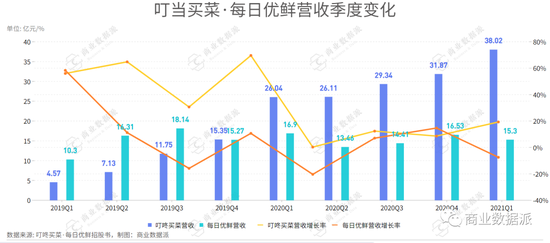

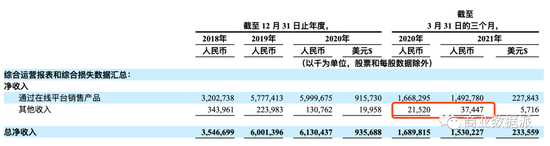

據(jù)招股書顯示,叮咚買菜近年來的營(yíng)收一直處于高速增長(zhǎng)階段,其總收入從2019年的38.8億元增長(zhǎng)到2020年的113.4億元,增長(zhǎng)率高達(dá)192.27%。到了2021Q1,營(yíng)收38.02億元,較2020Q1的26.04億元,同比增長(zhǎng)46%。

而每日優(yōu)鮮的收入增長(zhǎng)就略遜一籌,凈收入總額從2018年的35.5億元,增至2019年的60.0億元,到了2020年,數(shù)據(jù)增至61.3億元人民幣,年均增長(zhǎng)率僅有35.59%。進(jìn)入2021年之后,Q1的凈收入總額僅有15.3億元,較2020同期的16.9億元,還收縮了9.47%。

橫向來看,每日優(yōu)鮮的營(yíng)收在2019第四季度,就出現(xiàn)了營(yíng)收環(huán)比負(fù)增長(zhǎng)的現(xiàn)象,在疫情居家期間,也沒有明顯的上漲趨勢(shì),對(duì)比叮咚買菜自2019年起,就實(shí)現(xiàn)的每季度營(yíng)收正向增長(zhǎng),差異明顯。且叮咚買菜即便在疫情平穩(wěn)后,也保持著較為穩(wěn)定的營(yíng)收增長(zhǎng)態(tài)勢(shì)。

營(yíng)收增長(zhǎng)反應(yīng)市場(chǎng)規(guī)模。據(jù)招股書顯示,叮咚買菜在市場(chǎng)開拓方面下了重力,如今以將業(yè)務(wù)成功擴(kuò)展到全國(guó)29個(gè)城市,其中5個(gè)城市實(shí)現(xiàn)并保持這每月超過1億元GMV的數(shù)據(jù)。而每日優(yōu)鮮在去年,不僅出現(xiàn)大規(guī)模關(guān)倉(cāng)現(xiàn)象(2019年披露有倉(cāng)1500個(gè),招股書披露2020有倉(cāng)631個(gè)),用戶增長(zhǎng)和訂單量增長(zhǎng)也有所滯緩。

大規(guī)模開疆?dāng)U土帶來的巨幅營(yíng)收增長(zhǎng),往往也伴隨著凈虧損額的逐漸走高。

據(jù)招股書顯示,叮咚買菜2019年凈虧損18.7億,2020年凈虧損拉高70.05%,增至31.8億元,占總營(yíng)收的28%。而每日優(yōu)鮮的凈虧損則逐漸收窄,從2019年的27.77億元,縮減至2020年的16.49億元,下降40.62%。

到了2021年Q1,情況發(fā)生變化,雖然叮咚買菜的凈虧損額較2020年同期的2.45億元進(jìn)一步擴(kuò)大,增長(zhǎng)至13.85億元,同比增長(zhǎng)465.31%,但每日優(yōu)鮮也呈現(xiàn)出虧損額增大的趨勢(shì),2021Q1凈虧損達(dá)到6.1億元,較2020Q1的1.95億元,同比增長(zhǎng)高達(dá)212.82%。

總體來看,每日優(yōu)鮮在過去兩年期間做到保持營(yíng)收增長(zhǎng)的同時(shí),逐步減少了實(shí)際虧損,其主要原因在于采購(gòu)成本和履約成本的優(yōu)化。

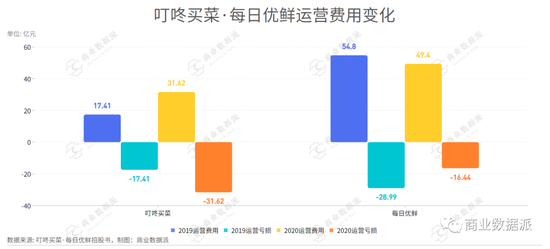

據(jù)招股書顯示,每日優(yōu)鮮通過與供應(yīng)商簽訂戰(zhàn)略供應(yīng)協(xié)議以及使用智慧零售網(wǎng)絡(luò)(RAIN)等方式,使得采購(gòu)成本大減和運(yùn)營(yíng)效率提高。2020年的銷售產(chǎn)品采購(gòu)價(jià)格同比下降12.24%,達(dá)到47.4億元,產(chǎn)品交付和倉(cāng)庫(kù)運(yùn)營(yíng)相關(guān)費(fèi)用也從2019年的11.7億元降至2020年的9.4億元,2020年的履約費(fèi)用也從2019年的18.3億元下降14.0%,達(dá)到15.8億元。

采購(gòu)成本和履約成本的優(yōu)化讓每日優(yōu)鮮收入成本大減,從2019年的54.8億元下降9.85%,2020年收入成本僅為49.4億元,每日優(yōu)鮮在將其成本優(yōu)化歸功于供應(yīng)鏈與技術(shù)打造的核心競(jìng)爭(zhēng)力。而同期叮咚買菜的收入成本卻從2019年的32.15億元,上漲至2020年的91.05億元,同比大漲183.2%,不過相對(duì)其營(yíng)收同比增長(zhǎng)192.16%的幅度,成本占比略有下降,毛利率有略微上升。

由此可見,叮咚買菜信奉“得市場(chǎng)者得天下”的鐵律,拿虧損換市場(chǎng)規(guī)模的策略使其后來居上。而每日優(yōu)鮮則在規(guī)模收縮的情況下,發(fā)力供應(yīng)鏈打造和技術(shù)革新,希望借此提升運(yùn)營(yíng)效率,優(yōu)化長(zhǎng)期虧損的財(cái)務(wù)狀況。

在二級(jí)市場(chǎng)上,叮咚買菜和每日優(yōu)鮮又處于同一起跑線,在一級(jí)市場(chǎng)上,機(jī)構(gòu)資本們也早看到底牌并已投出自己的一票。從融資節(jié)奏和金額上,也能看出資本從營(yíng)收規(guī)模、增速等業(yè)績(jī)層面的考慮。

比如在2020年業(yè)績(jī)加速后,叮咚買菜連續(xù)獲得幾輪巨額融資。2021年4月6日,叮咚買菜D輪融資將7億美元收入囊中,該輪融資由投資戰(zhàn)績(jī)斐然的DSTGlobal、Coatue聯(lián)合領(lǐng)投,老股東Tiger GlobalManagement、GeneralAtlantic、CMC資本、今日資本、紅杉資本等加碼。5月12日,叮咚買菜又宣布完成3.3億美元D+輪融資,軟銀愿景基金領(lǐng)投。

2020年7月23日,每日優(yōu)鮮宣布完成新一輪4.95億美元融資,由中金資本旗下基金領(lǐng)投,工銀國(guó)際、騰訊、阿布扎比資本集團(tuán)、蘇州常熟政府產(chǎn)業(yè)基金、Tiger Global、高盛資產(chǎn)管理旗下基金及其他數(shù)家機(jī)構(gòu)聯(lián)合出資。同年12月,又獲得20億人民幣的戰(zhàn)略融資,由青島國(guó)信、陽光創(chuàng)投等投資。

前置倉(cāng)模式?jīng)]有盈利最優(yōu)解?

生鮮電商的“前置倉(cāng)模式”,與京東的“以儲(chǔ)代運(yùn)”模式類似,通過在社區(qū)5公里以內(nèi)建立小倉(cāng)提前儲(chǔ)貨(根據(jù)數(shù)據(jù)分析和供應(yīng)鏈選擇)和自建物流團(tuán)隊(duì),在消費(fèi)者下單的第一時(shí)間將商品快速?gòu)男}(cāng)送至消費(fèi)者手中。

“總倉(cāng)+前置倉(cāng)”的模式,相當(dāng)于“沃爾瑪+711+送貨上門”,緩解原本長(zhǎng)途運(yùn)輸中存在的生鮮損耗、配送時(shí)效等問題。可前置倉(cāng)模式本質(zhì)上還是一個(gè)重資產(chǎn)、重運(yùn)營(yíng)的勞動(dòng)密集型行業(yè)模式,傳統(tǒng)門店有的倉(cāng)儲(chǔ)、房租、水電、耗材、人力(店員換成配送員)等固定成本,它一個(gè)不少,行業(yè)毛利率偏低。

面對(duì)盈利難題,叮咚買菜和每日優(yōu)鮮向各自的方向發(fā)展,給出不同答案,試圖通過規(guī)模效應(yīng)攤低供應(yīng)鏈成本、提高客單價(jià)和單店?duì)I業(yè)額以及提高訂單量與復(fù)購(gòu)率增加收入等方法,達(dá)到盈利目的。

首先備受期待便是規(guī)模前置倉(cāng)攤低成本。據(jù)招股書顯示,目前叮咚買菜在全國(guó)范圍內(nèi)的31個(gè)城市建設(shè)了近1000個(gè)前置倉(cāng),而每日優(yōu)鮮的前置倉(cāng)僅覆蓋城市16個(gè),持有數(shù)量為631個(gè)。從覆蓋范圍和前置倉(cāng)數(shù)量上來說,叮咚買菜的規(guī)模處于行業(yè)前列。

不過,叮咚買菜的運(yùn)營(yíng)成本從2019年的17.41億元上漲至2020年的31.62億元,呈現(xiàn)走高趨勢(shì)。進(jìn)入2021年Q1以來,叮咚買菜運(yùn)營(yíng)成本進(jìn)一步擴(kuò)大至13.34億元,同比增長(zhǎng)352.2%。這就說明,現(xiàn)下叮咚買菜的市場(chǎng)規(guī)模不足以促使供應(yīng)鏈發(fā)力,攤薄運(yùn)營(yíng)成本。

因此,叮咚買菜改變策略,其創(chuàng)始人梁昌霖言:“叮咚的追求從來不是覆蓋面積大,而是訂單量與復(fù)購(gòu)率。”不過,訂單量和復(fù)購(gòu)率要達(dá)到多少,才有可能實(shí)現(xiàn)盈利呢?

據(jù)海通證券《叮咚買菜:前置倉(cāng)模式,專注到家的社區(qū)電商》研究報(bào)告顯示,“單倉(cāng)訂單量達(dá)1250單/天可以實(shí)現(xiàn)盈虧平衡”,不過從叮咚買菜的招股書數(shù)據(jù)來看(全國(guó)950個(gè)倉(cāng),2020年產(chǎn)品收入112億元),其單倉(cāng)年?duì)I收1178.9萬元,每月收入98.2萬元,據(jù)此粗略估算,叮咚買菜2020年單倉(cāng)客單價(jià)為57元時(shí),每倉(cāng)每日平均單量?jī)H有574單。

這個(gè)數(shù)據(jù)不僅與海通證券的1250單相差甚遠(yuǎn),距離梁昌霖理想狀態(tài)的“客單價(jià)65元,日均單量1000左右”也有一段距離。而每日優(yōu)鮮的單倉(cāng)每月收入為79.2萬元(客單價(jià)57元時(shí),單倉(cāng)日均單量463)同樣無法支撐盈利的夢(mèng)想。

為了提高客單量,叮咚買菜一邊增加營(yíng)銷費(fèi)用,吸引新用戶,一邊做線下門店、鮮食熱食與預(yù)知菜品,刺激老用戶消費(fèi)。據(jù)招股書顯示,叮咚買菜2021年?duì)I銷費(fèi)用大幅增加,以第一季度為例,叮咚買菜的銷售與營(yíng)銷費(fèi)用超3億,是去年的6倍不止。

至于復(fù)購(gòu)率,據(jù)梁昌霖介紹,目前叮咚買菜上海成立一年的前置倉(cāng)復(fù)購(gòu)率在38%左右,二十七個(gè)月后,復(fù)購(gòu)率能達(dá)到50%左右。目前叮咚買菜平均月用戶單量在4次左右。2020年叮咚買菜的目標(biāo)是月用戶單量達(dá)到6.5次。

叮咚買菜在復(fù)購(gòu)率上功夫,每日優(yōu)鮮就在客單價(jià)上使力。據(jù)招股書顯示,目前每日優(yōu)鮮有4300多款極速達(dá)商品、20000多款次日達(dá)商品,其一站式購(gòu)物體驗(yàn)讓用戶買的“停不下來”,平均客單價(jià)高達(dá)94.6元,在國(guó)內(nèi)所有前置倉(cāng)玩家中排名第一。不過,截止2021年3月31日,每日優(yōu)鮮年有效用戶和每位有效用戶的年支出、購(gòu)買商品數(shù)量,甚至是訂單總數(shù)都出現(xiàn)下滑。對(duì)虧損的企業(yè)來講,增長(zhǎng)放緩已經(jīng)是預(yù)警信號(hào),數(shù)據(jù)下滑則是危險(xiǎn)警告。

這么看來,前置倉(cāng)模式中的四條盈利渠道,而叮咚買菜在規(guī)模化上已經(jīng)有明顯優(yōu)勢(shì)、復(fù)購(gòu)率方面小有所成,每日優(yōu)鮮做到客單價(jià)行業(yè)第一,各有優(yōu)勢(shì)。這兩家究竟誰能走在前面,還得看其未來的目標(biāo)和方向。

深耕生鮮VS平臺(tái)思維

對(duì)于用戶來說,生鮮品類商品是生活之必需,但對(duì)于電商平臺(tái)來說,生鮮供應(yīng)鏈打造難、損耗高、毛利率低,很多商超將其用作引流商品,借此帶動(dòng)其他毛利高的商品銷售。

作為領(lǐng)域中的頭部企業(yè),叮咚買菜和每日優(yōu)鮮沒有選擇這樣的發(fā)展方式。每日優(yōu)鮮將目光放到B端,試圖成長(zhǎng)為一家社區(qū)零售數(shù)字化平臺(tái),叮咚買菜則選擇不忘初心,深耕生鮮領(lǐng)域,通過提升用戶體驗(yàn)提高復(fù)購(gòu)率,從而實(shí)現(xiàn)盈利。

按照梁昌霖的說法,叮咚買菜目前并沒有擴(kuò)充SKU的計(jì)劃,在創(chuàng)始人的構(gòu)想里,它只賣菜,負(fù)責(zé)餐桌場(chǎng)景,訂單量和復(fù)購(gòu)率是它的追求,營(yíng)銷、用戶體驗(yàn)是它實(shí)現(xiàn)盈利目標(biāo)的手段,不過,這條道路并不容易。

中信證券商業(yè)零售分析師徐曉芳曾說,“APP+前置倉(cāng)模式”在啟動(dòng)階段需要投入大量營(yíng)銷,以積累種子用戶,即便在成熟經(jīng)營(yíng)階段,也會(huì)因?yàn)槿狈ξ锢砥毓猓ㄇ爸脗}(cāng)流量匱乏),營(yíng)銷費(fèi)用高于線下商超。

正因如此,叮咚買菜才會(huì)在前期靠地推引流,后期靠廣告引流,微信、快手、抖音、知乎等平臺(tái)都是其投放廣告的高低。鋪天蓋地的廣告,帶來了滲透率極高的效果和新鮮的用戶,同時(shí)平臺(tái)也付出了大量的營(yíng)銷成本。

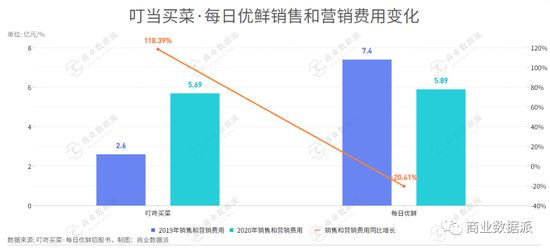

據(jù)招股書顯示,2019年叮咚買菜的銷售和營(yíng)銷費(fèi)用為2.6億元,到了2020年,其費(fèi)用同比上漲118.39%,費(fèi)用高達(dá)5.69億元。2020年Q1-Q3的銷售和營(yíng)銷費(fèi)用為5741.2萬,到了2021年Q1-Q3,費(fèi)用同比增長(zhǎng)453.53%,數(shù)額高達(dá)3.183億元,比2019年全年還多。

從另一方面來說,叮咚買菜試圖打造極致的用戶體驗(yàn)來提升用戶復(fù)購(gòu)率,也存在一定的難關(guān)。出來產(chǎn)品品質(zhì)的保證之外,對(duì)消費(fèi)者購(gòu)物即時(shí)性的滿足意味著人力成本高企。

在各大生鮮電商平臺(tái)的配送時(shí)間中,每日優(yōu)鮮配送需要1小時(shí),美團(tuán)買菜緊隨其后,大約需要30分鐘,而叮咚買菜的標(biāo)準(zhǔn)時(shí)間為29分鐘,甚至有時(shí)20分鐘就能送到。在這種配送服務(wù)之下,叮咚買菜還提出“不收配送費(fèi)”、“不設(shè)最低起送費(fèi)”等原則,配送員幫忙帶垃圾等貼心服務(wù)更是將用戶的體驗(yàn)感拉滿。

不過,快速響應(yīng)的叮咚買菜背后,急速送達(dá)的代價(jià)就是存在配送員只能送一單的情況大量存在,平臺(tái)送貨壓力高,配送員送貨成本大,以至于人力成本、運(yùn)營(yíng)成本高企,平臺(tái)難以盈利。

而另一邊,每日優(yōu)鮮的社區(qū)零售數(shù)字化平臺(tái)之路,走起來也并不平坦。

要打造社區(qū)零售數(shù)字化平臺(tái),要先將菜市場(chǎng)搬到線上,升級(jí)為智能生鮮社區(qū)商場(chǎng),這個(gè)過程中每日優(yōu)鮮不僅需要獲得菜市場(chǎng)經(jīng)營(yíng)權(quán),還需要為商戶提供包括電子支付、在線營(yíng)銷、CRM工具等在內(nèi)容的SaaS服務(wù)包,甚至還需要幫助商戶平穩(wěn)過渡線下顧客轉(zhuǎn)線上的階段。

截止到2021年5月31日,每日優(yōu)鮮已與14個(gè)城市的54家菜市場(chǎng)簽訂運(yùn)營(yíng)協(xié)議,并已在10個(gè)城市的33家菜市場(chǎng)開展運(yùn)營(yíng)。

搬完菜市場(chǎng)之后,緊接著就是零售云。每日優(yōu)鮮要為長(zhǎng)尾中小型商超提供線上、線下全渠道零售、客戶管理、供應(yīng)鏈及履約管理的數(shù)字化能力,借此實(shí)現(xiàn)從垂直電商向平臺(tái)化的發(fā)展路徑。

目前每日優(yōu)鮮轉(zhuǎn)型之路初步有了成效,2021年Q1,包含零售云在內(nèi)的其他收入占總收入比例提升至2.4%,高于去年同期的1.3%,但整體占比還是非常少。

雖然說這條路前景光明,商業(yè)價(jià)值巨大,可對(duì)手也是空前強(qiáng)大。

改造菜市場(chǎng)業(yè)務(wù),美團(tuán)自2019年便開始服務(wù)O2O項(xiàng)目“菜大全”,餓了么也在差不多時(shí)間推出過類似的改造菜市場(chǎng)的業(yè)務(wù),今年三月,京東也開始插手多家傳統(tǒng)菜市場(chǎng)的改造業(yè)務(wù),其范圍已經(jīng)覆蓋到上海、福建、重慶、西安等地。而在商超智能升級(jí)方面,不僅有阿里巴巴的淘鮮達(dá),多點(diǎn)Mall這樣市值超30億美元的獨(dú)角獸,還有贏識(shí)科技這樣的創(chuàng)業(yè)公司后起之秀。

如此看來,不論是叮咚買菜深耕生鮮電商會(huì)面對(duì)的成本高企,還是每日優(yōu)鮮做社區(qū)零售數(shù)字化平臺(tái)會(huì)面對(duì)的巨頭圍追堵截,都不是一條容易的路。

前路漫漫,兵貴神速;兵馬未動(dòng),糧草先行。

在生鮮電商下半場(chǎng)戰(zhàn)爭(zhēng)開啟之前,誰能拿到最多的資本,或許就能贏得最后的終局,而這“生鮮電商第一股”帶來的融資和關(guān)注度,就是叮咚買菜和每日優(yōu)鮮不可不搶的資源。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

商業(yè)數(shù)據(jù)派

推薦閱讀

新聞熱榜

- 01一年造20億部手機(jī)背后,中國(guó)手機(jī)制造業(yè)風(fēng)雨...

- 02首份虧損財(cái)報(bào)、股價(jià)大跌 順豐怎么了?

- 03入股縱目、領(lǐng)投禾賽,一個(gè)星期兩次重倉(cāng),小...

- 04鄭州不止富士康

- 05比馬斯克更有信仰,Twitter創(chuàng)始人要出手拯救...

- 06燒錢競(jìng)速IPO,每日優(yōu)鮮和叮咚買菜不等了

- 07圍獵互聯(lián)網(wǎng)大廠房補(bǔ):中介和二房東聯(lián)合“做...

- 08元宇宙如何引發(fā)大廠瘋狂?

- 09每日優(yōu)鮮、叮咚買菜,誰厲害?

- 10華為往開源的鴻蒙里投毒?我發(fā)現(xiàn)大家可能想...