平臺爭搶的播客 為何還“吃不上飯”?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李曉蕾

來源:Tech星球(ID:tech618)

圖片來源 | 視覺中國

北京三環,一幢居民樓負一層名為“剪得慢Barber shop”的理發店,隱藏著一個折疊空間。

一層理發店開門營業,電吹風“嗡嗡嗡”響,談話聲不斷的同時,隔層二樓里,興許正開著收音設備,錄制新一期的播客,彼此互不打擾。對錄制播客來說,樓下的理發店不是唯一的聲音干擾源。夏天,隔層空調對著錄制桌發出制冷時的悶響,下水道管道還不時會有水流聲。

播客欄目《北京話事人》,就在這個嘈雜又隱秘的空間錄制了4年之久。這之前,他們的錄制據點一直在變化,輾轉過酒吧、飯店,鼓樓旁的小平房、鄰近天津的居民樓。這些地方都有個共同點,不需要花錢。

《北京話事人》這檔節目,可以稱得上是中文播客的“活化石”。

2005年開始,從其前身《糖蒜廣播》創辦至今,“挺”過了16年,《北京話事人》的主理人道哥就是《糖蒜廣播》的著名主播之一。老田是《北京話事人》背后的制作人,他告訴Tech星球,從2015年《北京話事人》創立到今天,已經發展為旗下有15檔節目的播客廠牌,但全職做播客的也僅有他一人。

《北京話事人》某種程度上也反映了中文播客的現狀。盡管這種內容形式出現已經超過10年之久,但絕大多數的創作者仍處于,“拆東墻,還要拆西墻補貼制作播客”的狀態之中。

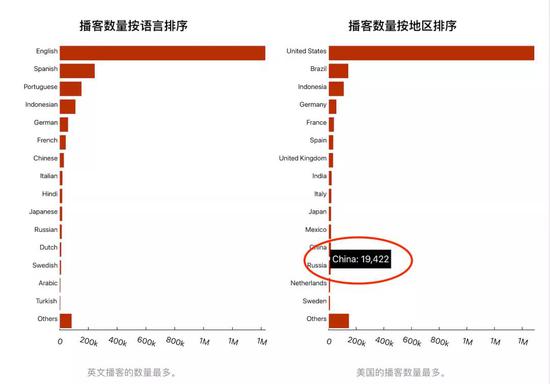

另一方面,播客領域正處于前所未有的熱鬧之中。2019年,國內中文播客的數量還不及2000檔,截至今年5月12日,全球播客搜索引擎與數據庫Listen Notes數據顯示,這一數字已經增長為19422。不過一年半的時間,增長了9.7倍。

來源:全球播客搜索引擎與數據庫Listen Notes

來源:全球播客搜索引擎與數據庫Listen Notes2020年,垂直播客平臺“小宇宙”誕生,行業中跳入第一條鯰魚。播客這個向來被看作小眾的內容生態,迎來了“耳朵經濟”領域的大混戰。

音樂平臺QQ音樂、網易云音樂開設播客相關的一級入口;音頻平臺荔枝、蜻蜓FM先后推出獨立播客App、喜馬拉雅開始加大對播客內容的扶持;就連快手也插了一腳,推出獨立的App“皮艇”。一時間,播客成了各平臺爭搶的“香餑餑”。

繁榮的另一邊,是曾頂著“商業廢墟”稱號的播客,仍在極為緩慢的商業進化中,變現仍是播客節目的難題。中文播客節目反復創辦與覆滅十六年,播客內容生產側和平臺、用戶間發生了怎樣的變化?播客引起了音樂與音頻平臺間的大戰,又將走去何處?

先要活下來

一檔已經存在16年的播客如何做商業化?《北京話事人》想過很多招。

很長一段時間,每周三下午,他們都在一家叫“開心100”的烤串店錄制。老板提供免費場地,一開始有粉絲來圍觀,他們錄制時,粉絲就在旁邊吃烤串。店里圍觀的人越來越多,不僅沒有收入,“有時候圍觀錄制播客粉絲太多,最后還會演變成了我們倒貼錢,給觀眾送吃的。”

2017年時,他們仍然沒有固定的收入來源,更多靠著主理人道哥的搖滾廠牌,演出時順帶售賣播客節目的周邊定制T恤,“收點錢來貼補。”

《北京話事人》制作人老田聽說有音頻平臺有扶持創作者的活動,嘗試給對方發郵件,要求很簡單,每個月3000元現金扶持,“保證錄制后主播們能吃上飯、喝上水,不貼錢就行”。

但那時候,音頻平臺的競爭重點在知識付費、有聲書等,播客這種UGC內容,并不在核心競爭的視野之中,老田碰了一鼻子灰。

最終,當時更注重UGC生態的荔枝平臺找過來,和《北京話事人》商量簽訂獨家合作。荔枝的條件是,把播客嘗試做成付費的。“吃螃蟹”做付費節目,團隊最擔心的就是挨罵,但緊要的是,必須先活下來。

老田清楚記得,第一期付費節目推出一小時,播放量一下子沖到4萬多,“嚇壞了”。但實際上,播放量與購買量并沒有畫上等號,發了前三期,收入加起來不到1萬塊,但這是他們的播客節目,第一次賺到了錢。

《北京話事人》就這樣開創了中文播客的付費先例。直至今天,付費內容以及來自平臺獨家買斷的費用,仍是他們最核心的收入來源。

Tech星球采訪和觀察多檔播客節目后發現,目前播客的盈收方式無非五類:依靠聽眾自發打賞;售賣播客周邊商品;口播及定制類廣告投放;內容付費;被單一平臺買斷、獨家制作播出。

生產端最上游的,是依照傳統音頻內容采買邏輯,僅在單一平臺獨家制作發行的播客節目,這直接解決最基礎的變現問題,但僅有極為頭部的IP、明星名人才能有此待遇。

今年初,三聯生活周刊前副主編苗煒接受荔枝邀請,創辦了一檔聊書的播客節目《苗師傅讀書會》。簽約一年,每周一期,對苗煒來說,“這就跟寫一篇稿子似的,做一期播客節目跟寫一篇稿子(收入)差不多。”

JustPod是中文播客屆最早成立的MCN之一, 旗下有包括《日壇公園》《忽左忽右》等13檔播客節目。在2020年接受《三聲》采訪時,JustPod創始人程衍樑就表示,年收入在幾百萬左右,基本能保持健康的流水。而維持他們運營的資金主要是,“通過為廣告主定制播客節目賺取傭金”。

能靠廣告營收平衡,屬于極少數的特例。即便是放到今年來看,如果沒有外部融資,不盈利、倒貼錢,是絕大多數播客節目面臨的真實現狀。

拿在“小宇宙”保持最高關注量的《隨機波動》來說,2020年底,其主理人張之琪曾在一個頒獎禮上提到,2020年全職做播客后,她們仍然通過寫外稿,乃至家里接濟的方式維持生活。

播客也能“刷耳朵”

一切在2020年開始逐步有了轉機。

去年7月,“新世相”出于推廣付費音頻課程《沈逸斐的愛情課》的需求,接連在17家播客節目中做了定制內容策劃及口播廣告。播客行業第一次出現廣告“刷耳朵”,即刷屏的現象。

新世相VP全俙西在播客節目《串臺》中坦誠提到,他們愿意吃螃蟹,在播客節目中做集中投放的重要原因之一是,播客便宜。

新世相詢價后發現,B站上一個觀看投放價格大概在6毛到1塊之間,而播客單個收聽量則是5分錢到1毛錢。現實狀況是,播客很難具體核校數據的準確度,但成本差了十倍,“還不沖嗎?”

單從“小宇宙”平臺的數據來看,關注數最高的播客節目粉絲也不過11萬人。一位播客主理人做了一個比喻,頭部播客節目的粉絲數量,在其他內容平臺上,僅僅算得上是尾部。盡管所覆蓋人群有限,但2020年下半年開始,越來越多播客終于開始廣告變現。

2019年7月上線的播客《貝望錄》,在今年1月接了第一單品牌定制內容合作。和大多數播客節目一樣,《貝望錄》也極為愛惜自己的羽毛,商業合作都極為謹慎。在此之前,他們拒絕過不少找來的廣告主。

《貝望錄》主理人李倩玲在營銷、廣告領域有超過30年的經驗,她也是碚曦投資協作體創始人兼首席執行官。她能明顯感受到,目前品牌廣告投放的主導者大多是為品牌提供服務的代理商,通常使用傳統媒介采買的方式。但如果只是一大波活動中的配角,他們通常一一拒絕。“跟節目調性不符合,幫不到品牌,聽友體驗也不好。”

維生素品牌LemonBox是他們接的首個商單,投放初, 轉化率并不是品牌前來合作的關注點。李倩玲說,讓LemonBox市場部感到意外的,是從后臺看轉化率大概有16%,盡管轉化的絕對人數無法與視頻這樣的內容媒介比,“但這通常是天貓雙十一大促才會出現的轉化率。”

越來越多品牌開始挖掘這一廣告投放洼地。內衣品牌內外、滴滴金融、雷克薩斯、乃至天貓家裝節這樣的大促日,都開始嘗試在播客節目中做品牌或效果廣告。一個例子是,直到今年3月,《北京話事人》才接到了首個播客中植入的品牌廣告。

對播客行業來說,廣告主品類和數量的增加是利好信號。但同時播客商業基礎設施尚且不足的問題也暴露出來。拿新世相的投放來說,盡管他們已經對播客頻道做過基礎的篩選,試圖找到用戶群體有差異的欄目,但最終的結果是,不同類型節目也有很高的用戶重疊率。

李倩玲及多位播客主理人都有相同的感受,播客的商業化推動還需要更精準的數據分析。最基礎的即是不同播客節目背后聽友的重疊率,各節目人群輪廓、類型分析等。“類似KOL帶貨,什么播客適合什么類型的定制節目,各個播客節目的商業刊例,乃至播客節目與廣告主之間的匹配度等。”

而這些數據的精準統計和分析,核心能力仍依賴于各類音頻或垂直播客平臺。這個維度上,播客主們都為各類音頻音頻平臺的加入而感到欣喜。這也大大降低了播客主對外傳播擴散的成本。

數據能佐證中文播客創作者爆發的增長。Listen Notes截至5月12日的數據顯示,全世界有至少有 2306624 檔播客節目。其中,有19422檔為中國地區的中文播客,相較去年同期翻了將近一倍。也就是說,前一萬檔中文播客節目的積累花了15年,而后一萬檔的出現僅僅花了一年。

平臺加入混戰

播客在“耳朵經濟”中,潛伏了十多年。

老田告訴Tech星球,早些年,獨立播客最大的流量來源其實是微博音樂人平臺,鳳凰網的《鳳凰FM》中也包含了播客節目版塊。但播客始終是音頻內容中不溫不火的存在,這些渠道也逐漸式微。

蜻蜓FM、喜馬拉雅、荔枝等的誕生,讓音頻內容更加聚合。但播客始終處在相較邊緣的地位。荔枝的業務重點是音頻直播,蜻蜓FM和喜馬拉雅則在傳統版權音頻內容上角力。

“通用型的平臺很難發揮播客的潛力”,蜻蜓FM COO王磊接受Tech星球采訪時提到,播客相較常規版權內容最大的差別點是,播客會把主播“人”這個因素做放大,為播客節目提供了核心價值,是重要的杠桿。

“從一個無差別的背景來說,播客在整個音頻內容中的占比太少,加上平臺本身的用戶性質和使用習慣,播客內容會有一些吃虧”,王磊說道。某種程度上,這也是音頻平臺均未布局垂直播客產品的原因所在。

在“小宇宙”誕生之前,絕大多數播客主依靠蘋果播客進行內容分發,小宇宙團隊有社交平臺“即刻”的開發經驗,產品設計簡潔,利用RSS的方式聚合了最多數量的中文播客,也在一定范圍內助推了“人人都聽播客”的熱潮。

荔枝播客副總經理關蔚璋把小宇宙的出現,稱作是“一個提醒”。至少對荔枝來講,這個從創辦初就提倡“人人都是主播”,以播客起家的平臺,盡管一直以來都在做播客內容、播客MCN的扶持,但始終沒把播客業務獨立出來。

事實上,對中文播客市場的變化快速反應,做出第一個破圈的產品是即刻的小宇宙,不是荔枝,也不是蜻蜓FM、喜馬拉雅等音頻平臺。

“荔枝做了7年播客內容,有兩個遺憾。一是,2020年上市的時候,至少在收入層面,沒辦法讓播客變成特別顯眼的東西;二是,做了這么多年以后,發現其實大家在做同樣的事情,并且是需要在新的市場環境內重新去做。”關蔚璋說。

收到市場變化信號的不止是荔枝。

2021年1月,荔枝終于推出獨立播客App“荔枝播客”以及車載播客產品。同年5月,蜻蜓內測獨立播客產品“群島”。除此之外,快手還推出了“皮艇”,網易云音樂將第二菜單欄的“云村”更改為“播客”,QQ音樂則選擇了和小宇宙合作的方式,豐富平臺內的播客內容。

群島產品界面

群島產品界面亦有創業者認定,播客行業正在醞釀一場大的變革。

今年,市場上誕生了一家新的播客音頻產品“汽水兒”。他們將自己的定位為“耳朵里的B站”,簡單來說,汽水兒通過算法推薦、人工編輯,主頁以類似專輯的方式,用年輕化的語言提供內容分類,例如“別光聊,吃啊!”“薪盡自然涼”等。這為質量參差不齊的播客內容提供了一種篩選方式。

汽水兒團隊告訴Tech星球,傳統音頻平臺面臨用戶群體逐漸老化的問題,而年輕群體需要更年輕感的音頻產品。“汽水兒”的解決方案是在產品端增加互動,例如收聽過程中的插嘴(類似彈幕),以及收聽后的內容安利。

一時間,音樂、音頻平臺都在試圖搶灘播客市場。這構成了“耳朵經濟”行業的第二次集體戰爭,新的增長點似乎出現了。

何以謀明天

“播客在內容產業中,是少有的‘創作者先行,平臺滯后’”。“汽水兒”創始人王磊分析,無論微信公眾號的發展,內容資訊平臺號的爆發,還是短視頻的風靡,都是平臺先行,再帶動行業的進程,而播客是唯一一個,創作者存在已久,但還未有完整匹配的工具、商業基礎設置的內容生態。

過去,無論今日頭條、趣頭條這樣的內容資訊平臺,還是抖音、快手等短視頻內容平臺,都曾依靠流量與現金的扶持,促使生態內的參與者在短時間內達到極速擴張。

但是,播客仍舊不夠吸金。

現階段,僅有QQ音樂推出的“播客雙周榜”, 每兩周以“巔峰播客榜”、“銳力播客榜”、“潛力播客榜”各評選出10檔播客,分別給予1500、1000、50元現金激勵。同時,荔枝的“回聲計劃”含有一部分流量分成激勵。

QQ音樂播客激勵計劃

QQ音樂播客激勵計劃關蔚璋告訴Tech星球,在荔枝,每一萬個收聽量可以拿到80元到180元不等的流量分成。同時,荔枝播客也對外表示,這個扶持在未來只增不減。

但并不樂觀的是,盡管播客數量日漸增多,但事實上在內容池子中能拿到播放量過萬即可獲得分成的節目卻在減少。

“播客的使用人群數量,對比播客節目的增長速度,是不成正比的。很多新的播客獲得的流量,可能就是來源于一些已經成熟的播客分出來的流量。這是現有的大的問題。”關蔚璋和大多人一樣,認為各大平臺加入播客戰爭,在多數人看來都是利大于弊的,“加快做用戶教育,能把中文播客的盤子做大。”

從李倩玲的經驗來看,播客的市場普遍在30-40分鐘,設計得好的情況下,內容可以在這個時間段內沉淀下來,走完一個營銷漏斗,也即是,從引起消費者注意度、有消費的興趣到轉化,可以在一個播客節目里走完。

現階段的一個行業共識是,無論是數據能力、用戶量,包括廣告主對播客內容的接受程度,監管監測等,播客都尚處于早期階段。這也導致了播客商業化的滯后,蜻蜓FM COO王磊的判斷是,從邏輯來看,播客的商業化想象空間,絕對大于目前所謂的營銷廣告的效率。

內容付費訂閱是播客節目商業化的一種普遍解決方案。小宇宙引入了“我在故宮聊八卦”“當海外去第二季”“在2021聊性別”等多檔付費訂閱音頻,其中最賣座的銷售量為4740,總收入為11.8萬余元。

內容付費訂閱業被看作是一種未來可行的變現方式。“汽水兒”團隊的商業化構想中,這將會是未來平臺間競爭的重點部分,PUGC精品內容驅動平臺商業化。而用關蔚璋的話來說,“播客最終如果能勝利的話,一定是PUGC的勝利。”

在此之前,整個行業需要回答的,是如何讓播客主們“吃上飯”。依照內容行業普遍的“二八原則”,要讓行業中前20%的播客主理人獲得商業變現的能力,仍舊需要一段漫長的時間。作為古早的內容生態,播客行業等待春天降臨的時間已經足夠久。

作者簡介

Tech星球

作者文章

推薦閱讀

- 字節收購一社交公司 任命創始人負責TikTok社交技術

-

- 發力做社交的不止抖音,還有海外的TikTok。詳細>>

- 真正的寧德時代 隱藏在兩則不起眼的公告里

-

- 人類社會科技史浩浩湯湯,每個時代都有具體的產業和公司作為注腳。詳細>>

- 有聲書市場的“陽春白雪”和“下里巴人”

-

- “閱讀是一件愉悅而辛苦的事情,希望受限于時間和能力的人也能聽書,希望不識字的人也能聽。”詳細>>

- 外賣費率變革,會給商家帶來多大影響?

-

- 站在輿論風口浪尖的外賣行業,終于在近日迎來了備受矚目的傭金改革。詳細>>