真正的寧德時代 隱藏在兩則不起眼的公告里

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/海星

來源:錦緞(ID:jinduan006)

人類社會科技史浩浩湯湯,每個時代都有具體的產(chǎn)業(yè)和公司作為注腳。2020年代,“碳中和”大幕張啟,電動車、光伏與儲能領(lǐng)銜的新能源成為了時代的選擇。在當(dāng)代人有限的記憶中,中國新能源軍團是過去百年間最洶涌的一股國別產(chǎn)業(yè)競爭中國勢力,歷經(jīng)十?dāng)?shù)年沉浮磨礪,而今正在全球產(chǎn)業(yè)鏈領(lǐng)域構(gòu)筑全面比較優(yōu)勢。

在此其中,最具符號意義的中國公司毫無疑問是寧德時代。作為整個新能源系統(tǒng)原力中樞——動力電池的科技樹與產(chǎn)能主導(dǎo)者之一,它的全球性交付能力,引領(lǐng)著整個產(chǎn)業(yè)脈絡(luò)的進度,在中國新能源軍團中尚無人能望其項背。

對于這一“大國重器”的全景還原,當(dāng)前創(chuàng)業(yè)板第一權(quán)重的市場地位是一重剪影。剪影之下,仍有諸多具體維度需要逐一檢視——這不僅事關(guān)作為一名投資者的投資預(yù)期,更關(guān)聯(lián)著全球新能源產(chǎn)業(yè)國別競爭的內(nèi)涵。

實際上,隨著以寧德時代為核心的中國動力電池企業(yè)的迅猛崛起,鋰電池產(chǎn)業(yè)化鼻祖日本已注定遲暮。及至當(dāng)下最新時態(tài),已經(jīng)牢牢掌握產(chǎn)能話語權(quán)的中國廠商,它們的核心競爭力已經(jīng)從產(chǎn)能競賽延伸至更高維戰(zhàn)場——硬核先進技術(shù),且大有“兩岸猿聲啼不住,輕舟已過萬重山”的意味。

把握這一最新產(chǎn)業(yè)趨勢,我們需要從兩則市場關(guān)注度并不高的公告說起。

01

兩則不起眼的公告

在剛過去的2020年年報和2021年一季報業(yè)績披露期,市場對于動力電池一哥寧德時代關(guān)注度全部落在對其財報的解讀上,比如1Q21在上游材料大幅漲價的情況下毛利率還能達到27%;裝機量12GWh,市占率53%;2021年底產(chǎn)能將翻倍以上增長到150GWh。

誠然,寧德時代的財報基本上映射了整個產(chǎn)業(yè)鏈的情況,被投資者放在放大鏡下怎么仔細解讀都不為過。但與財報同時發(fā)布的還有兩個不起眼的公告被絕大多數(shù)投資者忽視了——或者說這是超越市場主流認知的盲區(qū),分別是《關(guān)于公司與ATL合作設(shè)立合資公司的公告》和《關(guān)于簽署交叉技術(shù)許可協(xié)議的公告》。

以這兩個公告為引子,我們得以再一次審視寧德時代的技術(shù)脈絡(luò)與科研內(nèi)功。

這兩則公告涉及的合作主體都是與寧德時代的“前身”ATL:

公告一:與ATL擬設(shè)立兩家合資公司,從事應(yīng)用于家用儲能、電動兩輪車等領(lǐng)域的中型電池,其中寧德時代主導(dǎo)的電芯合資公司投資額120億元,ATL主導(dǎo)的電池包合資公司投資額20億元。

公告二:與ATL簽署《交叉技術(shù)許可協(xié)議》,就各自開發(fā)或獲得的鋰離子電池相關(guān)技術(shù)進行交叉技術(shù)許可,任一方授予對方及其下屬企業(yè)與許可方技術(shù)相關(guān)的知識產(chǎn)權(quán)項下的、以便對被許可產(chǎn)品實施商業(yè)化的全球性的、不可撤銷的、非獨占的、非可轉(zhuǎn)讓的許可,且在本協(xié)議許可期間,ATL應(yīng)每十二個月向?qū)幍聲r代支付1.5億美元。

圖1:寧德時代2021年4月重要公告,資料來源:萬得

圖1:寧德時代2021年4月重要公告,資料來源:萬得為什么這兩個不起眼的公告非常重要?為了回答這個問題,必須要費些口舌介紹下ATL,以及寧德時代和ATL的關(guān)系。

1999年,梁少康、陳棠華、曾毓群等人共同創(chuàng)建了主營消費電池的新能源科技有限公司,注冊地為中國香港,工廠在東莞同步建立,簡稱ATL。成立初期的ATL ,曾斥巨資取得美國貝爾實驗室持有的聚合物鋰電池專利,但孰知卻踩上了“技術(shù)陷阱”——該專利技術(shù)存在巨大先天缺陷,極易導(dǎo)致手機電池反復(fù)充電后發(fā)生鼓氣變形問題。

為此,ATL 研發(fā)團隊前后嘗試了十種電解液配方并進行了海量實驗,最終完成了對該專利技術(shù)的根本性革新,方得以實現(xiàn)商業(yè)化,并最終成為全球聚合物電池龍頭:2004 年成功拿下蘋果 iPod訂單后來又與三星、華為、 VIVO、大疆等行業(yè)巨頭合作。

ATL看似是一家中國公司,但實際是一家日本控股的企業(yè)——早在2005年,TDK全資收購了ATL股權(quán)。對于ATL背后的TDK,基本不為國人熟知。TDK其實是一家在全球范圍內(nèi)久負盛名的日本電子元器件企業(yè),由東京工業(yè)大學(xué)化學(xué)系博士于1935年創(chuàng)立,此后便一直從事電子元器件業(yè)務(wù)。到2020年財報,收入高達126億美元,是電子元器件行業(yè)的巨無霸。

彼時,ATL被日本TDK集團全資控股,但后續(xù)政策要求全外資公司不得生產(chǎn)動力電池(俗稱動力電池“白名單”,已于2019年廢除),ATL因此停車。時任ATL總裁的曾毓群、研發(fā)副總黃世霖嗅到商機,正式成立寧德時代,名字也直接在ATL前面多加了一個C,變成CATL。

作為一脈相承的企業(yè),寧德時代的早期發(fā)展階段,的確得到TDK來自技術(shù)、資本與渠道的大力支持,成為寧德時代初期成功的關(guān)鍵。

當(dāng)然,后來寧德時代的故事就被大家講述過很多遍,靠著吉利的早期訂單、成為寶馬、宇通客車等核心供應(yīng)商,寧德時代快速實現(xiàn)了騰飛,到 2017 年,創(chuàng)立僅6年的寧德時代動力電池銷量超過松下,首次成為動力電池行業(yè)龍頭,并將龍頭地位一直保持至今。昔日的動力電池部門,獨立后終于超越“母公司”ATL、TDK,成長為動力電池的巨無霸。

圖2:寧德時代核心高管履歷,多有ATL經(jīng)歷 ,資料來源:公司招股說明書

圖2:寧德時代核心高管履歷,多有ATL經(jīng)歷 ,資料來源:公司招股說明書02

動力電池的中國時代

當(dāng)年鋰電池的發(fā)展寧德時代的前身取經(jīng)日本,其實是最為正確的選擇。畢竟20年前,日本是鋰電池領(lǐng)域絕對的王者,而中國還在WTO里主賣紡織品等勞動密集型產(chǎn)品,那時候鋰電池的龍頭是日本的索尼、三洋電機、松下、東芝、TDK這些公司。

一直以來,日本鋰電池的優(yōu)勢就在其非常深厚的化學(xué)材料技術(shù),作為佐證的是2019年諾貝爾化學(xué)獎對的獲獎?wù)咧痪褪侨毡究茖W(xué)家吉野彰,他做出了第一個現(xiàn)代商業(yè)化鋰電子電池的原型器件,成為鋰電池先驅(qū)。

在基礎(chǔ)研究較為落后的中韓兩國,憑借近20年的快速發(fā)展獲得商業(yè)化成功,超越日本成為全球動力電池現(xiàn)在的絕對領(lǐng)導(dǎo)者,而日本最后一條血脈——松下,市場份額進一步下滑只是時間的問題。

再回頭看開篇提到的兩則公告,就能掂量出背后的時代分量:本質(zhì)技術(shù)源起于日本的寧德時代,在最新與ATL合作投向家用儲能、電動兩輪車等領(lǐng)域中型電池中,成了主導(dǎo)者。

更讓人百感交集的是《交叉技術(shù)許可協(xié)議》,ATL,本質(zhì)也就是日本的TDK,每年要向?qū)幍聲r代支付1.5億美元的技術(shù)許可費——不到20年,國產(chǎn)企業(yè)不僅實現(xiàn)了產(chǎn)品的輸出,還實現(xiàn)了技術(shù)的輸出。如果你對鋰電池的發(fā)展歷史有所了解,想必也會跟我發(fā)出同樣的感慨:厲害了,我的國。

因此可以說,透過這兩則不起眼的公告,正使我們見證著動力電池的中國時代。

更為具體視角在于,我們過去數(shù)年經(jīng)常說的一個觀點是,中國新能源領(lǐng)域是全球最強的,包括光伏和動力鋰電池。但為了論證這個觀點常用的是產(chǎn)能視角,比如當(dāng)前寧德時代占動力鋰電池全球產(chǎn)能的四分之一左右,未來要上升到30%-40%,但鮮能從技術(shù)的角度找到論據(jù)。

本次與ATL簽署《交叉技術(shù)許可協(xié)議》,其實本質(zhì)就是將寧德時代的技術(shù)賣給祖師爺TDK,而且每年年費達到1.5億美元。經(jīng)過幾十年改革開放的追趕,中國企業(yè)終于有機會嘗到了技術(shù)領(lǐng)先的甜頭,終于可以向歐美日巨頭一樣,靠技術(shù)輸出賺取高價值的利潤。

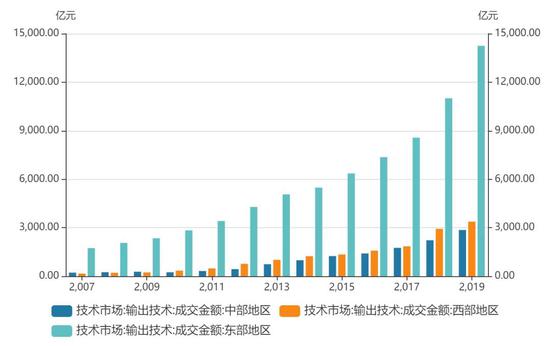

圖3:全國技術(shù)輸出金額,資料來源:科技部

圖3:全國技術(shù)輸出金額,資料來源:科技部03

真正的寧德時代

如上所述,在既往市場討論中,動力電池被大家議論比較多的總是產(chǎn)能的投資,大家津津樂道的是寧德時代上市后公告總投資1500億元。但實際更值得深究的是持續(xù)高研發(fā)投入和產(chǎn)業(yè)鏈投資,來確保自己能引領(lǐng)技術(shù)變革以及掌控產(chǎn)業(yè)鏈話語權(quán)。

具備主導(dǎo)研發(fā)和技術(shù)的反向輸出能力,才是一家產(chǎn)業(yè)龍頭的真正成色所在,方能使我們階段性確認屬于寧德時代乃至中國動力電池產(chǎn)業(yè)的時代正在到來。對此,我們需要更為全面的從數(shù)據(jù)維度予以觀察、落實。

【1】研發(fā)絕對金額投入是一切的前提

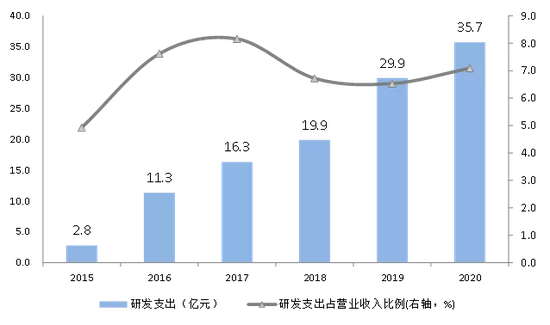

2019年,寧德時代的研發(fā)支出絕對金額超過同樣擴張也十分積極的韓廠LG化學(xué),達到30億元,2020年進一步提升到36億元,研發(fā)費用率達到7%,也是明顯高于LG和比亞迪。

眾所周知,動力電池行業(yè)的發(fā)展三個核心是:提高能量密度、降低制造成本、保障安全性。這一起都離不開研發(fā),而且隨著現(xiàn)在技術(shù)發(fā)展的越來越復(fù)雜,行業(yè)的技術(shù)進步難度是呈現(xiàn)指數(shù)類增加的,這個與集成電路行業(yè)類似。因此,沒有“錢燒”是肯定不行的,此前錦緞在多篇電池企業(yè)的文章中多次提到。

圖4:寧德時代研發(fā)支出情況,資料來源:寧德時代公告

圖4:寧德時代研發(fā)支出情況,資料來源:寧德時代公告【2】全產(chǎn)業(yè)鏈技術(shù)深耕鎖定話語權(quán)

未來,寧德時代的研發(fā)支出勢必會進一步增加;此外,寧德時代還有一個重要的“準研發(fā)投入”是不會體現(xiàn)在研發(fā)費用里的,也就是對產(chǎn)業(yè)鏈的控股和投資:寧德時代已經(jīng)全面掌控上游的鋰、鎳、三元、磷酸鐵鋰、負極、電解液和設(shè)備。

比如2020年9月,寧德時代曾大手筆全盤拿下國產(chǎn)鋰電設(shè)備龍頭先導(dǎo)智能25億元的定增,持有先導(dǎo)智能7.3%的股份。而這種對產(chǎn)業(yè)鏈的投資,本質(zhì)是一種研發(fā)的外化。

但值得說明的是,寧德時代仍掌握著對投資產(chǎn)業(yè)鏈的絕對話語權(quán),這反映在公司的產(chǎn)業(yè)鏈專利布局上。所以整體來看,寧德時代的這種研發(fā)布局更像蘋果的模式,只不過資產(chǎn)更重一些。

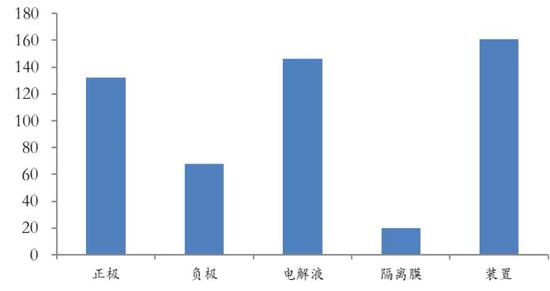

專利全方位開花結(jié)果反映了寧德時代此前的深耕細作:

正極材料,目前趨勢仍是三元高鎳化和磷酸鐵鋰回暖,未來的潛在方向有鎳酸鋰、錳酸鋰、磷酸錳鐵鋰等,寧德早已有鎳錳酸鋰等無鈷正極材料的相關(guān)專利布局。

負極材料,目前仍以石墨為主,硅基負極是大家看好的未來方向,寧德在硅負極及補鋰方面也有大量專利。

電解質(zhì),寧德在新型電解液、涂覆隔膜方面均有相關(guān)專利,在固態(tài)電池方面也有多年研究。

電化學(xué)體系創(chuàng)新,實際上,當(dāng)前動力電池電芯能量密度還未遇到瓶頸,能量密度的提升還在不斷進行中,其主要依賴電化學(xué)體系的創(chuàng)新。為此,寧德時代已于日前正式確認公司正在布局新型材料化學(xué)體系。這也意味著繼三元、鐵鋰電池之后,動力電池即將迎來新的家族成員。

結(jié)構(gòu)設(shè)計,除四大材料外,結(jié)構(gòu)設(shè)計也成為鋰電池創(chuàng)新的重要著手點,尤其是去年CTP一時成為市場熱點,公司在結(jié)構(gòu)設(shè)計上的專利遍布電池的各個環(huán)節(jié)。(請參考此前錦緞的文章《寧德時代與比亞迪的戰(zhàn)爭》中有深度解析)

智能制造,往往不被大家討論太多,但入股先導(dǎo)智能作為寧德時代對外最大的單筆投資之一,也反映了寧德的技術(shù)積累也深入到了設(shè)備環(huán)節(jié),進入深水區(qū)。

圖5:寧德時代實現(xiàn)各環(huán)節(jié)專利全面覆蓋,資料來源:incoPat,華安證券

圖5:寧德時代實現(xiàn)各環(huán)節(jié)專利全面覆蓋,資料來源:incoPat,華安證券【3】全維度產(chǎn)品布局結(jié)出技術(shù)成果優(yōu)勢

當(dāng)然,光靠“壕”其實是不夠的,錢還是得花在刀刃上。尤其是現(xiàn)在的動力電池行業(yè),競爭出現(xiàn)在量產(chǎn)一致性、高產(chǎn)能、低成本、前沿技術(shù)布局、新興市場等多方面。

作為行業(yè)老大哥的寧德時代,一面要引領(lǐng)行業(yè)的發(fā)展,一面又要枕戈待旦防止競爭優(yōu)勢被弱化。每年幾十億的研發(fā),其實需要“錙銖必較”。根據(jù)公司的戰(zhàn)略規(guī)劃,研發(fā)投入可分為三個方向,以實現(xiàn)全維度發(fā)展:

1) 材料創(chuàng)新平臺,材料是電池的根基,寧德的材料創(chuàng)新平臺主要針對電化學(xué)材料領(lǐng)域進行創(chuàng)新,通過材料篩選、解碼和改造,高效地探索具有更高性能、更可靠和更具性價比的電化學(xué)材料體系。

2) 產(chǎn)品創(chuàng)新平臺,是在產(chǎn)品設(shè)計、制造和應(yīng)用領(lǐng)域進行集成式創(chuàng)新,實現(xiàn)產(chǎn)品的迭代創(chuàng)新,目的是為用戶帶來站在時代前沿的新能源解決方案。

3) 智能化領(lǐng)域的研發(fā)平臺,在智能傳感、智能計算和智能協(xié)同三大方面進行布局。此外,公司 21C 創(chuàng)新實驗室在 2020 年 6 月 24 日奠基,研發(fā)投入 33 個億,專注于金屬鋰電池、全固態(tài)電池和鈉離子電池等下一代的電池研發(fā)。

全維布局的好處,就是大幅弱化了大公司被顛覆的可能性。在技術(shù)和成本為王的高成長行業(yè),顛覆是主題,經(jīng)常流行一句話是“光腳的不怕穿鞋的”,因為新進入者憑借all in新技術(shù),可以讓守城者以往引以為豪的固有優(yōu)勢直接變成劣勢,這點在錦緞長期跟蹤的光伏行業(yè)體現(xiàn)的淋漓盡致。而寧德時代的大塊頭,卻跑得更快,就得益于全維度研發(fā)。

所以當(dāng)比亞迪有刀片電池的時候,寧德時代早有CTP技術(shù)儲備,當(dāng)安全性要求提高帶動磷酸鐵鋰回潮,三元和磷酸鐵鋰兩條路走路的寧德反倒受益,當(dāng)兩輪鋰電車風(fēng)生水起的時候,寧德反手就是140億攜手ATL進軍中型鋰電,當(dāng)儲能成為今年的風(fēng)口的時候,大家恍然發(fā)現(xiàn)在儲能寧德時代還是一哥……

圖6:寧德時代的全棧研發(fā)布局,資料來源:寧德時代官網(wǎng)

圖6:寧德時代的全棧研發(fā)布局,資料來源:寧德時代官網(wǎng)展開來說,我們可以看到過去一年隱匿在中國新能源集體“幸福光景”里的底層核心技術(shù)的激烈競爭:

原來大家都以為,只要每年把鎳的比例提高,電池能量密度就能年增長10%-15%,到2025年迎來一個爆發(fā)點。但鎳非常不穩(wěn)定,超充容易引起安全問題。面對2020年出現(xiàn)的如是產(chǎn)業(yè)路徑波折,憑借全維度技術(shù)布局與深耕所帶來的技術(shù)成果優(yōu)勢,寧德時代在第一時間成功化解:通過523技術(shù)的進步帶來的CTP技術(shù)(大模組)量產(chǎn),寧德時代就暫時把重心退回523電池,然后慢慢爬回6系,再到8系。

現(xiàn)階段,寧德時代的高電壓NCM523(Ni55)電芯,電池系統(tǒng)能量密度達到了180Wh/K,能量密度追上了自家的811產(chǎn)品,安全性優(yōu)于811產(chǎn)品。更重要的是成本低,523正極12萬元/噸,811正極18萬元/噸,811電池包比普通523貴10%。

LG811電芯,給特斯拉報價8毛/WH,特斯拉自己做pack下來要1塊/WH。寧德CTP給上汽的報價是8毛多點,成本便宜10%。1個60度電的電池包,算下來省1萬塊錢,而賣一輛車也就賺幾千塊錢。如果你是車企,你怎么選?

另外需要指出的是,隨著寧德時代NP技術(shù)(不起火電池包技術(shù))的突破,811體系也可以做到不起火、不冒煙。如是,寧德時代已經(jīng)階段性解決了高鎳電池的安全性問題,所以比亞迪磷酸鐵鋰刀片電池的安全牌意義不必過度放大。誠然磷酸鐵鋰電池也有成本優(yōu)勢,但寧德時代已經(jīng)完成布局,其中亦包括圓柱電池。

04

技術(shù)將成為下一個時代的競爭主導(dǎo)

【1】技術(shù)不退潮,技術(shù)競爭將接棒現(xiàn)階段的產(chǎn)能競爭

盡管產(chǎn)業(yè)路徑存在階段性波折,但我們必須駁斥這樣一個“反智”式論調(diào):“鋰電池技術(shù)退坡”論。

2019年高鎳三元概念被炒得很熱,但是安全性一直選擇性被忽視,追求里程成了唯一目標;2020年,比亞迪的刀片電池推出,一時直指這個矛盾,刀片電池?zé)o疑是階段性成功的,進而帶來磷酸鐵鋰的回潮。

但同時帶來的質(zhì)疑是,鋰電池似乎續(xù)航里程不漲反退。那鋰電池是不是真的在技術(shù)退坡呢?但實際上,以前的確是有步子太快的問題,近一年的磷酸鐵鋰回潮其實是補上安全性的功課,未來行業(yè)仍將是安全性與續(xù)航里程同時進步的。

因此鼓吹技術(shù)退步其實就是一葉障目不見泰山,忽略技術(shù)發(fā)展的大潮。退一萬步說,刀片、CTP等結(jié)構(gòu)變革本質(zhì)也正是動力電池科技樹向上攀升的結(jié)果。

隨著電動車和儲能平價時代的前后到來,技術(shù)競爭將接棒現(xiàn)階段的產(chǎn)能競爭,成為市場評價電池企業(yè)優(yōu)劣的新準繩,這點將被市場逐步認知。當(dāng)然,春江水暖鴨先知,行業(yè)龍頭寧德時代已經(jīng)體現(xiàn)出自己的前瞻意識。

【2】競爭永不眠,從產(chǎn)能升級到技術(shù)

隨著日本的遲暮,韓國的掉隊,未來動力電池行業(yè)的競爭主要將在國內(nèi)幾個企業(yè)之間進行,這也是錦緞此前大著筆墨分析一眾二線電池企業(yè)的本質(zhì)原因。

而競爭將發(fā)生在每一個電池領(lǐng)域,其中最重要的是汽車的動力電池和儲能這兩個萬億賽道,還有其他諸如電動兩輪車、電子煙、消費鋰電池等細分戰(zhàn)場,而戰(zhàn)場不再局限在中國,而是全球范圍內(nèi)的你追我趕。

也就是說,當(dāng)國內(nèi)動力電池企業(yè)進入無人區(qū)后,將沒有任何作業(yè)可以抄,把握住技術(shù)將是獲勝的關(guān)鍵所在。

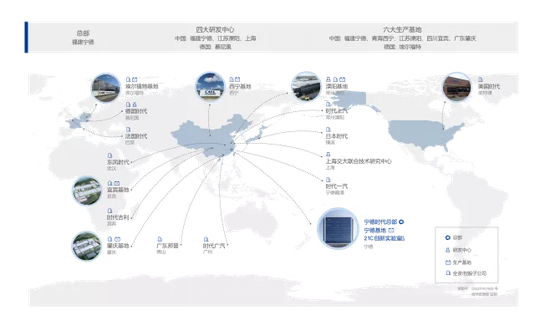

而寧德時代,也在早早布局下一個時代。公司官網(wǎng)的這一張全球布局圖,將寧德時代未來的發(fā)展藍圖描繪得十分清晰,目前已在國內(nèi)和歐洲建立了4大研發(fā)中心,產(chǎn)能基地達到6個;隨著全球化電動浪潮的共振,完成產(chǎn)能領(lǐng)先的寧德時代,將率先將技術(shù)競爭擴散到全球,將行業(yè)的競爭維度從產(chǎn)能升級到技術(shù)。

圖7:寧德時代的全球布局,資料來源:寧德時代公司官網(wǎng)

圖7:寧德時代的全球布局,資料來源:寧德時代公司官網(wǎng)兩岸猿聲啼不住,輕舟已過萬重山。讀懂兩則公告之中的寧德時代之后,我們可以篤定,動力電池的中國時代已為確認。

作者簡介

錦緞

作者文章

推薦閱讀

- 有聲書市場的“陽春白雪”和“下里巴人”

-

- “閱讀是一件愉悅而辛苦的事情,希望受限于時間和能力的人也能聽書,希望不識字的人也能聽。”詳細>>

- 外賣費率變革,會給商家?guī)矶啻笥绊懀?/a>

-

站在輿論風(fēng)口浪尖的外賣行業(yè),終于在近日迎來了備受矚目的傭金改革。詳細>>

站在輿論風(fēng)口浪尖的外賣行業(yè),終于在近日迎來了備受矚目的傭金改革。詳細>>

- 小破站披了一張“增長”的皮

-

- 曾經(jīng)在短短兩個月內(nèi)圈粉百萬,獲得2019年BILIBILI POWER UP最佳新人獎,也被視為B站“破圈”典型UP主之一的巫師財經(jīng),在解釋復(fù)雜經(jīng)濟現(xiàn)象時,最常用的一句話就是“資本永不眠”。詳細>>

- 羅永浩還是不服

-

- 卷土重來不是沒有可能。詳細>>