聯想失去想象力?

play

play

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/初霽

來源: BT財經(ID:btcjv1)

為了獲取資本市場更大認可,聯想提出“新IT”概念,但是這個概念并不新,整個IT產業向智能化發展這一趨勢早已經形成,而且這個概念太“大”,“大”到聯想很難全面兼顧。

最近聯想因為兩件事火了:因為提出“新IT”概念并進行了相應的組織架構調整,在IT界引起了一陣討論;第二件事是聯想新款手機拯救者2 Pro因設計問題容易折斷,引發用戶一片嘩然。

乍一看聯想集團的這兩個新聞點沒什么關聯,但拆解“新IT”戰略的體系架構,“端、邊、云、網、智”,其中打頭的,也即架構的入口,還是以電腦、手機等為主的智能物聯設備終端,而PC的普及率不及智能手機普及率,手機已經是目前最重要的物聯網入口。聯想手機做砸了,相當于物聯網入口沒有了。

聯想集團在全球PC市場占有率依然是第一,并且在2020年業績逆市增長,股價也翻了倍,似乎得到了資本市場的認可。在4月13日的2021/22財年誓師大會上,聯想集團董事長兼CEO楊元慶也表示:“去年,面對不確定性,我們凍結了薪酬和晉升;新財年,我們該升職的升職,該加薪的加薪。”

從業績和市場表現上看,聯想集團似乎取得了一定的成功。但是,聯想集團還遠沒到能松口氣的時候。

“新IT”不新

所謂“新IT”,即楊元慶提出的信息消費升級、信息基礎設施升級、從數字化向智能化的應用升級,即IT產業鏈由之前的“硬件-軟件-服務”,向數字化、智能化發展,與國家提出的互聯網新基建相契合。

其實這個概念并不新。整個IT產業向智能化發展這一趨勢已經形成,并且“新IT”的具體組成部分——“3S”(SmartIoT、Smart Infrastructure、Smart Vertical,即智能物聯網、智能基礎架構、行業智能)戰略和“端、邊、云、網、智”架構,也并非首次被提出。這次的“新IT”,更像是對之前的已有概念進行了整合。

2011年,楊元慶接任柳傳志成為聯想集團董事長之后,聯想集團就開始嘗試智能化轉型,算得上是IT行業內最早開始明確走智能化道路的先行者,從現在的發展趨勢看,聯想算是具有前瞻性。然而,聯想的數據化、智能化轉型,始終未能成為其營收和利潤增長的重要支柱。

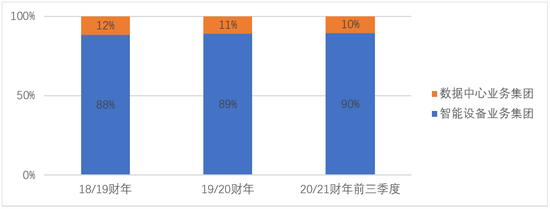

據公開資料顯示,聯想自2016年開始輸出自身的智能化轉型經驗和先進的技術,為其它企業的轉型賦能;2019年6月,聯想數據智能業務集團正式成立。但是看2018/19財年、2019/20財年和2020/21財年前三季度的營收構成,來源于智能設備業務集團的收入依然占88%以上,來自數據中心業務集團的收入比例反而逐漸縮小。

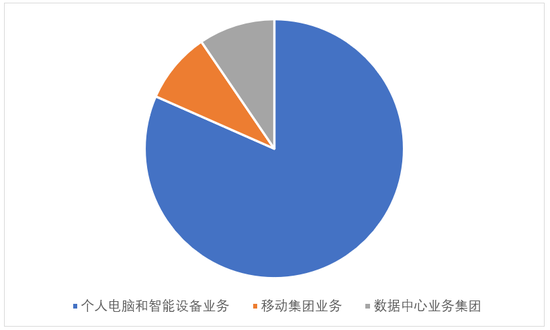

智能設備業務集團的收入又由個人電腦和智能設備業務、移動集團業務構成,前者基本來源于硬件銷售。以最新一期業績報告為例,截至2020年12月31日止三個月的收入構成如下圖:

另一個說明聯想集團依然高度依賴硬件銷售的證明,是2015年聯想集團的營收負增長和股價的跳水。

2015年的歐債危機導致世界經濟疲軟,同時智能手機的市場爭奪戰基本已見分曉,蘋果牢牢占據高端市場,國內中低端市場有OV和小米,華為正在大步走向其智能手機最輝煌的幾年。聯想的智能手機出貨量同比下降超過30%,導致瑞銀、匯豐證券、大摩、中金等中外知名投行先后下調聯想集團的預期股價和評級。

而聯想集團的股價本就隨著國內大盤崩塌而驟降,在自身業績不及預期的時候境況更是雪上加霜,從2015年5月最高點11.6港元/股,一路下滑,直至2018年上半年的2.99港元/股低位。

這不是腰斬,這是對著膝蓋砍。一直到今年初,聯想集團的股價才漲回股災前水平。在此過程中,智能化似乎對支撐股價毫無貢獻。

“三斷式”手機

最新一份業績報告中,聯想集團提到其個人電腦在全球的市場份額達到25.3%,并提到“強勁的個人電腦領域的市場份額增長以及智能手機銷售的復蘇是智能設備業務盈利能力的關鍵增長動力”。

不管聯想電腦在網上的評價如何,消費者用腳投票的結果肯定了其性價比,證明了其成功。聯想在筆記本電腦市場的布局較為全面,各種功能和價位都有卡位產品。相比之下,聯想手機市場地位顯得非常尷尬。業績報告中唯一提供的關于智能手機的數據是“歐洲地區的智能手機銷量同比增長82%”,但是沒有提供基數情況下分析增長都是“耍流氓”。

從CINNO Research公布的數據看,聯想手機在國內基本上已經失去了生存空間。2020年上半年,聯想手機在國內的銷量還排在第9位,時間拉長到全年,聯想手機就只能被歸到“其他”。

在歐洲市場,根據Counterpoint調研數據,聯想手機四舍五入的市場份額大概率不到1%。

2002年聯想就發布了自己的第一臺手機,為什么現在混的如此慘淡?可能是由于性能、可能是由于價格、可能因為賣點,但是最基本的質量都不達標的時候,談這些似乎有些多余。

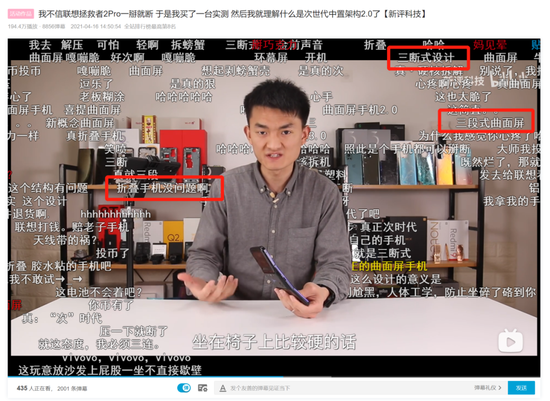

最近網上盛傳一段外國人掰斷聯想拯救者電競手機2 Pro手機的視頻,國內知名測評博主“新評科技”不信,直到他親自掰斷一臺。說實話,看他的視頻,B叔有一種玩游戲激動的時候可能手一抖手機就會斷掉的錯覺。

彈幕中,不乏“折疊手機”、“曲面屏”、“三斷式”的調侃,但是大家都心知肚明,聯想這款手機太過脆弱,說好聽點是為了設計放棄了一定的耐用性,說的直白點就是質量達不到量產應有的標準。這手機“顛覆時代”的方式略顯獨特。

雖然這次只是一款手機暴露出質量問題,但是助推了聯想手機市場份額不斷下跌的事實。

股價翻倍有多難?

聯想集團近幾年股價的漲勢確實不錯,從2019年12月31日收盤的4.94港元/股,到2020年12月31日的7.32港元/股,再到2021年4月16日收盤的10.82港元/股,不止翻了一倍。

股價上漲代表了市場對聯想集團的階段性認可,這值得慶賀么?聯想集團恐怕還不能松一口氣。

前文中提到,到今年年初聯想集團才恢復股災之前的股價水平,很多人可能下意識覺得這不算太大的問題,因為很多企業甚至至今也沒回到當時的高點。但是這里需要注意,聯想集團上市地點在港交所,港交所2015年股災時跌的在2018年就漲回去過;中間漲漲跌跌,不像聯想集團從2015年至2019年底幾乎沒有起色。

除了放在一段時間中的動態對比,還可以通過市盈率看市場的認可度。小米集團上市時自我定位為互聯網企業,但市場將其定位為“硬件組裝廠”,導致其估值一直不高,是小米集團的“心病”。即便是“硬件組裝廠”小米,現在市盈率也有27,而聯想集團這波漲過之后,市盈率才到17。

這樣的市盈率,與聯想集團的自我定位,應該嚴重不符。在爭取市場認可方面,聯想集團要做的還有很多。

聯想需要細節

“端、邊、云、網、智”,聯想集團提出的架構在理論上一點毛病都沒有,智能物聯設備終端、邊緣計算、云計算、以5G為代表的數據網絡傳輸、行業智能解決方案是未來很長一段時間內IT行業大的發展方向,是兵家必爭之地,也是未來的利潤之源。

各互聯網和終端廠商扎堆擠進智能汽車賽道就是為了搶“端”;邊緣計算、云計算是處理數據的計算力基礎,是做好政企社會基礎設施平臺的基礎;5G和數據傳輸的重要性,參照美國不擇手段打壓華為就能略知一二。

“新IT”的提法沒錯,問題是這個概念太“大”了,“大”到聯想集團很難全面兼顧,難免顧此失彼。

比如除了PC和臺式機,聯想在日常生活“端”這方面明顯存在弱勢,除了電腦、手機、平板,其他的產品只有門鎖、掃地機器人、投影儀、體脂秤、攝像頭等,與小米的AIoT布局相差甚遠。并且由于在手機市場上的弱勢,聯想很難帶動其他終端的銷售。

可以理解聯想為什么想在各方面都親力親為,這樣更便于協同和掌控,但在精力和能力有限時,可能抓重放輕才是最好的選擇。

在“新IT”尚不能支撐營收和股價的時候,聯想集團不妨發揮在政企端的優勢,利用臺式機、PC、計算力的協同,先主攻行業智能解決方案。等這一部分的市場地位相對穩定、收入占比較大之后,再去發展日常生活中的物聯網。

在此之前,不如暫時放棄除了pc和臺式機之外面向個人的“端”研發,轉而采用與別家合作的方式,比如將自己的智能終端產品接入其他手機或智能音箱終端品牌的生態系統中去,和其他廠商積極開展5G合作,而非倚重自己品牌的產品。

聯想集團提出了美好的愿景后,現在需要的,是更具體、更現實的細節。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

BT財經

作者文章

推薦閱讀

- 再融百億美元,夠不夠美團“打仗”?

-

- 美團又補充了新的彈藥。詳細>>

- 大搜車等待上岸,十億美金看不到未來

-

- “沒有中間商賺差價”、“創辦一年,成交量就已遙遙領先”。詳細>>

- 冷靜復盤特斯拉“剎車風暴”得失

-

- 公眾情緒化可以理解,但媒體與監管部門需要冷靜與克制。中間地帶是大量暫時無法厘清的灰色空間,不僅是特斯拉的考驗,更是面對整個智能汽車大勢之下,整個監管規則需要面臨的重大考驗。詳細>>

- 在大廠,假裝996

-

- 996已經成為國內一批互聯網打工人的身份標簽,它意味著奮斗,也凸顯出壓榨。詳細>>