從AIoT到造車 華為小米打響第二戰場

play

play

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/韋世瑋

來源:智東西(ID:zhidx)

失勢手機巨頭華為折戟背后,與小米的新戰場已悄然開火。

上周四,華為甩出一套99999元起的全屋智能解決方案,讓智能家居市場的熱度又一次攀升。

自手機業務發展受阻后,華為在AIoT賽道上的發力似乎比以前更加迅猛,從底層鴻蒙OS到智慧屏硬件設備,再到如今的全屋智能解決方案,每一步都透露著華為的野心。

就連華為在2020年受損的手機業務部分營收,也已基本被可穿戴、PC等板塊彌補,這也意味著華為的AIoT布局正逐漸成為自身的中堅力量。

與此同時,華為老對手小米的新一季財報也透露出AIoT市場的風云變幻。

小米2020年IoT與生活消費產品的營收增速已明顯放緩,同比增長從2019年的41.7%降至8.6%,這樣的情況同樣出現在小米已連接的IoT設備量和AI助理小愛同學的月活用戶量上。

都說商場如戰場,盡管華為和小米的年銷售額相差將近4倍,但他們明里暗里的較量已持續長達8年。

不管是在手機市場的交替起落,還是沿著可穿戴設備、智能電視、全屋智能解決方案等AIoT細分賽道展開交鋒,他們之間的競賽一直火花不斷,甚至正朝著新賽道轉移。

從手機第一戰場,到AIoT第二戰場,華為與小米的交鋒經歷了哪些關鍵節點?交戰的狼煙點燃至AIoT市場,他們又將上演什么精彩對決?

好戲才剛剛開始。

▲2017年,華為消費者BG CEO余承東(左)和小米創始人、CEO雷軍(右)

▲2017年,華為消費者BG CEO余承東(左)和小米創始人、CEO雷軍(右)01.

手機市場兩度沉浮,低谷與山峰交替攀爬

盡管具體布局有所不同,但華為與小米作為以手機為核心的兩大泛消費巨頭,在國產消費電子市場的地位舉足輕重。

過去八年,這兩家明里暗里都是對手的公司,在手機市場的交鋒經歷了兩起兩落。

2013年,堅持走互聯網營銷策略的小米手機,在線上平臺已賣得風生水起。

正是這一年,華為成立榮耀品牌,同樣以互聯網創新的輕資產模式,與小米在千元機市場展開激烈競爭。自此兩家開啟你來我往的營銷互懟模式,甚至連新品發布都要搶在同一天。

例如,紅米Note系列在2014年誕生時,slogan為“永遠相信美好的事情即將發生”。兩天后面世的榮耀3X手機則隨即展示出其純熟的“拉踩功力”,將slogan定為“更美好的事情已經發生”。

不過,再怎么任榮耀“碰瓷”,當年的小米依舊是國內手機市場的老大,并在2015年以15%的市場占有率,蟬聯國內智能手機市場第一的寶座。同時,華為也以14.5%的市場份額緊咬小米,排名第二。

但小米國內登頂的背后也暗藏危機,在這之后,它的日子并不好過。

從2016年起,小米手機銷量開始大幅度下滑,不僅在中國市場第四季度的出貨量同比下滑40.5%,排名掉到第五,在全球市場也無緣前五名。

跌至谷底的小米開始了絕地逆襲之路,小米科技創始人、董事長兼CEO雷軍誓要小米手機重返中國第一。

▲2015-2020年中國手機市場中,華為、小米的出貨量變化(數據來源:IDC)

▲2015-2020年中國手機市場中,華為、小米的出貨量變化(數據來源:IDC)也是在這時,華為在國內外市場的發展也正式步入快車道,在2017年狂發21款新手機,市場份額逐年攀升,同年以20.4%的市場占有率終于坐上中國手機市場老大的地位,以10.4%的占有率沖進全球前三,僅次于三星和蘋果。

2019年,華為的這一猛勁沖向巔峰時期,以17.6%的全球市場占有率超過蘋果位列第二,且在全球市場增長為負的情況下,同比增長率達到16.8%,是全球前五大玩家首位。

就在華為快沖頂全球第一之時,美國政府的一文禁令直接拖住了華為的發展步伐。2020年第四季度,華為在國內市場仍保持第一,但出貨量同比下滑34.5%,在全球市場占有率更是由去年同期的第三名跌至第五名。

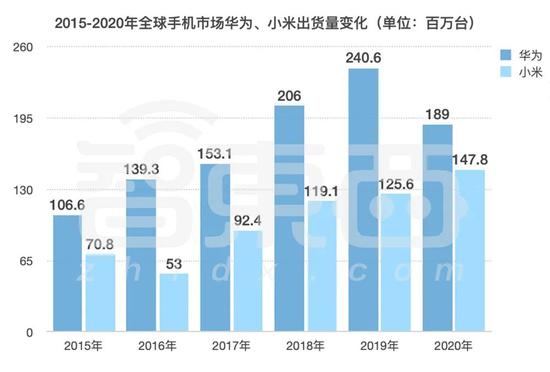

▲2015-2020年全球手機市場中,華為、小米的出貨量變化(數據來源:IDC)

▲2015-2020年全球手機市場中,華為、小米的出貨量變化(數據來源:IDC)不僅如此,曾一度對標小米的榮耀,也在2020年底被賣身,從此與華為分家。

華為跌落低谷,對小米來說卻是必須把握住的機會。得益于在印度市場的大力布局,2020年第四季度小米手機猛沖進全球市場前三,市場占比11.2%,同比漲幅32%。

如果我們以單點發展來看,這一態勢也延續到了今年初。據Counterpoint發布的二月份全球智能手機出貨量榜單,小米仍然保持著前三的地位,華為則已經掉出全球前五的陣營。

至此,華為與小米在手機市場各自經歷了兩輪沉浮后,小米終于如愿從低谷爬回手機市場前三陣營,曾經一度登頂市場的華為手機業務,如今卻快要山窮水盡。

02.

華為與小米的第二戰場,AIoT市場狼煙四起

當然,小米和華為在手機市場的局勢反轉,并不意味著他們之間的競爭就到此結束。在手機市場的雙方交替起落背后,他們正在圍繞AIoT家居生態展開新一輪競爭。

整體來看,小米和華為切入IoT市場的時間相近,均在2014年前后推出了相關硬件產品。現階段,小米和華為的競爭焦點主要集中在三個細分賽道,一是可穿戴設備、二是智能家居設備、三是IoT生態。

1、可穿戴設備:小米低價策略優勢,華為2020年Q4反超小米

可穿戴設備主要包含智能手表、手環以及TWS耳機三個品類。

華為切入可穿戴設備三個品類的時間點均搶先小米一步。在2014年初的CES(國際消費類電子產品展覽會)上,華為就發布了首款智能手環產品——華為榮耀手環,小米在同年7月才推出首款小米手環。隨后一年,華為也搶先發布了首款智能手表產品,比小米智能手表的推出早4年。

直到2019年起,雙方將可穿戴設備的重心更明顯地放在智能手表上,分別在同一年推出了三款智能手表,面向成人和兒童手表市場,進一步注重心臟健康問題,還新增語音助手、家居設備等交互控制。

▲華為手表(左)和小米手表(右)對比

▲華為手表(左)和小米手表(右)對比另一方面,隨著TWS耳機市場的爆發,小米和華為也爭先入局。2018年3月,華為率先發布首款HUAWEI FreeBuds耳機,支持雙擊觸控和通話降噪功能,售價799元。

小米首款TWS耳機AirDots青春版則在8個月后發布,支持藍牙5.0和小愛同學。盡管小米的發布節奏比華為慢了幾拍,功能及定位也有所差異,但小米以199元的低價策略迅速在市場占有一席之地,給華為造成一定壓力。

整體來看,華為可穿戴產品大多定位高端市場,技術實力較強,尤其是具備自研芯片能力,推出了可穿戴芯片麒麟A1,同時智能手表/手環的運動及健康方面,近兩年也更加朝著專業化方向發展,與國內知名機構和醫院展開合作。

小米則以低價策略為核心,主要定位中低端市場,年市場占有率從2018年起都是國內可穿戴設備市場第一,全球市場前三。

相比之下,華為在國內可穿戴設備市場份額被小米壓住一頭,在國外市場不及蘋果與三星,但到2020年,事情開始發生逆轉。

2020年第四季度,華為以22.3%的占有率反超小米沖上國內市場第一,并以9.8%的全年占有率超過三星,擠進全球前三,僅次于蘋果和小米。

▲2017-2020年華為、小米全球可穿戴設備出貨量變化(數據來源:IDC)

▲2017-2020年華為、小米全球可穿戴設備出貨量變化(數據來源:IDC)2、智能家居設備:智能電視賽道搶蛋糕,2020年產品“轟炸”

華為與小米在智能家居市場的爭鋒相對更是精彩。從硬件角度看,智能家居的控制中樞主要有兩種產品形態,一是智能音箱,二是智能電視,這兩種華為和小米均有布局。

其中在智能音箱方面,從2018年后,國內的智能音箱市場已被阿里巴巴天貓精靈、百度小度音箱、小米小愛同學三大巨頭壟斷,其實華為在這一年也推出了華為AI音箱,但在市場中的存在感很低,基本很難有機會撼動小米的地位。

在智能電視方面,小米也比華為有著更早的市場布局和豐富經驗,前者早在2013年就已推出首款智能電視產品,與樂視上演著一場場互聯網電視時代的精彩大戰,這也讓小米積累了深厚的市場基礎。

不過,智能家居市場這塊香餑餑誰都想啃一口。2019年,華為一邊高調放話“華為不會做電視”,另一邊又說要做比智能電視更加智能的產品——智慧屏。

隨后榮耀、華為陸續推出多款搭載鴻蒙OS和自研芯片的智慧屏,并提出“1+8+N”全場景應用戰略,把這類被冠以新概念的電視大屏從家庭拓展到辦公、工廠、教室等更多場景。

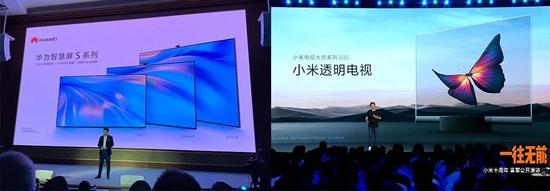

▲2020年,華為和小米分別發布電視新品

▲2020年,華為和小米分別發布電視新品實際上,小米和華為在2020年均推出了不少亮眼的創新版電視產品。

其中,小米基于電視高端化、大屏化和國際化戰略,在小米十周年發布會上推出了高端旗艦產品小米電視大師系列,包括全球首款已量產的透明電視——小米透明電視,同年還發布了82英寸的小米電視大師至尊紀念版。

華為除了在上半年發布華為智慧屏 X65之外,還一口氣在年底甩出智慧屏S系列六款產品,首發鴻蒙OS 2.0,并面向年輕消費者提出“常用常新”理念,從智慧交互到跨屏體驗、從IoT控制到影音娛樂均突破軟硬件升級局限。

不過,華為在2020年財報中并未透露智慧屏相關的市場數據,小米則在2020年財報中提到,小米智能電視在全球市場出貨量為1200萬臺,相比2019年的1280萬臺略有下滑,主要是受到疫情和主要部件供應緊張的影響。

3、IoT生態:小米8年建生態鏈“帝國”,華為開啟全屋智能新競爭

小米和華為在IoT生態方面的努力,歸根結底仍是為了智能家居市場打基礎。

不過,他們在IoT生態方面的打法略有不同,并未像手機、可穿戴設備和智能家居設備市場的步步緊逼,而是各自走上一條獨具風格特色的IoT生態道路,以此形成錯位競爭。

一方面,小米從2013年開始就開始通過投資,逐步構建一幅小米生態鏈版圖,覆蓋智能家居、可穿戴設備、AR/VR、手機周邊、出行等各個領域。在小米投資的這些企業中,目前已有4家企業成功IPO上市,分別為華米科技、云米科技、石頭科技、九號公司。

直到現在,小米的生態鏈投資版圖仍在加速擴張,截至2020年12月31日,小米投資的生態鏈企業已超310家,總帳面價值480億人民幣,同比增長60.1%。

除了生態鏈投資版圖外,小米在線下成立了名為“小米之家”的直營零售體驗店,作為小米公司和用戶面對面的線下平臺和窗口,小米之家能為用戶提供覆蓋小米手機、筆記本、家電和智能硬件等產品的玩機體驗和技術服務。

面對熱度高漲的全屋智能賽道,小米也要加速布局。今年2月,小米集團中國區總裁、Redmi品牌總經理盧偉冰在社交平臺上透露:“今年我們會重點發力全屋智能,未來大家會逐漸在小米之家體驗到。”

另一方面,華為的IoT生態布局也經歷了一輪又一輪的升級。2019年7月,余承東正式將華為IoT生態戰略升級為全場景智慧化戰略,通過圍繞HiAI、兩大開放平臺、三層結構化產品,逐步構建一個豐富的智能家居生態。

其中,“1+8+N”戰略是構成華為智慧屏戰略的核心。“1”指主入口手機、“8”指平板、PC、手表、耳機等8大業務、“N”指移動辦公、智能家居、運動健康和影音娛樂等個領域延伸的豐富業務。

不過華為發現,當下智能家居產業仍存在智能化割裂嚴重,單品、單系統智能易用性差、連接不穩定、成本高等問題。

因此,華為將智能家居發展的重點聚焦在更底層的網絡層面,在2020年底推出全屋智能ALL IN ONE解決方案,包含1個主機、2張網絡、N個硬件,通過網絡融合與設備融合,實現全屋智能硬件及聲、水、光、電等系統的智慧互聯與協同。

緊接著在2021年4月8日,華為將全屋智能ALL IN ONE解決方案細化為“1+2+N”全屋智能解決方案,并基于該方案推出套系化的全屋智能設計服務,約100平方米的3室2廳方案價格99999起。

其中,“1”為智慧中樞大腦,也就是華為新推的全屋智能主機,搭載鴻蒙OS,能夠對全屋環境、用戶行為和家居設備進行感知和動態預判,同時用戶還可以通過這一中央控制系統對全屋設備進行管理。

目前,大多傳統家庭組網設備十分繁雜,不是普通家庭的傳統弱電箱,就是高端住宅的家庭機房。

作為智能家居行業中的一大創新,華為全屋智能主機具有高集成、模塊化、智慧化、可擴展的特點,能夠將PLC(電力線通信網)和Wi-Fi網絡整合在一個內嵌的機箱里,大幅度降低布署成本和管線成本,實現對設備的統一管理。

華為全屋智能主機的出現,也將重構整個智能家庭網絡組網,推動行業沿著降本增效的道路發展。這也是華為IoT生態與小米相比,存在的最大差異化優勢。

03.

相繼瞄準車聯網賽道,昔日對手或競合發展

值得注意的是,在AIoT戰局中,車聯網也成為華為小米新的關注點,不過在這一領域,這兩位昔日對手未來有可能會達成合作關系。

主要原因在于他們切入市場的角色不同,小米想要造車,而華為想要成為車的“賦能者”。

今年3月初,小米集團官宣已正式批準智能電動汽車業務立項,將成立一家智能電動汽車公司,首期投入100億人民幣,預計未來10年投資額達到100億美元(約656億人民幣),由雷軍擔任新公司的首席執行官。

在同一天的小米發布會上,雷軍針對小米官宣造車也激動地提到,造車將是他人生中最后一個大項目,他將傾盡全力為小米造車而戰。

華為早在2013年就宣布進軍車聯網領域,推出車載通信模塊ME909T,并宣稱每年將投入上億人民幣的研發費用。

與此同時,針對智能汽車高昂的研究成本,華為云也為車企提供了一套覆蓋汽車設計研發、生產制造、銷售與服務等各個環節的解決方案,實現業務創新和產品研發的降本增效。

也正是兩家公司布局車聯網賽道的切入點不同,他們之間更多是一個互補關系,并非競爭關系。

整體來看,除了具有潛在合作可能性的車聯網市場,華為和小米在AIoT領域的爭鋒相對已進入沖刺的關鍵時期。

▲華為云車聯網服務架構

▲華為云車聯網服務架構04.

結語:市場風云變幻莫測,

良性競合發展才是雙贏

華為和小米的競爭從手機市場的兩起兩落,到如今在AIoT市場鏖戰在即,我們從兩個巨頭長達8年的較量中,不僅看到了他們在時代變遷和市場風云變幻下的成長軌跡,也看到了我國科技產業成熟發展的一個縮影。

他們既是商業對手,也是中國科技產業走向世界的企業代表。尤其在全球科技產業競爭愈發激烈的環境下,我國科技企業只有形成良性的競合發展,在不斷實現技術創新的同時,注重用戶體驗、以人為本,才能推動國內科技產業在世界舞臺上站得更高,走得更遠,擁有更多的話語權。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

智東西

作者文章

推薦閱讀

- 是袒露心聲、還是故意炒作?反正辛巴不會“退”

-

- 作為擁有七千多萬粉絲的“快手一哥”,辛巴退網的消息隨后沖上了微博熱搜第四位。這距離辛巴3月27日全網造勢宣布復出,僅僅過去了12天。詳細>>

- 視頻會員漲價是不是割韭菜?

-

- 視頻網站會員漲價再次引發諸多用戶的憤懣,為什么視頻網站想要漲價就漲價,為什么當用戶量變多后,平臺就開始漲價,視頻網站這樣做是不是割韭菜?詳細>>

- 群雄逐鹿的電商新格局:流量還能決定一切嗎

-

- 反復上演的電商競爭,告訴我們:市場從來都不是“守出來的”,戰略是打出來的,并且,電商的終局就是沒有終局。詳細>>

- 致美團、餓了么:外賣小哥的保險可能會遲到但一定不會缺席

-

- “避稅”問題最嚴重的行業是什么?他們穿著美團或者餓了么的上衣,走街串巷,將互聯網O2O踐行于腳下,給您送來熱騰騰的飯菜。但是,大廠們卻沒有給他一份基本的社會保險!詳細>>