街電搜電合并:共享充電寶寡頭時代來臨?

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/王新喜

來源:熱點(diǎn)微評(ID:redianweiping)

共享充電寶市場迎來新變局。

日前 “街電”與“搜電”發(fā)布聯(lián)合公告宣布合并,引發(fā)業(yè)內(nèi)熱議,在筆者看來,一場行業(yè)顛覆性變局正在發(fā)生。

從街電與搜電的聯(lián)合公告內(nèi)容來看,雙方合并后將實(shí)行聯(lián)席CEO,要重點(diǎn)探索“直營+代理”的“直代模式”。

而無論是合并形成的市場規(guī)模(雙方合計用戶規(guī)模將突破3.6億,日訂單峰值將達(dá)到300萬單/天,市場份額穩(wěn)居行業(yè)第一),還是“直代”雙驅(qū)動互補(bǔ)模式形成的“產(chǎn)業(yè)鏈管理、客戶服務(wù)、軟硬件研發(fā)層面”的強(qiáng)強(qiáng)聯(lián)合優(yōu)勢,都可能對行業(yè)原有單一發(fā)展模式造成沖擊。

雙方合并后,從用戶數(shù)、點(diǎn)位、訂單等多個維度的數(shù)據(jù)已穩(wěn)坐行業(yè)龍頭之位,并遠(yuǎn)超其他玩家,共享充電寶由此進(jìn)入了”一超多個玩家并行”的新時代。

很顯然,該項(xiàng)合并也正被資本市場所矚目,因?yàn)閮纱箢^部強(qiáng)強(qiáng)聯(lián)合將帶來更強(qiáng)的網(wǎng)絡(luò)效應(yīng)與商業(yè)價值,是當(dāng)下共享經(jīng)濟(jì)賽道不可多得的優(yōu)質(zhì)標(biāo)的。

合并背后的商業(yè)邏輯是什么?

從行業(yè)來看,兩者的合并有時代發(fā)展進(jìn)程的因素。

回顧共享充電寶的發(fā)展,隨著共享經(jīng)濟(jì)的崛起,2015年是共享充電寶的元年,而街電與搜電也均成立于2015年。

2017年是共享充電寶行業(yè)的高光時刻,行業(yè)有超300家創(chuàng)業(yè)公司成立,行業(yè)全年發(fā)起投融資事件26起,“三電一獸”四家公司在這一年就有12次融資。

2018年,共享充電寶市場初步形成了“三電一獸”格局。此后,共享充電寶的資本市場投融資開始降溫。

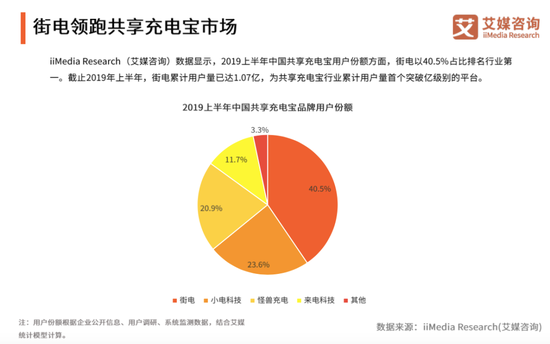

2019年是共享充電寶行業(yè)發(fā)展的關(guān)鍵一年,來電、街電、小電等頭部玩家均在這一年宣告盈利, 根據(jù)艾媒的報告,2019年上半年,“三電一獸”格局愈加穩(wěn)固,四家公司市占率合計達(dá)96.7%,街電以40.5%的用戶份額領(lǐng)跑整個行業(yè)。

盡管各玩家盈利,但“三電一獸”之間各玩家的點(diǎn)位之爭、用戶之爭、專利訴訟戰(zhàn)不斷,行業(yè)競爭陷入白熱化。

而到了2020年4月,美團(tuán)高調(diào)宣布入局共享充電寶,開始瘋狂地推,瘋狂招人,拉起了“百城大戰(zhàn)”,當(dāng)時甚至有業(yè)內(nèi)人士驚呼:狼來了。

美團(tuán)入局之后,一定程度上打破原有市場的穩(wěn)定格局,也讓共享充電寶市場競爭變得空前激烈。與此同時,整個行業(yè)正在進(jìn)入同質(zhì)化競爭格局,內(nèi)耗嚴(yán)重,整個市場亟待尋找新的增量空間,探索新的發(fā)展方向。

如何打破行業(yè)同質(zhì)化格局,實(shí)現(xiàn)對產(chǎn)品用戶的精準(zhǔn)擴(kuò)展、獲得新的增量空間成為頭部玩家正在思考的事情。

也在這種內(nèi)耗嚴(yán)重的競爭環(huán)境之下,重壓之下的怪獸、小電在選擇上市去獲取資本市場支持,但本質(zhì)上,怪獸與小電上市更多是尋求資本助力,從模式上并未跳脫原有的方式。

在當(dāng)下,街電和搜電合并,是基于當(dāng)前打破同質(zhì)化困境的一種全新模式的突圍創(chuàng)新,從過去街電積累的經(jīng)驗(yàn)來看,它是最先探索新的業(yè)態(tài)方式的頭部玩家,早在2017年,街電就率行業(yè)之先提出精細(xì)化、網(wǎng)格化的運(yùn)營策略。

在目前,街電通過尋找與自身直營模式有著差異化、互補(bǔ)性的搜電進(jìn)行合并,形成“直代新模式”,打破了當(dāng)前共享充電寶單一經(jīng)營模式。

當(dāng)下,無論是從擴(kuò)展市場份額、降低行業(yè)的內(nèi)耗與成本開支與提升消費(fèi)者體驗(yàn)的角度來看,雙方合并都是一種頗為有效的手段。

街電搜電C+B互補(bǔ)組合,顛覆原有市場模式與格局

作為最早進(jìn)入共享充電領(lǐng)域的企業(yè)之一, 街電在2017年首創(chuàng)精細(xì)化、網(wǎng)格化的運(yùn)營策略,也最早提出了“全場景布局”戰(zhàn)略,街電的用戶數(shù)量多年來一直是呈現(xiàn)持續(xù)的增長態(tài)勢,2020年,街電五周年公布用戶數(shù)達(dá)到近3億。

2020年,街電完成全國95%以上城市布局,從傳統(tǒng)“吃喝玩樂游購?qiáng)省眻鼍埃酱笮蛨鲳^、會展中心、交通場景、醫(yī)療場景、高校、政府機(jī)構(gòu)等各類便民生活服務(wù)場景,街電在國內(nèi)打造了一個非常完善和高效的租借歸還網(wǎng)絡(luò)系統(tǒng)。

這背后是街電突出的市場拓展能力、專利、渠道運(yùn)維、運(yùn)營理念等綜合能力。作為行業(yè)開創(chuàng)者,街電的運(yùn)營理念以及對發(fā)展業(yè)態(tài)的探索有著成熟的經(jīng)驗(yàn),如精細(xì)化運(yùn)營理念、網(wǎng)格化的運(yùn)營策略等均是街電首先提出并建立。

在擁有優(yōu)質(zhì)的核心渠道資源,更加完善和高效的租借歸還網(wǎng)絡(luò)系統(tǒng)以及對商戶、用戶提供精細(xì)化運(yùn)營服務(wù)能力的基礎(chǔ)上,街電在品牌形象與商家、用戶體驗(yàn)層面建立了較高的門檻與影響力。

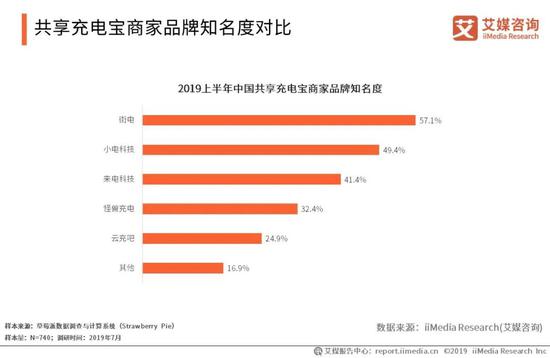

艾媒咨詢發(fā)布的《2019上半年中國共享充電寶行業(yè)研究報告》中,街電在“行業(yè)內(nèi)正面用戶網(wǎng)絡(luò)評價最高的共享充電寶品牌”、“商家滿意度”兩項(xiàng)核心指數(shù)上,均居于行業(yè)之首,成為用戶、商家滿意度雙料冠軍。

再看搜電,不同于行業(yè)多數(shù)企業(yè)均采取“自主研發(fā)+OEM生產(chǎn)”模式,搜電是行業(yè)少見的深耕代理模式的企業(yè),也是行業(yè)唯一建立了自有工廠、覆蓋從研發(fā)、生產(chǎn)到設(shè)備銷售、售后支持的自由供應(yīng)鏈的企業(yè)。

依賴這種代理模式,搜電率先在下沉市場建立起競爭優(yōu)勢,并對一線城市、核心商圈實(shí)現(xiàn)“反包圍”,以高效的市場擴(kuò)張和全產(chǎn)業(yè)鏈體系的支持,引領(lǐng)共享充電寶市場的新一輪增長。

2020年,眾多玩家在新增投入市場的設(shè)備數(shù)量均呈現(xiàn)增長停滯的時候,搜電同時在投入設(shè)備和營收層面取得正向增長,當(dāng)前其注冊用戶已超1.5億,業(yè)務(wù)覆蓋全國600多城、全球30多個國家和地區(qū)。

這樣的兩個巨頭玩家的合并,將形成“直營+代理”雙核驅(qū)動模式,或顛覆原有市場模式。

首先街電的直營模式對C端用戶的知名度與影響力高,而搜電更傾向于在B端市場的優(yōu)勢,彼此是C+B的互補(bǔ)性組合——是不同的市場拓展方式與不同業(yè)態(tài)模式的互補(bǔ),融合之后兩條腿走路,通過不同市場區(qū)域的不同方式運(yùn)作,能更好實(shí)現(xiàn)產(chǎn)業(yè)生態(tài)鏈內(nèi)部的融合,達(dá)成1+1>2的協(xié)同效應(yīng)。

而搜電是行業(yè)唯一具有自有工廠的企業(yè),可以實(shí)現(xiàn)從原材料成本到設(shè)計生產(chǎn)制造等環(huán)節(jié)全面把控,有效縮減生產(chǎn)成本,而街電具備強(qiáng)大的渠道資源和對商戶的精細(xì)化運(yùn)營能力,雙方能形成全產(chǎn)業(yè)鏈的深度互補(bǔ)和融合。

街電與搜電合并,讓搜電獲得了優(yōu)質(zhì)的渠道、專業(yè)運(yùn)維與精細(xì)化服務(wù)能力,街電完善的服務(wù)與運(yùn)維優(yōu)勢也為搜電后續(xù)的深度市場服務(wù)構(gòu)建了良好的基礎(chǔ),提供了豐富的經(jīng)驗(yàn)。

而兩者合并意味著市場份額的極大提升,也將帶動用戶體驗(yàn)與服務(wù)價值的提升。更廣泛的流量價值+場景滲透率,能夠有效帶動服務(wù)價值、用戶體驗(yàn)提升,比如消費(fèi)者異地借還更便利等。

雙方“直營+代理”的雙驅(qū)模式也被資本市場看好。搜電代理模式在下沉市場擁有超90%的覆蓋率,與街電直營模式的融合將擴(kuò)大代理模式在高線城市的覆蓋網(wǎng)絡(luò)與影響力,實(shí)現(xiàn)對一二線城市、核心商圈的“反包抄”,雙方融合也降低了品牌規(guī)模化的成本。

另一方面,代理模式可以相對快速獲取設(shè)備銷售的一次性收益+后期分潤的持續(xù)性收益,具備持續(xù)、多元化盈利的能力,與街電直營模式的融合有助于促進(jìn)共享充電寶業(yè)務(wù)形態(tài)的整合與優(yōu)化,擴(kuò)大盈利空間,拓寬共享充電寶行業(yè)發(fā)展邊界,而體量的增加也將為原有發(fā)展模式的進(jìn)一步升級與轉(zhuǎn)化帶來了更多可能。

總體來看,兩者融合產(chǎn)生將產(chǎn)生一定的顛覆效應(yīng),對原有市場格局將造成了沖擊。

從四足鼎立,到一超多玩家并行的商業(yè)前景

在今天,共享充電寶行業(yè)早已告別野蠻生長的時代,競爭愈加激烈,兩家公司的合并,也讓市場集中度變得更高,雙方合計用戶規(guī)模突破3.6億,穩(wěn)居全行業(yè)第一。

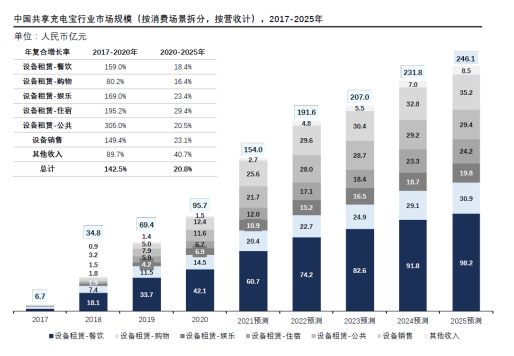

伴隨5G換機(jī)潮的到來,共享充電寶需求還將進(jìn)一步增長。根據(jù)弗若斯特沙利文和頭豹研究院聯(lián)合發(fā)布的調(diào)研報告顯示,預(yù)計2020-2025年復(fù)合增長率將高達(dá)20.8%,到2025年,行業(yè)總體營收規(guī)模將達(dá)246.1億元。

在未來高速增長的過程中,這種超級頭部玩家有望吃掉更大的市場紅利。因此,街電搜電的合并,或?qū)㈤_創(chuàng)一個全新的時代,啟動共享充電寶行業(yè)新一輪“淘汰賽”。

坐擁3.6億用戶,雙方合并后雄厚的實(shí)力已經(jīng)對其他玩家造成了“碾壓”,而從未來潛力來看, 兩者合并無疑將覆蓋更多的線下流量,商業(yè)變現(xiàn)價值與潛力也有望進(jìn)一步打開新的想象空間。

比如從線下終端的商業(yè)價值來看,租借頁面、定制化品牌主題外殼都是共享充電寶有效的廣告投放位,廣泛的覆蓋和滲透,帶來的直接效應(yīng)是線下終端投放的商業(yè)價值與變現(xiàn)能力的提升。

此外是新零售、LBS商家賦能有了更多可能性。當(dāng)共享充電寶形成行業(yè)寡頭之后,基于地理位置以及用戶租借地點(diǎn)的數(shù)據(jù)庫也將更為豐富,為未來的大數(shù)據(jù)價值變現(xiàn)提供了更多可能。

雙方的合并,在多個維度上實(shí)現(xiàn)了行業(yè)第一,未來能更大程度上實(shí)現(xiàn)資源整合,發(fā)揮強(qiáng)者優(yōu)勢。同時雙方合并有望進(jìn)一步降低運(yùn)營成本,實(shí)現(xiàn)更有效的低成本擴(kuò)張。

街電與搜電的合并,將推動更廣泛意義上的場景深度覆蓋,誕生行業(yè)中航母級別企業(yè)。在新市場機(jī)遇為行業(yè)帶來更多可能性的同時,也意味著巨大的資本布局價值。

頭部合并,行業(yè)從四足鼎立進(jìn)入“一超多個玩家并行”的市場格局,在此基礎(chǔ)上形成的寡頭效應(yīng)與模式優(yōu)勢往往形成“贏家通吃”效應(yīng)。資本市場向來更青睞頭部,尤其是這種頭部合并帶來的市場競爭力強(qiáng)化,共享充電寶“一超多玩家”新格局的建立,極有可能會吸引大量資本蜂擁而至。

行業(yè)已變天,如何在新的競爭格局中謀求生存與增長,成了所有行業(yè)玩家無可回避的問題,共享充電寶的未來行業(yè)走勢、增長潛力與競爭方向,依然還有的看。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介

王新喜

作者文章

推薦閱讀

- 共享單車沒落,共享電單車興起

-

- 相比共享單車,共享電單車在商業(yè)模式上無疑具有更持久的生命力,這吸引互聯(lián)網(wǎng)出行領(lǐng)域的巨頭競相布局,再次掀起了一場短途出行領(lǐng)域的激烈之戰(zhàn)。詳細(xì)>>

- 我賣電子煙:曾月入數(shù)十萬,現(xiàn)在要轉(zhuǎn)行

-

- 市場很大,但由于監(jiān)管在不斷收緊,這個行業(yè),也變得不那么香了。詳細(xì)>>

- MacBook和iPad陷入芯片荒,蘋果也缺芯了?

-

- 馬斯克星期四發(fā)表推文稱,特斯拉的芯片供應(yīng)情況要好于同行,對供貨商表示感謝。不過蘋果那邊,似乎iPad等產(chǎn)品都要受「全球缺芯」的影響了。詳細(xì)>>

- 微信何時利其器?

-

- 如何促進(jìn)平臺內(nèi)的優(yōu)質(zhì)圖文創(chuàng)作者向視頻內(nèi)容遷徙,這是擺在微信面前的一道難題。字母榜曾經(jīng)指出,B站走在了微信之前,現(xiàn)在,抖音也領(lǐng)先了視頻號一程。詳細(xì)>>