元氣森林,困在代糖圍城里

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/馬戎

來源:新熵(ID:baoliaohui)

一年之前,新冠疫情讓出行人群驟減,間接重創了依賴戶外場景的即飲飲料市場。

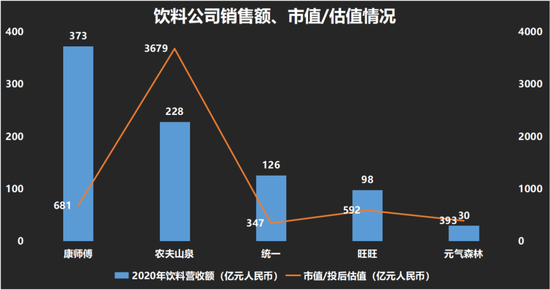

在2020年上半年的飲料業務營收額中,統一和康師傅分別收獲了7.4%和4.1%的同比降幅。農夫山泉全年的瓶裝水增速小幅下降,但果汁的營收額猛降了36.4%。官方解釋,這一年的疫情與洪災沖擊了零售網點的運輸和銷售。

主打代糖飲品的元氣森林似乎成為這一年的最大贏家。

3月30日,元氣森林完成了由紅杉中國、華平投資、Lcatterton領投,淡馬錫、高榕、龍湖等跟投的新一輪戰略投資。這使元氣森林的估值達到60億美元,而在2019年10月的B輪融資中,這一數字還定格在5.8億美元。

一年十倍的增速加持下,元氣森林正在超越港股市場的“水茅”農夫山泉和“奶茅”維他奶成為賽道明星。如果從全品類營收額看,元氣森林僅是統一集團的13%,但估值已然超越運營近30年的統一。

元氣森林試圖講述一個互聯網品牌快速崛起的故事。在去年年末的經銷商大會上,元氣森林創始人唐彬森將2021年的銷售額定為75億,較2020年提升了三倍以上。

背后是更快的擴張策略。據36kr報道,2020年,元氣森林的下沉布局初步完成,產品已經在國內中小城市乃至縣城落地。

然而,擴張不會一帆風順。在2020年雙十一期間,元氣森林拿下全平臺飲品銷量第一,力壓可口可樂,但其中七成營收都來自無糖蘇打氣泡水。另一邊,行業成熟正在加速品類迭代,縮短爆款產品的紅利期。

對于元氣森林來說,增長杠桿已經開動,去年年底,元氣森林的滁州、天津、廣東工廠同時開工,預計全年產能高達1.1億箱。背后是一個新秀品牌,長期以荒野禿鷲的姿態,盤旋在巨頭的護城河以外撿拾殘羹。在消費者對氣泡水的視覺疲勞和味覺疲勞到達閾值之前,元氣森林必須找到下一根接力棒。

赤蘚糖醇圍城

為什么元氣森林只打爆了一款氣泡水?因為那是巨頭競爭的死角。

DST投資集團合伙人亞歷山大·塔馬斯有一段“地緣性套利”理論。它的邏輯十分簡單,世界永不可能達到“扁平狀態”,而發達板塊與欠發達板塊間存在巨大的信息落差和利潤空間。

元氣森林創始人唐彬森是“地緣性套利”的忠實信徒。彼時,他的身份還是智明星通的CEO,旗下的王牌產品是《開心農場》。開心農場的全球發行令唐彬森深受啟發:

“這幾年的經驗,讓我更堅信地緣性套利的價值體系。”

這樣的地緣套利思維,催生了元氣森林。據虎嗅報道,元氣森林副總裁宗昊將這家飲料新貴的選品思路歸結為全球選品,本土化改造。事實上,日本飲料企業三得利和伊藤園是元氣森林的重要參考對象。元氣森林設立首年的兩款產品果の每日茶和燃茶,背后有日系果茶和無糖茶的身影。

在國內市場,含糖茶市場被統一、康師傅、農夫山泉等巨頭把持。市場反饋也證實了這一點,采用赤蘚糖醇代糖的燃茶數據更優,而采用果糖的果の每日茶數據不佳。

在此過程中,元氣森林曾和農夫山泉打過一場含糖茶消費升級的硬仗,戰局結果是,坐擁強勢經銷商渠道的農夫山泉新品茶π勝出。茶π推出僅一個月后,就簽下韓國偶像團Bigbang為代言人,2017年又簽下吳亦凡。果の每日茶在渠道、品牌、營銷等層面全無優勢,隨后整條業務線被砍掉。

這成為元氣森林深耕代糖飲料,走健康飲品專家路線的環境因素。國內的含糖茶和無糖茶市場處于被巨頭瓜分的境地。中金公司數據顯示,2019年,日本的無糖茶占茶飲料市場比重為83%,中國僅為5.2%。即便市場體量更小,但農夫山泉的東方樹葉,統一茶里王等產品仍然把持細分市場。

元氣森林成功捕捉了含糖飲料市場的赤蘚糖醇空白。

在赤蘚糖醇蘇打氣泡水一舉成功后,元氣森林一發不可收拾。其目前發布的諸多產品中,除早期果茶、玉米須健美清茶、微氣泡果汁外,燃茶、蘇打氣泡水、北海牧場酸奶、寵肌膠原蛋白水、乳茶、外星人能量飲料全部使用赤蘚糖醇。在B站、知乎、小紅書等平臺,強調赤蘚糖醇不長肉的科普內容比比皆是,毫無疑問,元氣森林已經成為國內赤蘚糖醇的代言人。

這也把元氣森林綁定在赤蘚糖醇賽道上,唐彬森對外透露,元氣森林的SKU研發投入是行業水平的數倍,還有95%的產品等待推出。但從過往產品的銷售情況看,脫離了赤蘚糖醇的元氣森林如同脫水之魚。

在2020年對無糖概念“梭哈”式營銷后,新品沿著赤蘚糖醇的新賽道一路狂奔顯然更契合元氣森林的ROI。這意味著2021年的“產品大年”,元氣森林新品很難擺脫蘇打氣泡水的部分特性——1元每瓶的高成本,傳統含糖飲料的赤蘚糖醇換皮版,主打女性市場和消費升級概念。元氣森林已把自己封閉在赤蘚糖醇的圍城里。

護城河與禿鷲

北京奧運會召開這年,國內校園里曾經流行一款飲料。它的廣告場景是課堂上男女同桌干杯喝“酒”,美女老師錯愕地扶眼鏡:“喝啤酒?”所有同學向老師齊聲:“你OUT啦!”

這款飲料的名字是啤兒茶爽,出品方是娃哈哈。產品由綠茶、烏龍茶和麥芽提取物制作,包裝也極力模仿瓶裝啤酒,最大特點是入口第一感覺與啤酒無異,但第二口變成茶味,且無酒精。用娃哈哈的官方表述來說,啤兒茶爽在80后,90后群體中掀起了一股時尚風潮。

但事實是,僅一年后,啤兒茶爽退出北京市場,三年后退出全國市場。原因是清晰的——啤酒的目標用戶不想喝,非啤酒的目標用戶嘗鮮后更不想喝。這款產品爆紅一時,但幾乎沒有用戶復購。

啤兒茶爽可以解釋過去巨頭把持的飲料市場中,代糖品類的整體低迷。

可口可樂曾嘗試推出無糖碳酸飲料,包括雪碧、可樂、芬達、健怡等品牌的無糖版。但收效一般。據《長江商報》報道,無糖可樂的銷量難以比肩常規可樂,真正有需求的消費者較少,且大多抱著嘗鮮心態。

代糖飲料的本質是含糖飲料的替代品,替代品需要找到猶豫不決的“中間人群”,即對含糖飲料或含酒精飲料“有心沒膽”群體的用戶粘性。單純從口味角度看,啤兒茶爽和零度可樂都是飲品口味研發的成功作,但仍無法與原版的啤酒與可樂相比。這造成目標用戶的缺位——嗜糖群體有更好替代品,而斥糖群體無粘性,細分市場也持續萎縮。

巨頭極少做代糖品類的另一原因,是不愿打亂價格體系,及背后的市場份額。以可口可樂的阿斯巴甜版零度可樂為例,3元每瓶的零售價格維持了含糖可樂的定價,但味道大打折扣。用消費者評論的話說,是一股“別扭的工業甜味”。而如果用成本更高的赤蘚糖醇等甜味劑,則勢必推高定價,無法吸引原有可樂消費者選為替代品。

而在國內市場,同品類的相似定價是各巨頭的競爭結果。以含糖茶飲料為例,統一、康師傅的含糖紅茶、綠茶定價幾乎一致,近年來的升級版果茶中,農夫山泉茶π和統一小茗同學也幾乎一致。任何一方推出代糖飲料,都會遭遇競品的定價壓力,打亂原有產品的定價體系市場份額。

這給了無定價體系新品牌以生存空間,統一、康師傅、農夫山泉等巨頭寧愿做無糖飲料,也不愿推出成熟產品的代糖版。

而元氣森林是否會走啤兒茶爽的覆轍,在于能否解決替代品的尷尬定位問題。

截至目前,元氣森林的成功都來自迂回戰策略——繞開巨頭的優勢品類護城河,吃掉市場遺留的荒地。最成功的代糖蘇打氣泡水在市面上沒有強勢替代品,燃茶的處境就要尷尬許多——茶π和小茗同學的味道更好,東方樹葉和茶里王更健康,因此燃茶盡管小有成就,但爆款度遠不如蘇打氣泡水。

而在純粹的無糖茶市場刺刀見紅的對戰中,元氣森林打不過巨頭。玉米須健美清茶無論是網絡討論量還是便利店鋪設情況都遠遠少于燃茶和蘇打氣泡水。如果元氣森林真的打入蔗糖飲料市場,果の每日茶慘敗給茶π的往事大概率會重演。

飲料界的騰訊

唐彬森是游戲-投資人-飲料的跨界者,兩大賽道的共同點較多——毛利率高,利潤集中在爆款頭部產品中,頭部產品的迭代速度隨時代發展加速,對研發的要求較高。

如今,唐彬森試圖將游戲行業的打法復刻至飲料市場。在FBIF2020食品飲料創新論壇上,元氣森林原研發總監葉素萍解釋元氣森林的研發打法——一兩天做一次口味測試,研發周期3-6個月,快時3個月出產品,產品的外部測試超過同類產品,就推向市場。

這是一套速度更快的研發打法。在內部,元氣森林的研發照搬游戲工作室的“賽馬模式”,強調增大項目量的試錯。

唐彬森認為,新興行業與傳統行業的一大差異,在于研發費用的占比。在去年10月的經銷商大會上,唐彬森放出豪言——元氣森林2021年的研發投入將是2020年的三倍。

然而,賽馬制同時意味著更大的資源內耗。媒體人潘亂在《騰訊沒有夢想》中說:

“賽馬不是真正的機制,而是土財主式的浪費,平均用力說明你找不到未來的突破點,只好用龐大的資源投入應對未來的不確定性。”

這套互聯網思維的打法,對于一個體量遠不及騰訊IEG的新消費品牌而言,成本之高尤其明顯。

在業內,傳統飲料巨頭的研發顯得更加穩重。以國內自主研發相對較強的農夫山泉作為對比,農夫山泉的研發策略是“333制”,即研發項目的三分之一改造老產品,三分之一研發人員推動,三分之一管理層推動。與傳統飲料巨頭統一相比,統一的研發策略是“1:1”,即每個市面銷售產品都配備一個“備胎”,以應對可能到來的市場競爭。

在葉素萍看來,元氣森林踩在市場差的風口上。可口可樂一度引導了代糖飲料市場的用戶培育,而元氣森林抓住了用戶體量初現紅利的風口期。而類似的機遇很難復制。

這或是元氣森林選擇激進賽馬制的原因。正面看,元氣森林作為新興的赤蘚糖醇飲料代言人,有必要在細分賽道擴大份額,以彌補新興品牌的渠道和用戶心智劣勢;反面看,元氣森林在代糖以外的所有品類都遭遇巨頭的圍追堵截,不乏敗績,新品類非激進不能突圍,巨頭更高ROI的研發打法有心無力。

這反而表現出元氣森林在代糖以外賽道的弱勢競爭力。

目前,巨頭正在加速對新市場的布局。康師傅在年初換帥,第一位職業經理人韋俊賢退休,研發出身的陳應讓接任行政總裁,對高端化、無糖化的沖鋒已是箭在弦上;統一通過100%果汁、茶里王、限定口味咖啡等連續沖擊高端化;農夫山泉的TOT碳酸飲料直指元氣森林的氣泡水大本營,口味上試圖通過“碳酸茶”和“碳酸米酒”概念完成迭代。

重壓之下,元氣森林必須擁抱“梭哈”意味濃厚的賽馬制。

Frost&Sullivan預測,從2020年至2025年,國內軟飲料市場預計維持7%的年均復合增長率。市場規模將從萬億元左右增長至14149億元。增量市場的環境相對確定,但對于元氣森林,代糖市場的防守戰爭和含糖市場的攻城戰爭可能在2021年同時爆發。在渠道擴張至下沉市場的大型商超和夫妻超市后,過去繞開巨頭的迂回戰將愈發難打,在巨額融資與激進的擴張策略下,元氣森林開弓沒有回頭箭。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

新熵

作者文章

推薦閱讀

- 3月初創公司融資排行榜:醫療領跑,機器人物流突出重圍,郵件訂閱起飛

-

- 三月過去,北美創業公司頻頻傳出捷報。哪些賽道值得關注?哪些行業依然火熱?從地域上來看,這八家公司里有4家總部位于舊金山,波士頓和紐約各2家。詳細>>

- 怪獸上市,從此“共享經濟”四個字不重要了

-

- 4月1日,怪獸充電上市,成為共享充電寶的第一股。詳細>>

- 手機AloT和造車 能否成為小米未來股價的三角支撐

-

- 手機高端線還沒站穩,小米又要去造車。小米拋出這么多新故事,都不足以支撐其股價上漲?詳細>>

- 丁磊扶得起網易云音樂嗎?

-

- 正面剛不是最優解。詳細>>