手機AloT和造車 能否成為小米未來股價的三角支撐

圖片來源于陸玖財經

圖片來源于陸玖財經歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/雨晴

來源:陸玖財經(ID:liujiucaijing69)

手機高端線還沒站穩,小米又要去造車。小米拋出這么多新故事,都不足以支撐其股價上漲?

小米“秀肌肉”的新品發布會開完了,股市卻沒太大反應。

今年的小米春季新品發布會分兩天開了4個小時,散會時有參會者直言“好像看了一場電影”。

4小時時間并不富裕,小米密集的發布了包括手機、電腦、大家電在內的眾多新品,自研芯片、折疊屏手機、能同時充3個移動設備的無線快充板等“黑科技”帶來一波又一波高潮,直到最后雷軍親口說出小米要造車,氣氛被推向頂峰。

然而,從雷軍“脫口秀”和現場氣氛加成中冷靜下來,再看小米這次發布的新品,主要還是將“更大”、“更快”的一些非自產硬件想辦法拼裝起來,依然沒有脫離“硬件拼裝廠”的感覺。不少人依然認為小米沒創新沒技術,以后的路并不好走。

由于發布會都在晚上開,對股價的影響在第二天體現。30-31日兩天,小米股價只漲了不到2.8%。小米講的故事已經不足以支撐股價上漲了?

陸玖財經認為,從政策、基本盤、中期盤和未來盤看,小米的股價有一定支撐,更有可能回到長期上行區間。

01

基本盤:手機的故事

“安卓機皇”小米11 Pro超炫酷,“安卓之光”小米11 Ultra更驚艷,但無論是IP68級防水技術還是1/1.12英寸GN2“超大底”傳感器,都不是小米自己的技術。自研夜梟算法、第二代納米硅氧負極等自研技術點卻似乎沒有那么強大的壁壘。

難道小米發展了這么多年,依然是“硬件組裝廠”,只不過組裝技術精進了?

直到發布會第二天,最受期待的手機新品MIX FOLD出現,人們對小米在高端自研領域的能力懷疑才消散。

折疊屏手機現在已經不是什么新概念了,三星的折疊屏手機已經推出了5款,華為mate x也推出了第2代,還有摩托羅拉等廠家也紛紛進入折疊屏時代。小米現在推出折疊屏手機,算是跟上了發展趨勢,但又如何突圍?難道繼續憑超低價獲客?

從硬件配置上看,MIX FOLD依然采用了領先于行業的超高配置,采用了8.01英寸內折2K分辨率柔性屏幕,外屏為6.52英寸,擁有5020mAh折疊屏手機最大電池,支持67W快充。、超大的屏幕尺寸已經超過ipad mini,從現場展示效果看,無論是看電影、玩游戲還是辦公,體驗都極佳。而電池容量和充電速度極大程度上緩解了折疊屏能耗大,人們對于手機續航的擔憂。

不過最讓人激動的,還是預熱時說的“小芯片”——小米自主研發的澎湃C1專業影像處理器。

雖說只是一個單獨負責圖像信號處理(ISP)的處理器,但這算的上小米自研的第一款業內相對領先的芯片,開啟了小米芯片研發的“新十年”。

上一次小米使用自研的芯片還是2017年2月28日發布的澎湃S1,是一個小米自行設計、臺積電制造的SoC(系統級芯片,類似電腦的CPU)。不過小米從立項到量產澎湃S1總共只用了28個月,想想中國被芯片卡的多難受,就知道28個月能生產的注定不是高端芯片。

澎湃S1采用的是28nm制造工藝,而同時代的麒麟 650 采用的是臺積電 16nm 制造工藝,驍龍 625 采用的是三星 14nm 制造工藝。落后了好幾代的小米芯片搭載在小米5C上,問題頗多,反響不佳。

后來小米又回到了驍龍陣營,自己的芯片遲遲沒有動靜,只是聽說“試生產一共失敗了六次,每次損失高達幾千萬元。

這次這個芯片與更核心的SoC比地位的確非常“小”。ISP只是用來在傳感器芯片接收到電信號后,進一步加工圖像數字信號,以提升實現圖像質量的芯片。澎湃C1可以實現的,也就是讓相機成像3A(即AF自動對焦、AWB白平衡、AE自動曝光)表現大幅提升。

這種常常被人忽略的芯片有何意義?除了澎湃C1算法可能真的領跑整個行業外,筆者認為,更重要的意義是小米終于明白了在高精尖研發領域,求快求全是很難走通的,別家數十年幾千億的投入,28個月真的趕不上。而選擇自己更擅長、市場更空白的細分領域切入芯片領域,在這一細分領域結合最高端的硬件配置,就能打出自己獨有的優勢。

比如MIX FOLD還搭載了全球首發的手機液態鏡頭,利用人眼仿生學原理,讓鏡頭的球面曲率半徑可以改變,實現了一顆鏡頭可實現從3cm的微距拍攝到3倍光學變焦、30倍長焦拍攝。

一顆鏡頭“近可拍攝微觀細節,遠可眺望壯麗河山”,有望把手機攝像頭從“浴霸”模式中解救出來。與澎湃C1聯動,MIX FOLD就擁有了核心競爭力。

MIX FOLD原本就是小米的第一款折疊屏產品,其搭載的澎湃C1和液態鏡頭也都是首發。9999元買MIX FOLD可以說是超低價買折疊屏手機,也可以稱得上花高價當小白鼠。不過根據現場演示效果和樣片效果看,MIX FOLD性能不錯,值得一試。

華為受到制裁后手機發展前途未卜,暫且不提。和小米在統一價格區間的一加、oppo、vivo推出的新機同樣聚焦在與鏡頭廠商合作、曉龍888芯片等非自研硬件拼湊領域。對比之下,小米已經走上了高端自研的道路,這讓小米手機的基本盤變得更穩。

02

中期盤:無限的AIoT

小米一直主打“手機x AIoT”的戰略思路,通過手機和家居終端聯動,形成巨大的用戶粘性,以更好的開發用戶價值。

由于家具終端風格簡約、價格合理、種類齊全,小米在AIoT方面的普及取得了不錯的成績。根據2020年年報,截至2020年12月31日,小米AIoT平臺已連接除手機和筆記本電腦之外的IoT 設備數量達到3.248億臺,同比增長38.0%。

發布會上,雷軍提到有一個“米粉”送了他一本厚厚的書,是這位“米粉”所有小米產品的購買憑證,總價達35萬元。

筆者根據小米官網上的標價,每一個種類基本按最高價格的產品購買,甚至包括了嬰兒推車、益智積木等品類,總花銷也不過15萬元左右。再考慮到小米的品類是逐漸豐富起來的,這位買了35萬元的“米粉”應該對小米是真愛了。

這種發燒友用戶數量雖然應該不多,但能體現出AIoT網絡的完善能給企業帶來的巨大價值。

各硬件終端廠商都早就知道了網絡效應的重要性,蘋果、華為等也都在發力建設AIoT。這場用戶爭奪戰中,以手機、智能音箱和智能電視為主的流量入口最為重要。

蘋果和華為手機的用戶高于小米,小度智能音箱的用戶數量和喚醒次數也高于小米。不過,蘋果目前在中國有售的產品種類很少,只有電腦、手機、音響、平板等,未涉及大家電;華為手機發展趨勢成謎;三星在中國有售的種類略多,但大家電只有電視和音響,沒有涉及更廣的領域。

(跟三星相比,小米終端種類全很多)

(跟三星相比,小米終端種類全很多)反觀小米,其優勢在于其擁有所有主要流量入口的相關產品,并且賣的都不錯。2020年年報顯示,去年全年,小米手機全球出貨量1.46億臺,穩居全球第三;小米電視連續8個季度穩居銷量中國第一;“小愛同學”的MAU在去年12月為8670萬,同比增長43.5%。

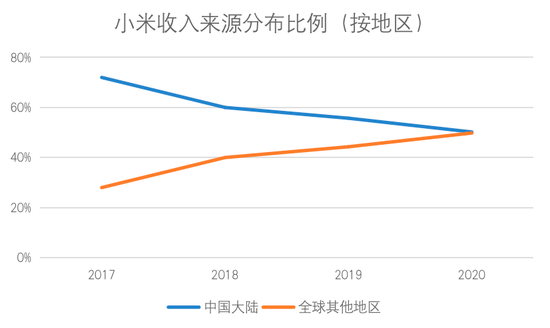

當然,華為為中國手機品牌打開了更大的海外市場,而其受政治因素影響發展受阻,小米更是獲得了占領更大的國際市場的絕佳時機。

2020年,小米在全球100多個國家和地區均有銷售。根據Canalys數據,2020年小米智能手機連續3個月在歐洲市場出貨量排名前三,并在第四季度首次問鼎中東歐市場智能手機出貨量冠軍。在印度,小米智能手機出貨量連續13個季度保持第一。小米來源于國際市場的收入貢獻比例持續走高。

小米在手機x AIoT網絡發展的過程中必將受到來自蘋果等巨頭的激烈競爭,但無論從國內還是國際市場占有率和品牌普及度來看,小米尚能一戰。何況“國際下沉市場”空間更大,在這一部分市場,小米靠性價比基本能秒殺蘋果。

不得不說,雖然小米一直想往高端化發展,但其在“下沉市場”被重視之前就選擇了“親民”的定價,給了其“手機x AIoT”網絡比高端市場更廣闊的前景。

03

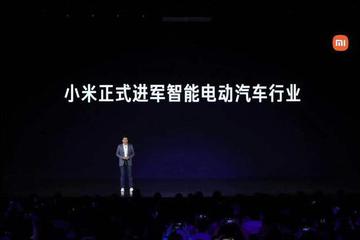

未來盤:小米汽車

小米官宣造車并不讓人感到意外,畢竟智能電動汽車是智能手機向生活領域的自然延伸、是AIoT領域的新的組成部分,已經基本成為共識。蘋果、華為等都已經以不同的方式入局,小米想再做大AIoT網絡、提高競爭力,參與造車幾乎是必然的選擇。

雷軍同樣表示:“智能電動汽車是未來十年最寬廣的發展賽道,是智能生態不可或缺的關鍵組成部分,是小米AIoT智能生活綜合生態拓展的必然選擇,也是小米繼續踐行公司使命,用科技給人們帶來美好生活的必由之路。”

不過,小米智能手機端的研發尚不足以構建足夠的競爭壁壘,想要在高端線站住腳,芯片的持續研發投入(包括人力和財力)必不可少。小米是否有足夠的精力兵分兩路作戰?

百度有相對成熟的自動駕駛技術,和吉利合作成立合資公司造車,尚且預計3年之后才能造出第一臺,小米宣布要在造車的路上獨立自主,又需要多久才能有成果?雷軍號稱是他的最后一個創業項目,會不會“創”成下一個樂視?

小米有1080億元的現金儲備,倒是真“花得起”也“虧得起”。燒錢能不能燒出個好結果,燒出小米的未來,還需拭目以待,但不管怎么說,小米造車官宣后未來的故事有了,智能電動汽車的發展情況或許與小米更遠的未來股價變動息息相關。

04

政策盤:美國的制裁

小米1月初股價快速下跌,固然有定向增發帶來的管理層高位套現擔憂的影響,但更主要是拜上一任美國總統又將小米加入“黑名單”所賜。

被加入黑名單不會像被加入實體清單一樣,面臨“斷供”危機,但涉及中國軍方的企業被加入黑名單后,將受到美國投資禁令約束,即美國投資者在今年11月11日后不能夠再持有這些企業的股份。

美國時間3月12日,小米答應了對美國國防部的官司,股價應聲反彈。3月17日,美國正式解除對小米的制裁。

美國政府換屆后,小米應該暫時沒有了再次被制裁的危險。從國際政策上來看,打壓股價的因素消失了。

外部因素消失后,判斷小米集團市值的重點就回到小米自身的經營情況。

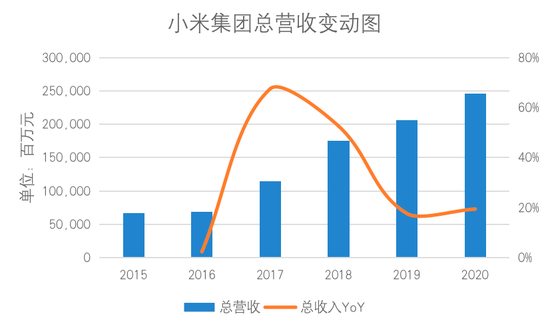

小米總營收從2018年上市至今保持了相對穩定的增長,年復合增長率18.56%。

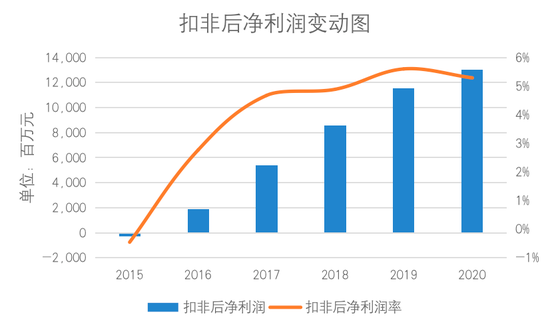

扣非后凈利潤率從2016年起也保持了穩定增長。得益于此,小米集團資產負債表數據非常健康,并且在2020年錄得135.375億元經營現金流凈額。這些都為其后續開展業務提供了強有力的保障。

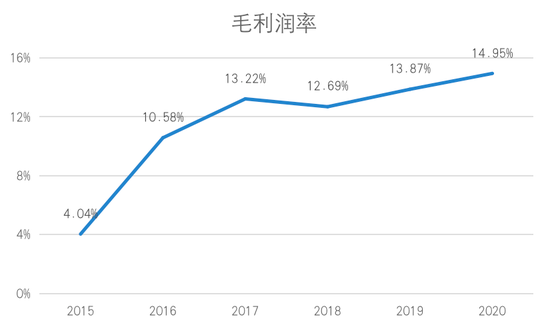

不過,上市的時候就被詬病的毛利潤率低的問題沒有得到很好的改善。2020年全年,小米集團的毛利潤率為14.95%,僅比2018年高了2.3個百分點。

也許這是小米“薄利多銷”、制造更多人用得起的高科技產品的思路決定的。不過毛利潤率低多少會影響投資人對小米的價值判斷。

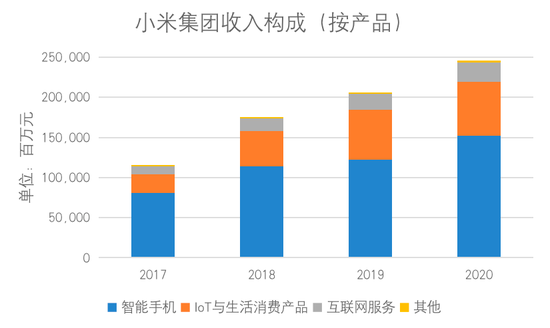

按產品種類劃分的收入構成圖清晰的顯示出,2019年小米智能手機收入同比增速不大,但IoT與生活消費品有了較大增長,成為拉動小米業績增長的主動力。2020年智能手機收入同比增長較多,這部分的增長在日后極有可能轉化為再一次的IoT與生活消費品的爆發。

從收入分布看,智能手機依然是小米的基本盤,IoT與生活消費產品已經具備了拉動營收的能力,是現在的中期盤,而小米造車,則是支撐其未來想象的未來盤。

05

陸玖點評:政策和市場競爭壓力趨弱

小米政策上受打壓的情形已經暫時結束了,其業務發展成為判斷股價走勢的重要因素。

穩定的基本盤決定了小米的股價不會暴跌,在芯片上不間斷的投入現在已經初步看到回報,形成了與競爭對手的差異,助力小米站穩高端產品線,而高端產品線通常意味著更高的利潤率。小米智能手機的價格跨度讓其覆蓋用戶面更廣,基本盤在穩定的同時還有擴大,形成更扎實的基礎。

AIoT中期盤目前的市場占有率高,發展迅速。AIoT是互聯網技術發展到一定階段自然產生的改善生活的需求,是未來科技生活的發展方向。小米產品價格的定位具有更高的普適性,AIoT已經具備了引領小米下一條增長曲線的能力。

綜合國際國內的政治形勢和社會需求,以及未來科技生活的發展方向,小米的股價有可能回到緩慢上漲區間。

投資人需要重點關注的,還有小米智能手機在芯片方面是否能有繼續突破、能否大規模應用到所有產品線上,形成真正的護城河;小米造車是否會影響其基本盤和AIoT的穩定和領先地位,是否會有超出人們預期的發展。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

陸玖財經

作者文章

推薦閱讀

- 3月初創公司融資排行榜:醫療領跑,機器人物流突出重圍,郵件訂閱起飛

-

- 三月過去,北美創業公司頻頻傳出捷報。哪些賽道值得關注?哪些行業依然火熱?從地域上來看,這八家公司里有4家總部位于舊金山,波士頓和紐約各2家。詳細>>

- 怪獸上市,從此“共享經濟”四個字不重要了

-

- 4月1日,怪獸充電上市,成為共享充電寶的第一股。詳細>>

- 丁磊扶得起網易云音樂嗎?

-

- 正面剛不是最優解。詳細>>

- 小米造車的喧囂背后:我們需要反思什么?

-

- 小米造車到底能不能這個事情已經被討論的沸沸揚揚,小米造車成功的難度有多大?詳細>>