詳解蔚來財報透露的七個關(guān)鍵信號

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/王舷歌

來源:深響(ID:deep-echo)

蔚來汽車曾在2019年陷入資金困境,股價跌到一塊多,李斌成為當年“最慘的人”,公司命懸一線;但終在2020年等來了救命水,劫后重生、乘勢而起,市值一度突破千億美元,2021年伊始蔚來還觸及66.99美元的歷史高點。

今日早間,蔚來發(fā)布2020年四季度及全年業(yè)績報告。多項向好的數(shù)據(jù)給這家性感的公司打足了基本面的底氣,但最近“新造車概念”爭議頗多,新造車集體下跌,蔚來也未能幸免。

在互聯(lián)網(wǎng)巨頭、傳統(tǒng)車企紛紛入局的當下,市場對公司價值的判斷非常夸張地前置,從不缺少故事的蔚來需要一個更新更超前的想象空間。

過去一年蔚來的股價表現(xiàn)

過去一年蔚來的股價表現(xiàn)由于蔚來早在今年一月份便公布了2020年四季度整車交付量,因此市場對于財報收入端(topline)已經(jīng)有了較為精確的預(yù)估。而本次財報的發(fā)布,市場更多的將注意力放在毛利、虧損端以及今年一季度的交付量展望上。

1. 全年營收同比翻倍。

四季度,蔚來取得營業(yè)收入66.4億元人民幣,同比增長133.2%,與市場預(yù)估一致。其中,整車共計交付17353輛,整車交付收入為61.7億元人民幣,占總收入比例達到93%。

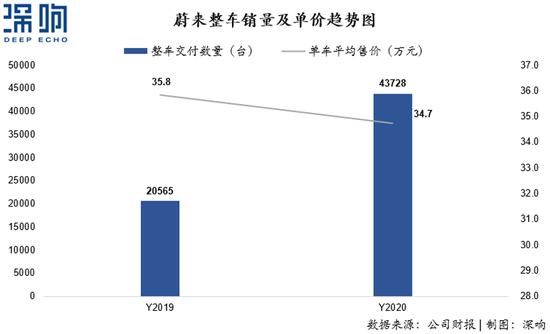

從全年來看,蔚來2020年整車總計交付43728輛,全年取得營業(yè)收入162.6億元,同比增長107.8%。

蔚來整體營收的快速增長,主要是由于新能源車在國內(nèi)普及率的持續(xù)提升,疊加公司品牌認知度的提升以及可選車型的增加,助推全年銷量的大幅提升。

2. 全年整車交付同比翻倍,單價基本持平。

2020年整車交付43728量,同比增加了112.6%。而根據(jù)公司本季度財報披露,公司在2021年一季度整車交付數(shù)量將在20000-20500量之間,相當于同比增長421%-434%之間。

在單車平均售價方面,蔚來堅持全車系高端策略,在2020年銷量大幅提升的情況下,平均單車售價穩(wěn)定在34.7萬元,與2019年的平均單價基本持平。

值得注意的是,蔚來是目前全部國產(chǎn)主機廠商中,平均單車售價最高的品牌。而蔚來目前全系車型直接對標的市場,也是傳統(tǒng)主機廠商BBA(奔馳、寶馬、奧迪)目前所占據(jù)的市場。

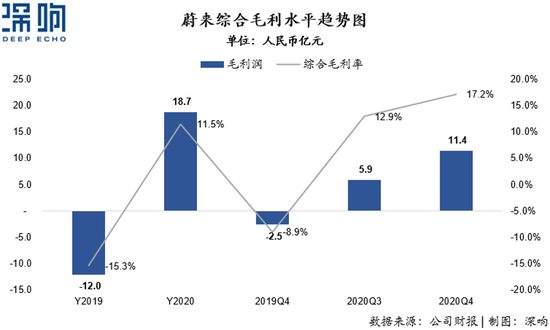

3. 四季度毛利率創(chuàng)歷史新高,全年毛利轉(zhuǎn)正。

效率方面,蔚來在2020年已經(jīng)有了實質(zhì)性的改變。

在毛利端,蔚來一改往年毛利端為負的情況,在2020年全年已經(jīng)實現(xiàn)毛利率為正,達到11.5%。而從趨勢來看,蔚來四季度毛利率更是創(chuàng)造歷史新高的17.2%,高于全年水平。

這也充分說明隨著交付量的持續(xù)爬升,公司規(guī)模效應(yīng)逐漸體現(xiàn),無論在原材料、還是人工固定資產(chǎn)折舊等方面的成本效率都在持續(xù)優(yōu)化。

而由于蔚來自身定位于豪華車品牌,而豪華車本身在毛利方面就要普遍優(yōu)于中低端品牌,隨著公司在今年銷售端持續(xù)放量,可以預(yù)期在未來公司毛利水平仍有優(yōu)化空間。

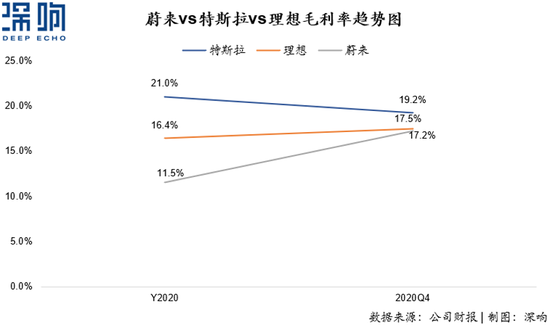

4. 毛利水平穩(wěn)定,盈虧平衡點將加速來臨。

橫向?qū)Ρ龋梢钥吹教厮估壳懊揭呀?jīng)比較穩(wěn)定,在過去較長一段時間處于20%左右水平。

國內(nèi)最早實現(xiàn)盈利的新造車企業(yè)理想,其2020年四季度毛利率則為17.5%,全年毛利率為16.4%,也已經(jīng)處于較為穩(wěn)定狀態(tài)。

蔚來在2020年則屬于毛利快速爬升時期,從年初的負毛利,到本季度的17.2%,與率先盈利的理想已經(jīng)非常接近。

蔚來從過去經(jīng)營方面的“困難戶”,到目前已經(jīng)基本完成對同行競品的追趕。而毛利水平的改善,對新造車企業(yè)的重要性也是毋庸置疑的,這將決定在規(guī)模效應(yīng)持續(xù)增加后,盈虧平衡點在何時能夠來臨。

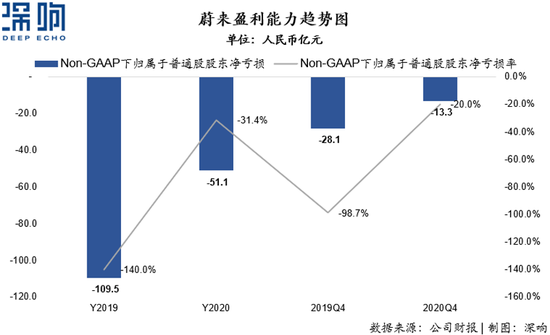

5. 虧損幅度持續(xù)收窄,減虧率達到一半以上。

虧損方面,蔚來在2020年同樣實現(xiàn)了大幅優(yōu)化。

四季度,蔚來Non-GAAP下歸屬于普通股股東凈虧損為13.3億元人民幣,虧損率為-20%,而去年同期則為虧損28.1億元,減虧率達到一半以上。

從全年來看,2020年Non-GAAP下歸屬于普通股股東凈虧損為51.1億元,虧損率為-31.4%,而去年同期則為-140%。公司在2020年虧損幅度呈現(xiàn)持續(xù)收窄趨勢。

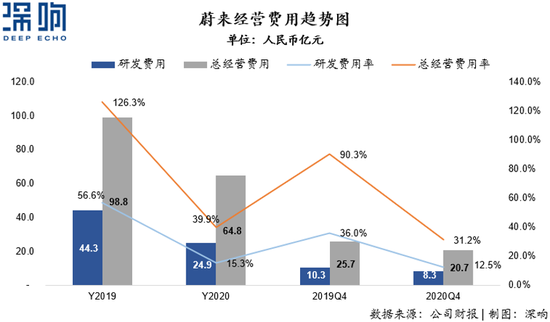

6. 經(jīng)營費用與研發(fā)費用齊降,“當紅”蔚來也得節(jié)衣縮食。

蔚來虧損持續(xù)收窄,一方面是得益于毛利水平的提升,另外一方面則是由于經(jīng)營效率的持續(xù)提升。

由于疫情的蔓延,經(jīng)濟疲軟是2020年全球范圍內(nèi)的主旋律。而經(jīng)濟的起伏對于汽車主機廠商來說,無疑是存在巨大變數(shù)的。即使是受到追捧的“新造車”蔚來,也不得不在如此的大環(huán)境下“節(jié)衣縮食”。

蔚來在2020年全年經(jīng)營費用64.8億元,較2019年同比下降34.4%。其中全年投入研發(fā)費用則從2019年的44.3億下降到2020年的24.9億元,降幅高達43.8%。

不過隨著目前國內(nèi)經(jīng)濟的持續(xù)向好,可以預(yù)期公司將在2021年加大在研發(fā)及其他方面的投入。在本次財報發(fā)布后的電話會上,蔚來CEO李斌表示:“今年蔚來在研發(fā)方面的投入將提升至50億元人民幣,是去年全年的兩倍。”

7. 估值回調(diào),風口邏輯已過。

資本市場方面,受美股過去兩周整體回調(diào)影響,新能源車板塊同樣進行了較大幅度回調(diào),目前蔚來整體市值在780億美元上下,與最高點時千億美元市值已經(jīng)回調(diào)了20%以上。

而從估值邏輯上來看,在過去一年,蔚來股價一路高歌猛進,更多的是基于“新造車風口+高增長預(yù)期”的邏輯,同時對標特斯拉。蔚來目前是國產(chǎn)新能源車品牌第一,對比小鵬和理想在同等基本面情況下,會有較大的頭部溢價。

進入到目前階段,新造車行業(yè)公司整體估值已經(jīng)較高,市場的估值邏輯也從“風口邏輯”進入到“持續(xù)穩(wěn)定增長+基本面持續(xù)改善(毛利率提升+虧損收窄+正向現(xiàn)金流)”的階段。只是過往發(fā)生在蔚來身上的一切已經(jīng)明示著一個曾經(jīng)寫在教科書里的投資真理:“價值決定價格,但價格會圍繞價值上下波動。”

或許基于這條真理,再加上踩準波動的節(jié)奏,理解市場的情緒,才會讓投資回報享有最大的效率。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

深響

作者文章

推薦閱讀

- 物聯(lián)網(wǎng)淚崩2021:A股終于捱來“鴻蒙元年”

-

- 鴻蒙已不僅是華為的鴻蒙,更已被視為中國軟件產(chǎn)業(yè)的一個特殊符號。詳細>>

- 一只玩具熊能換一套房?年輕人甘當嫩韭菜?

-

- 在投機市場,當鐮刀揮下來,誰是最后那顆韭菜,誰也說不準。詳細>>

- 視頻搜索戰(zhàn)火燃起,誰能成為下一個YouTube?

-

- 春節(jié)過后,搜索領(lǐng)域又有了新動向。詳細>>

- 被征警的波士頓動力狗,會成為沒有感情的“監(jiān)視工具”嗎?

-

- Digidog幫助警察確認了公寓內(nèi)并沒有人,也讓警方得以順利進入屋內(nèi)。詳細>>