走出冬天:被“顛覆”的海爾

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/陳騰

來源:資本偵探(ID:deep_insights)

2020年,張瑞敏親手“殺死”海爾兄弟。

在年底的時候,海爾智家正式登陸香港聯交所上市,同時其私有化海爾電器方案也正式生效——海爾電器從港交所退市。被外界詬病已久的“內斗兄弟”完成合體,兩家公司合二為一,成為第一家在“A+D+H”三地上市的中國企業。

外界給張瑞敏貼上的標簽中,“破壞性”是高頻提及的詞。原因有兩個:一個是上世紀80年代,他掄錘親手砸爛了76臺海爾生產的問題冰箱;第二個則是他對外演講時說的一句,要么破壞性創新,要么你被別人破壞。

作為熟讀毛選的企業家,張瑞敏深知戰略的重要性。所以,他每隔7年都會對海爾進行一次具有重大意義的調整:名牌戰略(1984-1991),多元化戰略(1991-1998),國際化戰略(1998-2005),全球化品牌戰略(2005-2012),網絡化戰略(2012-2019)。

FT選了德國戲劇家和詩人貝爾托?布萊希特(Bertolt Brecht)的一句詩來形容2020年:“這是人們會說起的一年,這是人們說起就沉默的一年”。在這個動蕩的年份,張瑞敏顛覆性的選擇讓海爾兄弟合體,很有可能是這位73歲的殺手做出最關鍵的一擊。

本文將聚焦三個問題:

-

張瑞敏為什么要顛覆海爾?

-

海爾將如何走出家電寒冬?

-

家電行業還有沒有未來?

奔騰

某種意義上而言,2020年注定是一個火熱時代的開端。

對于周期性行業的家電來說,PE(市盈率)是一個衡量上市公司好壞的重要指標。從2020Q2開始,A面是全球經濟被疫情重擊,B面則是很多公司股價一路高歌猛進。比如海爾,它目前PE達到了44.32倍,處于歷史頂峰,并且遠高于格力的23.33倍和美的的28.11倍。

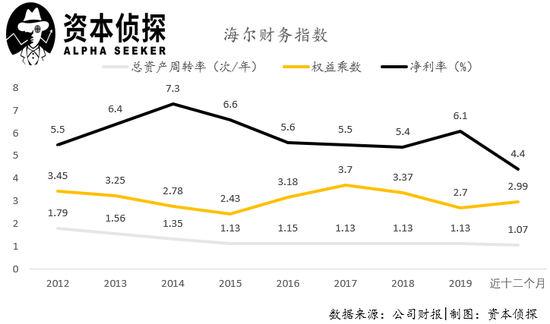

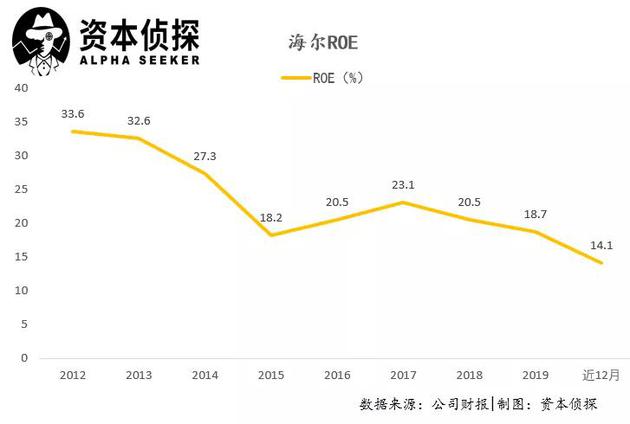

但海爾2020年的財報并不好看。截止2020年Q3,海爾的ROE來到了歷史低點。分析后發現,海爾此時無論是總資產周轉率、權益乘數還是凈利率都處于歷史最差水平,就基本面而言此時的它正處于“至暗時刻”。這與股價對比,屬實反常。

海爾并非新能源車,它的股價是取決于基本面的。所以有個問題需要答案:一家ROE處于歷史低點,盈利能力不佳的家電企業怎么能夠股價瘋漲、估值高企?

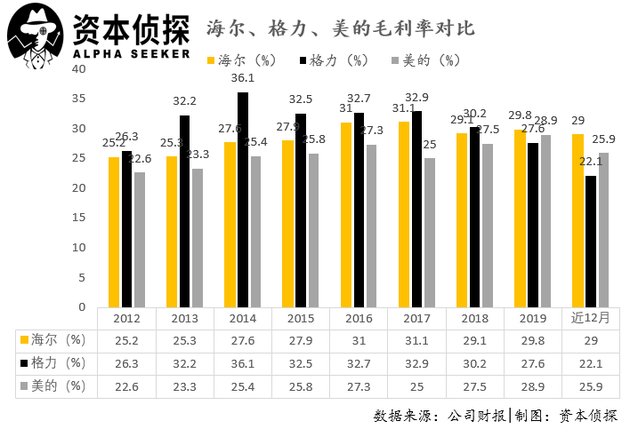

首先,雖然疫情是導致了盈利能力下降的主要原因,但4.4%的凈利率低得太匪夷所思,這在白電三巨頭中處于最末。再看毛利率的話,海爾的29%表現并不差,甚至比美的(25.9%)、格力(22.1%)還大有優勢。這樣的毛利也反映了家電市場整體的寒冬。

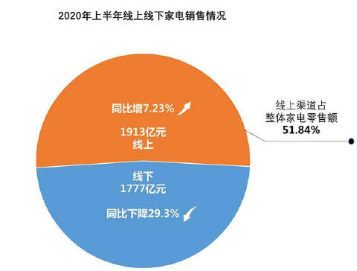

接著是需求端受冷。中國電子信息產業發展研究院的數據顯示,2020上半年我國的家電行業總零售額下降14.13%;家電的線上銷售情況同比增長7.23%,而線下銷售同比下降29.3%,線上渠道首次超越線下,需求減弱隨之帶來的是巨大的銷售壓力。

數據來源:中國電子信息產業發展研究院

數據來源:中國電子信息產業發展研究院線上、線下對于家電企業來說是不同銷售場景,前者產品價格是明顯高于后者。原因是線上購買人群往往更偏向于年輕人,而線下則更多是家庭購買業務。因而在大規模增長的線上需求中,小家電和中低端產品需求最旺盛,這引發了激烈的價格戰。

在寒冬下,中小家電企業的利潤空間明顯縮小,行業集中度進一步提升。

海爾在這次大戰中沒有占到便宜。財報顯示,海爾2020Q3的經營安全邊際率已經降到了歷史最低點——18.4%,利潤空間大大壓縮。相比而言,美的、格力風景獨好,經營安全邊際率分別為52.2%和41.6%。海爾的盈利能力和現金能力出現了明顯的狀況。

除了需求端的壓力,海爾的毛利還受供給端影響。

家電產品成本八成都來自原料,人工占比不高。然而面對疫情導致的停工停產,上游原料供應產生的壓力,也逐漸傳導到了銷售端。家電行業原料成本的上升,再加上價格戰的如火如荼,再偉大的企業也只能蜷下身子靜待過冬。

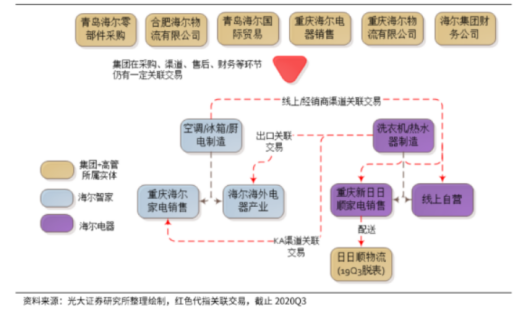

要想攘外,就必先安內。海爾25.4%的費用暴露出了,嚴重的內耗和管理問題。海爾在上市之初分為了兩家,一家為青島海爾(后隨著品牌戰略轉型更名為海爾智家),一家為海爾電器。光大證券曾在研報中一針見血地指出:

“‘海爾兄弟’之間在內部的業務執行中顯然會有相當頻繁的關聯交易以及內耗,為了解決這一問題,海爾智家準備對海爾電器發起私有化收購。”

資料來源:光大證券

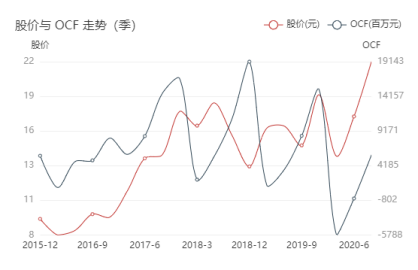

資料來源:光大證券從2020年4月開始,海爾股價就打開了上升通道。市場對此的解讀是,在于它的收購預期,因為其財報所披露的基本面過差。所以這次私有化不可能一蹴而就出偉大的企業,對海爾來說只是基本面能有所改觀。但在海爾兄弟合體塵埃落定,收購預期完全兌現后,其股價居然不跌反漲。

這其中到底隱藏了怎樣不為人知的秘密?

大勢

家電寒冬來得太過猛烈和漫長。

2020年,海爾的營業利潤增長率來到了歷史新低的-11.9%,格力更差一籌是-38%,只有美的勉強爬過了零界限為0.9%。原因無外乎兩個:線上價格戰、宏觀環境影響。從三年前開始,整個行業零售規模開始斷崖式下跌。去年的尤為重要,原有的競爭格局將在疫情下完全改寫。

數據來源:奧維云網

數據來源:奧維云網對于已經走過洗牌期、穩固期、攪局期的家電行業來說,此時正處于一個顛覆期的十字路口。因為市場在外部因素下,出現了翻天覆地的變化:1、線上渠道超越線下;2、價格戰無法停下;3、疫情導致市場規模萎縮;4、大放水之下,富人對于高端家電的需求旺盛。

從2006年開始,海爾就成立了中高端品牌卡薩帝。很多人乍一聽會覺得它是洋品牌,顯得比較高大上。而海爾取此名字的目的已經達到,把它和“屌絲用品”區分開。這既是了解中國富人的消費心理,也是獨特的“本土化”戰略:

“先如履薄冰地讀懂中國,再去動世界這塊大蛋糕。”

截至目前,海外市場收入已經占海爾總體收入的一半。這對中國企業來說是一個相當大的殊榮,也是張瑞敏提前布好的局。比如在2016年,海爾收購GE通用電氣的家電模塊,資產從800億暴漲到1200億,這也背上了沉重的商譽包袱(占比11%)。

今天,海爾這桿民族品牌大旗下,豎立著GE家電,三洋,Candy,費雪派克等海外國寶級家電品牌。從商業上來看,這為其打造了良好的出海基礎。而于民族情感上,這會是一塊很好的公關牌。但在經營層面上,或許會有些太過激進。

截止2020Q3,我們分析海爾的財報后發現:

-

其資產負債率的不斷升高目前為65.8%,同時權益乘數以2.99升為三巨頭之首;

-

投資現金流量凈額常年為負,速動比率降為了75.5%,拖累了其現金能力;

-

海爾流動負債較期初上升 1121.10%,為60.33億元,這主要是公司新增借款和發行超短融債券融資所致;

-

籌資活動產生的現金流量凈額較同期上升 560.13%為235億元,主要是本期新增借款及發行超短融所致。

而海爾不間斷的對外投資和并購導致其權益乘數過高,在三巨頭中居于首位。就資產負債率和償債能力而言,此時的海爾還沒有到岌岌可危的地步。但在組織上來看或許是危險的,因為它身上的標簽是紅色。

2021年前2周,海爾空調在全國19省市份額超過20%,覆蓋區域包括深圳、濟南、青島、沈陽等,相比友商,市場優勢已經很大了。其股價的提升也與海爾的OCF(經營現金凈流量)的變動高度一致,這既符合邏輯,也沒有違背市場的認知。

左手高端,右手出海,海爾正從冬天里醒來。

未來

知乎上有個問題,“你認為未來家電的發展趨勢是什么?”引來了海爾的官方賬號現身回答,并舉了三點預判:家居的智能化、家電的物聯網化、家電的自適應進化。

也許是覺得自己講的都是些行業共識,海爾小編便雄心壯志地打下16個字:預測未來很難,不如自己開創歷史。這句話說得很政治正確,就好似一位革命導師在大聲地宣讀,“歷史是由人民群眾創造的”。但“自然災難”式的黑天鵝,不能被忽略。

疫情對家電行業帶來了兩點很重要的變化:一是停工停產影響了全球供給端,率先復工的中國工廠將重塑全球供應鏈;二是世界級的大放水影響到了需求端,大通脹近在咫尺。這也讓很多賣方機構在寫年度策略時,把制造業看作一個很大的投資機會。

所以對于海爾這種100%自主品牌生產的制造巨頭來說,是具備很大想象空間的。

現在可以回答開頭的那個問題:一家ROE處于歷史低點,盈利能力不佳的企業怎么能夠股價瘋漲、估值高企?

基本面的分析固然重要,但當考慮到行業的發展趨勢和企業戰略意圖的時候,所有報表數字在當下的變動,都不過是未來行業發展中的一個支點。疫情給家電行業帶來了巨大的陣痛,只有這種規模的洗禮,才能看出來大潮之下誰在裸泳。

2020年開啟了大時代的序幕,新的投資機會正在醞釀:中歐投資協定和RCEP將拓展企業的出海空間,中國相比于國外疫情的穩定以及全面的產業鏈,將帶來大筆的國外訂單回流;5G,云計算的技術進步使得物聯網業務賦能曙光已近......

“自殺重生,破而后立”,這是張瑞敏的口頭禪。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

深響

作者文章

推薦閱讀

- 被嫌棄的國行Switch的一生:從冷眼嘲諷到銷量百萬

-

- 據路透社1月11日消息,自2019年發售以來,被玩家們嘲諷為“功能閹割版Switch”的國行Switch,在國內出貨量成功突破了100萬臺。而任天堂的國內代理商騰訊更是直接表示,任天堂已經超過微軟和索尼,成為中國最大的游戲機銷售商。詳細>>

- 馬斯克,活該成功!

-

- 對馬斯克來說,創造巨額財富,不是頂峰,也不是終點。詳細>>

- 給補貼、爭車企、搶資源:誰能成為“新能源汽車之都”?

-

- 城市間的爭奪戰并不會比新能源車企間競爭的火藥味少。詳細>>

- 蔚來值1000億美元嗎?

-

- 一年前,如果有人跟你說,蔚來市值會漲到1000億美元,你大概率會覺得他瘋了。但現在,蔚來瘋了,因為它真的漲到了1000億美元。詳細>>