大班課,在線教育的終局之戰?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/伊頁

來源:科技新知(ID:kejixinzhi)

黃喆患上了“30歲焦慮”,從北京回到三四線的家鄉小城。本想逃離北上廣放松身心一下,求職的壓力卻不會輕易放過他,尤其是最近還遭遇了一件怪事。

希望找個輕松點的工作,一邊打工一邊考編,黃喆卻頻頻受到一個風頭正勁的互聯網教育大廠“騷擾”。

“他們的HR感覺跟銷售一樣,在Boss直聘上天天問我,要不要去面試什么輔導老師,我連教師資格證都沒有,壓根兒沒做過老師呀。”有點丈二和尚摸不著頭腦,黃喆還是試探性地加了一位HR微信,因為頭像是他喜歡的類型,然后立馬被拉進了一個面試群。

沒過多久,HR小姐姐還私下給他傳過來好幾份文件,打開一看,竟然是面試的題目以及答案。

黃喆傻了眼,他職場也混了快十年了,還是頭一回碰到這種面試經歷。他素來小心謹慎,以為是掉入了求職陷阱,殊不知這就是目前K12雙師大班課商業賽道的現狀。

10月份,網絡媒體上一篇起底在線教育公司的文章披露,不為人知的輔導老師工作,年薪僅僅8萬,卻要背負150萬的續費KPI。一石激起千層浪,輔導老師這個職業一下子擠入互聯網新興崗位TOP3,與快遞小哥、網約車司機齊名。

頭銜是老師,工作卻既要背銷售業績,更像是售后客服,輔導老師這一“縫合怪”般的職業,就誕生于2020年各路明星資本競相追逐的新賽道——在線雙師大班課。

利字當頭,“大班課”的爆火與其在資本市場上的亮眼表現名副其實。

在美股上市的跟誰學,2020年前三個季度,利用“大班課”模式在K12領域營收同比增長356.5%,市值暴增200億美元,一度超越新東方。

被美國做空機構聯手打壓,腰斬后仍不見頹勢,跟誰學CFO還發言嘲諷:“他們根本看不懂大班課模式。”

國內的猿輔導、作業幫等新晉網紅教育品牌,切入雙師大班課賽道后,頻頻傳出融資消息。猿輔導在創投領域開創了G輪、G1輪、G2輪融資的先河,估值直逼跟誰學的市值。

更不用說,早在2015年就嘗試探索雙師模式的教培行業龍頭新東方、好未來,一邊收割市場早入的紅利,一邊防范后來者的追擊。從今年初開始就加大營銷投入,持續多季度的盈利都不得不轉為虧損。

自2018年國內投資熱潮逐漸冷卻后,如此令人咋舌的資本大戲,讓人恍惚回到了若干年前的“百團大戰”、“OTA三國殺”。在這一輪的資本無情席卷過后,國內的在線教育市場格局或許迎來終盤。

雙師大班課,真的要成為在線教育的終局之戰了嗎?

01 技術驅動在線教育轉彎

國內在線教育的起源,要追溯到20世紀末期,除了國家主導的一系列高校開設遠程教育平臺以外,市場化的行業動作就只有新東方在線網校于2000年的上線。但依靠傳統培訓盈利支撐的網校模式一直探索了將近十年。

2010年以后,美國可汗學院發明的MOOC(Massive Open Online Course),大規模開放在線課程模式,對國內的從業者影響深遠。當時的互聯網巨頭騰訊、網易、百度、新浪都陸續布局,在線教育第一次成為資本寵兒。

據統計,僅2013年一年國內就成立了近千家在線教育機構。然而,僅靠單一的觀看錄播課程或知識視頻的教學手段,絲毫無法撼動傳統教育培訓模式的地位。入局的“玩家”們只得八仙過海各顯其能,尋求生存之路。

線上教學效果比不上線下,依靠技術優勢拼服務,則是互聯網公司的天然基因。一時之間,各類網校、學習工具平臺應運而生。線下上課,線上打卡、刷題、搜索資料、名師答疑成為00后學生的學習標配。

在線教育成為了傳統教培的補充和附庸。

猿輔導的起家產品猿題庫和小猿搜題、網易有道的有道詞典,都是在當時的市場背景下誕生的。而類似新東方、好未來的傳統教培機構,則把在線教育當成了提高教學產品體驗和效果的工具,OMO(online merge offline)模式也沿用至今。

資本對在線教育第二次的垂青,發生在直播技術的成熟應用之后。實時互動的直播平臺,瞬間幫助線上教育實現了教學效果上的反超,大概是出于補償心理機制,在線教育企業心有靈犀地把1對1名師授課模式捧上神壇。

名師這種稀缺資源,歷來是教育市場上的痛點。

尤其是在線外語培訓,外籍英語教師的低成本特性,讓賽道里跑出多個像VIPKID一樣的獨角獸企業。但其他學科的高昂名師成本,再加上愿意為高價1對1模式付費的用戶群體規模,徹底限制住了在線教育行業的上限。

不管是用免費的工具平臺圈住廣大的用戶,賣點流量自娛自樂,還是用高成本高LTV(用戶終身價值)的產品,只服務于小規模客群,這都不是在線教育背后的資本想要的結果。

想要鯉魚躍上龍門,在線教育需要在商業價值挖掘上再添把柴。

名為“大班課”的柴來了,歷經從業者五年來的摸索,雙師大班課模式在一定程度上找到一個平衡點,解決了小班產品成本高昂和大班服務效果平庸的兩極化難題。

“雙師”中的一師是主講名師,負責通過直播平臺實時互動授課,一期直播課班容量可達數千人,與1對1模式相比大大攤薄了成本。

這一點與以往的大班課模式也別無二致,并不能完全保證教學效果,關鍵點就在于“雙師”中的另一師輔導老師。

輔導老師的職責除了課前跟學生以及家長溝通需求、收集問題,課中監督學生到課、批改作業,課后還要進行成果總結、及時反饋等工作。

這種一條龍的標準化服務,徹底顛覆了K12付費群體學生家長們的消費體驗。“大班授課、小班管理、1對1輔導”把大班課產品完美打造出了小班化的感覺。

成本側的大幅降低,高毛利空間帶來的客單價下調,頓時擊中了以前對1V1名師授課產品望而卻步的家長們。“雙師大班課”模式引爆在線教育行業也就不足為奇了。

02 疫情和資本摁下雙倍加速

2020年的疫情給整個在線教育行業降下了大任,“停課不停學”的政府號召發出,幾乎所有教育品牌都推出了自家的免費直播課計劃,順道還帶火了遠程會議平臺釘釘和ZOOM。

疫情的影響還未遠去,人們卻發現熟悉的綜藝有了變化,冠名贊助商不再是以前的手機品牌大戰,而是不約而同地變成了猿輔導、字節跳動的瓜瓜龍、跟誰學的高途課堂,還有網易有道的有道精品課。

直播帶貨平臺上,羅永浩在抖音為斑馬AI課帶貨,15分鐘售出10084份英雄/思維雙周體驗課。斑馬AI課同樣屬于贊助了央視春晚和北京冬奧的猿輔導產品矩陣。

天價的品牌投放,虧本的渠道轉化,國內在線教育行業亂成了一鍋粥。界面教育曾經報道:有的頭部企業給出的暑期推廣預算就超過10億,比去年同期高出20%。

只高出20%,意味著這場營銷大戰的第一槍早在去年就已打響。如果說疫情摁下的是加速鍵,那么摁下開始鍵的就只能是資本了。

根據中國科學院今年7月份發布的《中國K12在線教育市場調研及用戶消費報告》預測,整體的在線教育行業2022年市場規模將超過5400億元,而其中K12分支將超過1500億元。

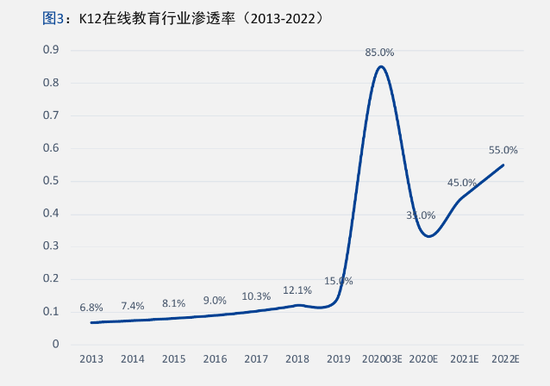

K12在線教育的市場滲透率,在2019年出現明顯的三個點增長達到15%后,于疫情期間攀上頂峰85%,疫情結束雖出現斷崖式跌落,但回升趨勢也在不斷加快,目前達到55%左右。

早期資本的布局被疫情這個放大鏡照射后,再想攔住后來的眼紅者,已經變得再無可能了。

資本的動作首先反映在上市企業身上,跟誰學原本擁有三條產品線,專注于3-8歲少兒教育的小早啟蒙、聚焦K12業務的高途課堂、服務成人教育的跟誰學,在雙師大班課模式斬獲碩果后,毅然決然打通業務線,整合品牌全力押寶K12。

其2020年前三個季度公布的財報顯示,營收再創新高到了20億左右,銷售費用卻已占比高達80%以上,這也引起了美國灰熊、渾水等做空機構的注意。

隨后渾水發布調研報告稱,他們所分析的54065名跟誰學用戶中至少有73.2%是機器人,其中學生與老師IP的重合度高達28.2%。因此懷疑跟誰學營收中至少有80%是虛假的,很有可能超過90%。

承受三番五次“空襲”的跟誰學市值穩定在了124億美金左右。

K12跟進者猿輔導也深陷“4億用戶”口號的質疑,退費困難、刷評刪評的輿論風波也持續發酵。但用戶的聲音影響不了資本的決策,多輪融資后的猿輔導估值業已高達155億美金。

不同于互聯網企業的高調,新東方、好未來這兩個傳統教培業龍頭,不動聲色地享受著K12雙師大班課模式的紅利。但面對后輩的窮追猛打,市場成本也高漲不下。

財報的一時虧損并不能阻擋二級市場的熱情,新東方市值一度落后跟誰學后,穩步反超,繼續坐穩行業第三把交椅。

而排除中公教育,好未來413億美金的市值才是目前真正的K12霸主,其560萬人次的正價班學員規模也居業界榜首。

回到雙師大班課模式的關鍵指標續報率上,猿輔導在接受《第一財經》采訪時表示80%續報率是目前行業模式的安全線,而自己剛剛達到75%。

跟誰學在對外發聲中炮轟同行,指責各家對續報率的統計標準并不一致,卻聲稱自身旗下高端優質課程產品續報率早已達到90%。

多方調研機構根據過往數據判斷,好未來的續報率一直維持在80%到90%之間,多年積累的深厚品牌力功勞不淺。

資本的目標顯露無疑,打亂現有的教培格局或是再燒出一個好未來、新東方,那么,繼續砸錢直到對手崩潰,上市或者并購皆是獲利出場的上上之選。

03 “剩”為王還是市場循環

在線教育不是沒有經歷過資本的洗禮,前文的梳理中不難發現,資本其實已經在這個賽道栽過兩次跟頭。為什么大班課有可能成為終局之戰,有兩個信號值得參考。

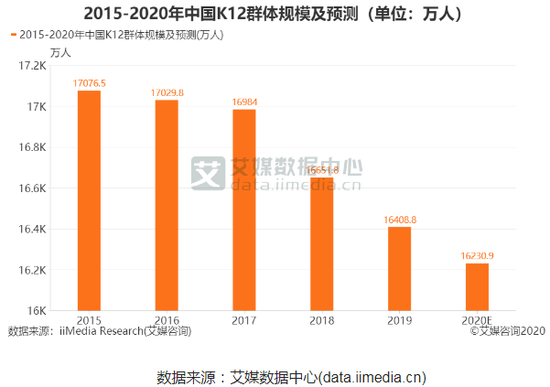

艾媒數據中心統計發現,中國K12群體規模從2015年開始便逐年下滑,這也與國內年輕人群體的婚育現狀相關。

從2015年的1億7千萬人下降至2020年的1億6千萬人,雖降速不快,但趨勢已現。目前市場規模的天花板只取決于滲透率的繼續提高。

第二個信號就是教育行業正在逐步進入“國管區”。2019年7月,《關于規范校外線上培訓的實施意見》發布;9月,教育部等十一部門聯合印發《關于促進在線教育健康發展的指導意見》。野蠻生長快速擴張的邊界近在眼前。

在跟誰學類型企業的社交流量紅利消耗殆盡,猿輔導類型品牌的工具平臺紅利價值榨干之后,在線教育將真正進入與傳統教培短兵相接、刺刀見紅的階段。

鷸蚌相爭、兩敗俱傷并不是資本樂于見到的結局,一方賣個高價套利,一方壟斷市場抬價,這是更符合博弈論的最佳選擇,也是過往資本巨頭在其他行業大戰后的唯一未來。

教育行業的產品服務,天然的具有排他性、長周期性和效果滯后性的特點,這也導致了市場用戶在進行消費決策時,需要承擔巨大的沉沒成本。家長一時的決定,甚至可能會影響到孩子的一生。

中科院調研后發現,家長們在選擇教育品牌時,首要考慮的因素就是品牌。這也是新東方、好未來等老牌教培龍頭,能夠穩定獲客的原因所在。

跟誰學、猿輔導這些互聯網選手,則深諳社交裂變、口碑營銷的體系,再加上工具類平臺的用戶沉淀。資本稍一助力,給行業前輩造成壓力也合乎情理。

雙軍對壘之后,取長補短、競爭學習自是理所應當,行業老鳥開始學習新玩法,好未來也開發了題拍拍作為工具類產品;萌新小白也向大佬致敬,師訓、教研體系的開發不光需要經驗的積累,更需要時間的沉淀。

然而,戰場上陷入焦灼階段,承擔損失的還是背后的資本棋手。這場在線教育大戰的結果終歸會有人幫助各方“體面”。

品牌也好,企業也罷,從來都無法跟資本站在同一個水平面上。能夠與之抗衡的,只有市場和監管。

競爭帶來產品的優化、服務的提高、價格的降低,這是市場用不斷擴大的規模換來的,而不是透支下一代的未來。

教育更是關乎國家、社會、民生的根基事業,一方面鼓吹公立教育素質化讓位,一方面刻意向家長群體販賣焦慮,這種出發點不正的市場競爭行為政府不會放任自流。

至少在雙師在線大班課這個產品上,決定續報率的應該是整體教育服務提供的價值效果,而不是那一個個輔導老師打不完的家訪電話。

(文中人物均為化名)

作者簡介

科技新知

作者文章

推薦閱讀

- PK馬斯克、追趕喬布斯 庫克能靠造車封神嗎?

-

- 造車是蘋果公司眼下看得見的一條新增長曲線,尤其是在智能手機市場增長見頂的情況之下。詳細>>

- 辛巴和他的跟隨者:看似風光家族 無非名利江湖

-

- 60天,辛巴個人賬號被封停,直到2021年大年初十才解封。詳細>>

- 蘋果造車,到底有沒有戲?

-

- 蘋果造車的消息在業內已成熱門話題。詳細>>

- 玩了10小時《賽博朋克2077》 我覺得很失望

-

- 為什么《賽博朋克2077》能夠成為互聯網社會的現象級作品?詳細>>