多多錢包上線,到底是奇襲支付寶還是微信支付?

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號(hào):sinachuangshiji

文/李可樂

來源:略大參考(ID:hyzibenlun)

矛盾就在于,如果缺少了支付這一環(huán)節(jié),拼多多們的商業(yè)閉環(huán)就永遠(yuǎn)有一個(gè)缺口。臥榻之側(cè),豈容他人酣睡?那幾個(gè)有點(diǎn)能耐的小弟都渴望成為獨(dú)立巨頭,不可能將支付拱手讓人。

阿里巴巴、騰訊、美團(tuán)、拼多多、京東,這是目前中國(guó)市值最大的五家互聯(lián)網(wǎng)公司。可以看到,除了阿里之外,其余均為騰訊系。

憑借在社交和內(nèi)容上的優(yōu)勢(shì),以及數(shù)不完的鈔票,騰訊在過去數(shù)年培育出了一個(gè)又一個(gè)AT之外的小巨頭。

無(wú)論是出于對(duì)騰訊老大哥實(shí)力的忌憚,或是資源的依賴,聯(lián)盟里的各個(gè)成員和鵝的關(guān)系都不錯(cuò),至少表面上是這樣。

不過,王興、黃崢、劉強(qiáng)東們自然不會(huì)甘愿永遠(yuǎn)屈居騰訊之下。隨著小弟們實(shí)力越來越強(qiáng),有些地方終于還是要攤牌,比如支付。

1

如同用戶規(guī)模和交易額的成長(zhǎng),拼多多在支付領(lǐng)域的布局也只能用“快”來形容。年初剛剛獲取牌照的他們,在12月10日就上線了自己的多多錢包。

快是有代價(jià)的。相較于其他互聯(lián)網(wǎng)巨頭的支付工具,多多錢包的功能要簡(jiǎn)陋許多。沒有理財(cái)、保險(xiǎn)、借貸等產(chǎn)品,僅有的功能就是充值和提現(xiàn)。

這讓人想起了早年的支付寶。當(dāng)時(shí)由于從銀行直接扣款的支付成功率較低,所以支付寶提供了充值功能,這樣用戶在付款時(shí),金額由支付寶的賬戶中扣除,大幅改善了支付成功率。后來,能讓賬戶余額產(chǎn)生收益的余額寶上線,進(jìn)一步提升了賬戶黏性和賬戶價(jià)值。

貨幣基金+支付的組合目前已是各大互聯(lián)網(wǎng)錢包的標(biāo)配。不出意外的話,“多多理財(cái)”應(yīng)該已經(jīng)在籌備中。

降低對(duì)支付寶的依賴,防止競(jìng)爭(zhēng)對(duì)手掌握自己平臺(tái)用戶的數(shù)據(jù),這自然是拼多多自己做支付的首要原因。

支付寶原本是拼多多App上排在第二位的支付選項(xiàng),如今這一位置已經(jīng)被多多錢包取代。

圖:拼多多App支付界面

圖:拼多多App支付界面此外,優(yōu)化成本則是多多錢包肩負(fù)的第二個(gè)使命。

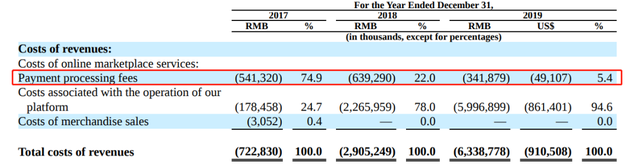

2017-2019年,拼多多付給微信支付、支付寶等第三方支付機(jī)構(gòu)的相關(guān)費(fèi)用分別為5.4億元、6.4億元和3.4億元。

來源:拼多多2019年年報(bào)

來源:拼多多2019年年報(bào)有趣的是,拼多多2019年的交易額超過1萬(wàn)億,是2017年1412億的5倍多,但2017年的支付成本反而只有2019年的63%,原因是收到了支付服務(wù)費(fèi)的返點(diǎn)。

財(cái)報(bào)并沒有披露關(guān)于返點(diǎn)的更多細(xì)節(jié)。合理推測(cè),這些返點(diǎn)應(yīng)該來自騰訊。雙方在2018年2月簽署了一份為期5年的戰(zhàn)略合作協(xié)議。騰訊同意向拼多多提供微信支付服務(wù),并根據(jù)每次交易收取支付處理費(fèi),費(fèi)率不高于向第三方收取的支付解決方案的正常費(fèi)率。

真心付出換來的卻是處處提防,這或許是世界上最尷尬的事情。

雖然獲得了老大哥的特殊照顧,但拼多多卻一直居安思危。他們?cè)?019年的財(cái)報(bào)中,將來自支付環(huán)節(jié)的不確定性列為重大風(fēng)險(xiǎn)之一。

“如果支付服務(wù)受到任何形式的限制或不太優(yōu)惠的條款,我們的業(yè)務(wù)可能會(huì)受到不利影響”

距離5年戰(zhàn)略協(xié)議結(jié)束尚有2年多的時(shí)間,拼多多顯然是在未雨綢繆。不知道企鵝會(huì)有什么想法,但他們或許已經(jīng)習(xí)慣了,因?yàn)槠炊喽嗖⒎堑谝粋€(gè)自己做支付的小弟。

2

“場(chǎng)景”毫無(wú)疑問是發(fā)展支付業(yè)務(wù)的關(guān)鍵要素。

“支付寶可能在線上比較強(qiáng),因?yàn)樗刑詫殻窃诰€下微信比較強(qiáng),因?yàn)槲覀冇屑t包”。

馬化騰在2017年財(cái)富全球論壇上的言論充分說明了支付寶之所以強(qiáng)大,就是因?yàn)槠鋼碛刑詫氉鳛榛颈P。

明白這一道理的騰訊也一直在尋找屬于自己的基本盤。企鵝對(duì)團(tuán)購(gòu)、O2O、電商、出行等眾多領(lǐng)域的投資自然是基于多方面的考量,而擴(kuò)大微信支付的使用場(chǎng)景肯定是其中之一。

可問題是,騰訊的兄弟們并不見得愿意把交易閉環(huán)的“最后一公里”交給老大哥。

率先“自立門戶”的是京東。

2014年3月,騰訊與京東達(dá)成合作協(xié)議,前者以2.14億美元及自身電商業(yè)務(wù),換取京東15%的股份。同時(shí),騰訊將向京東提供微信和手機(jī)QQ客戶端的一級(jí)入口位置及其他主要平臺(tái)的支持,雙方還將在在線支付服務(wù)方面進(jìn)行合作。

盡人皆知,那年2月,微信支付以“紅包”奇襲,打破了支付寶對(duì)線上支付的壟斷。京東的GMV在2013年剛破千億大關(guān),達(dá)到1255億元,較上一年增長(zhǎng)71.2%。如果微信支付能綁定這樣一個(gè)高速增長(zhǎng)的線上購(gòu)物場(chǎng)景,自然可以增強(qiáng)和支付寶對(duì)抗的籌碼。

誰(shuí)知大強(qiáng)子不講武德。前腳剛拿了錢,后腳就狠狠扇了企鵝一巴掌。2014年7月,京東支付閃耀登場(chǎng)。

實(shí)際上,京東在2012年就已經(jīng)獲得了支付牌照。引入微信支付只是為了提供更多的支付選項(xiàng),以優(yōu)化客戶體驗(yàn)。但在他們心中,站在C位必須是自家的支付方式。所以,在京東App的支付頁(yè)面,“京東支付”不僅排在首位,還以“單單減”的方式吸引用戶使用。

圖:京東App支付界面

圖:京東App支付界面僅僅過了一年,同樣的戲碼再次上演。這次是美團(tuán)的翅膀硬了。

2015年,美團(tuán)在和大眾點(diǎn)評(píng)合并后,迅速引入微信支付,并且折疊了支付寶。騰訊也在2015年底,向新成立的美團(tuán)大眾點(diǎn)評(píng)投資10億美元。

王興肯定偷師了劉強(qiáng)東,前腳才拿了錢,后腳自家支付就上線了。2016年2月,美團(tuán)支付誕生,公司同樣采取了一些補(bǔ)貼策略,鼓勵(lì)消費(fèi)者使用自己的支付渠道。

不過,美團(tuán)支付的命運(yùn)要比京東支付坎坷一些。由于沒有支付牌照,美團(tuán)支付很快被人舉報(bào)并下線。好在這算不上什么大問題,畢竟用錢就能解決。

2016年9月,美團(tuán)以13億元收購(gòu)錢袋寶,后者為國(guó)內(nèi)首批獲得由央行頒發(fā)的第三方支付牌照的企業(yè)之一。

剛拿了騰訊10億美元,就用13億人民幣給自己買了個(gè)支付牌照,美團(tuán)這波操作真是超級(jí)無(wú)敵6。

如今,在美團(tuán)系A(chǔ)pp中,“美團(tuán)支付”妥妥地把持著支付選項(xiàng)第一的位置。

圖:美團(tuán)App支付界面

圖:美團(tuán)App支付界面今年以來,多家互聯(lián)網(wǎng)公司都開始加碼支付業(yè)務(wù)。在收購(gòu)“一九付”三年后,滴滴支付終于姍姍來遲;快手在11月以3億左右的價(jià)格收購(gòu)易聯(lián)支付,間接拿下支付牌照;美團(tuán)則推出了信用支付產(chǎn)品——月付。當(dāng)然,還有本文開頭提到的多多錢上線。

我們不難發(fā)現(xiàn),除了滴滴外,其余都是血統(tǒng)純正的企鵝小伙伴。如果再算上京東和唯品會(huì),騰訊系最具代表性的企業(yè)幾乎均在支付環(huán)節(jié)有所布局。

3

在2019年的財(cái)報(bào)中,騰訊首次將“金融科技及企業(yè)服務(wù)”單獨(dú)列出。該業(yè)務(wù)在去年斬獲了1013.55億元的營(yíng)收,較2018年上漲39%,增長(zhǎng)動(dòng)力主要來自商業(yè)支付和云服務(wù)。

由此可見,支付業(yè)務(wù)支撐著騰訊的金融夢(mèng)。

但除了游戲外,微信支付其實(shí)并沒有屬于自己的支付場(chǎng)景,他們更多地依賴于生態(tài)內(nèi)的小伙伴。所以,按照企鵝最初的設(shè)想,微信開放流量,并且提供支付服務(wù),在幫助小弟們對(duì)抗阿里的同時(shí),還能擴(kuò)大自己的支付份額,順便賺點(diǎn)支付服務(wù)費(fèi)。

但如今小弟們紛紛“自立”,推出各自的支付工具,這對(duì)微信支付而言自然是一個(gè)隱患。

小弟們占著微信支付頁(yè)面的流量入口,但卻沒打算把支付交給微信來做

小弟們占著微信支付頁(yè)面的流量入口,但卻沒打算把支付交給微信來做矛盾就在于,如果缺少了支付這一環(huán)節(jié),拼多多們的商業(yè)閉環(huán)就永遠(yuǎn)有一個(gè)缺口。臥榻之側(cè),豈容他人酣睡?那幾個(gè)有點(diǎn)能耐的小弟都渴望成為獨(dú)立巨頭,不可能將支付拱手讓人。

在支付領(lǐng)域,支付寶一直都被視為騰訊的頭號(hào)對(duì)手。根據(jù)前瞻產(chǎn)業(yè)研究院的數(shù)據(jù),2020年一季度,支付寶、騰訊金融在第三方支付市場(chǎng)的份額分別為48.44%和33.59%。

可如今看來,微信支付的對(duì)手似乎正從出人意料的地方涌現(xiàn)。好兄弟京東、美團(tuán)、拼多多、快手均加入了這場(chǎng)支付大戰(zhàn)。這似乎印證了人們常說的那句話:

在互聯(lián)網(wǎng)行業(yè),對(duì)手往往來自于你意想不到的地方。

“防止阿里掌握自己平臺(tái)的用戶數(shù)據(jù)”,外界往往這樣分析XX公司上線自己的支付工具。比如這次多多錢包上線后,我們就看到有媒體認(rèn)為這是“拼多多突襲支付寶”。

但支付寶在京東、美團(tuán)、拼多多等App上的位置本來就比較靠后(甚至完全沒有位置),所以當(dāng)這些公司加強(qiáng)對(duì)支付環(huán)節(jié)的把控后,顯然是微信支付會(huì)傷得更重。

截至到9月底,拼多多近12月GMV接近1.5萬(wàn)億元;美團(tuán)和京東在2019年的交易額分別為6821億元和2萬(wàn)億元。

這些都是微信的支付場(chǎng)景,但同樣是多多錢包、美團(tuán)支付和京東支付的支付場(chǎng)景。可以想象,隨著騰訊和小弟們內(nèi)卷程度的提升,微信支付終將難有自己的基本盤。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

略大參考

作者文章

推薦閱讀

- 中芯國(guó)際內(nèi)訌:男人的宮斗戲也精彩

-

- 2020年的中芯國(guó)際不僅面臨著美國(guó)的外憂,內(nèi)部也不甚平靜。詳細(xì)>>

- 華為“造車”背后的陽(yáng)謀

-

- 華為造車有句名言:華為不造車,但我們聚焦ICT技術(shù),幫助車企造好車。詳細(xì)>>

- 共享辦公沒做錯(cuò)什么,為何仍以失敗告終?

-

- 兩三年前,創(chuàng)業(yè)者青睞共享辦公,很大的原因在于租一個(gè)工位可以享受咖啡區(qū)、多形式休閑討論區(qū)、會(huì)議室等多個(gè)公共區(qū)域,但現(xiàn)在這些似乎將不復(fù)存在。詳細(xì)>>

- 警惕以“效率”為名的無(wú)限掠奪

-

- 社區(qū)團(tuán)購(gòu)輿論戰(zhàn)硝煙彌漫,不少人以擁護(hù)自由市場(chǎng)的姿態(tài)紛紛站出來,為美團(tuán)優(yōu)選等辯護(hù),他們邏輯是:社區(qū)團(tuán)購(gòu)本質(zhì)上是提高生鮮等零售流通的效率,這是電商創(chuàng)新,我們不能因噎廢食。詳細(xì)>>