這個千億市值的泡泡瑪特有多野?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/港股頻道

來源:節點財經(ID:jiedian2018)

關于泡泡瑪特,被質疑最多的有幾個問題:第一個,真的有人玩嗎?第二個,這也值1000億?

12月11日,泡泡瑪特在港交所上市,發行價為38.5港元/股,募資50.25億港元。若完成超配權,泡泡瑪特則額外募資7.56億港元。泡泡瑪特開盤價77.1港元/股,較發行價大漲100.26%,市值突破千億港元。

我們不妨看看對比。

大秦鐵路,市值1006億,利潤137億;華夏銀行,市值970億,利潤219億;古井貢酒,市值1005億,利潤21億;

再看下相關的游戲公司:

三七互娛,市值588億,利潤21億;完美世界,市值523億,利潤15億......

市值突破千億的泡泡瑪特,2019年的凈利潤僅為4.51億。

有爭議,但投資人仍然買單,源于泡泡瑪特驚人的增速。

2017-2019年營收分別為1.58億元、5.14億元、16.83億元;凈利潤分別為156萬元、9952萬元、4.51億元。凈利潤從156萬飛增至4.51億元,兩年翻了近300倍;毛利率高達65%,動態市盈率高達180倍……

依靠販賣“成人玩具”,只有百余家線下門店的泡泡瑪特,還能繼續火爆多久?

01 崛起

從日本零售模仿者

到國潮盲盒第一股

國潮盲盒泡泡瑪特的開端,源自日本知名雜貨零售商場“LOFT”的仿照。十年前,23歲的王寧到北京創業,最初就是按照LOFT模式,為泡泡瑪特設計了雛形。

在日本,有著近33年歷史的LoFt擁有超過110家實體店鋪,曾有雜志將其評選為“讓你會一見鐘情的五個日本百貨店”,集雜貨、文具、美妝、旅行、創意于一身,就像一個萬能寶庫。

最初,泡泡瑪特相當于零售店,化妝品、服裝、生活用品、文具、玩具什么都賣。在泡泡瑪特掛牌新三板時,給自己列的行業競爭對手都是徐家匯、友阿股份這一類線下零售店。不過,早期的泡泡瑪特市場虧損,業務規模很小。

直到2015年,王寧發現,店里的一款日本潮玩盲盒銷量非常好,于是就開始砍掉其他品類,專注于此類產品。

“盲盒”起源于明治末期的日本,當時日本百貨公司在新年期間都會銷售福袋,福袋中內容不會事先公開。到了1980年代的日本模型市場,出現了“扭蛋機”的線下機器。“扭蛋”與“福袋”大致相同,只是更集中在二次元、ACG等領域出現。

前瞻產業研究院數據顯示,包括潮流玩具等在內的“二次元”核心用戶已從2014年的4984萬上升至2018年的一億,預計到2022年,這一數字將達到一億三千萬。

隨著主流消費人群的年輕化,國潮盲盒的受眾群體正在增大。根據泡泡瑪特的購買數據分析,盲盒的主要消費群體為18-35歲的年輕人,其中75%為女性。這群人追求時尚,追求品質,也是泛二次元和潮玩的主力消費人群。

由線下零售到國潮盲盒,泡泡瑪特進行了賽道的轉移,最直觀的改變是,以前,泡泡瑪特對標的是徐家匯,傳統零售店的基本商業模式都差不多,賺的是一個中間商的差價。而轉型后,王寧的目標是開發IP,對標迪士尼。從小本買賣的辛苦錢,到國際IP的野心,毛利率差的可不是一星半點。招股書顯示,泡泡瑪特2019年的毛利率高達65%。

王寧曾表示,“很多人認為泡泡瑪特是開店的,做零售的,有些人現在會覺得我們是做玩具的,實際上我們的業務板塊不只是大家看見的零售,還有藝術家的經紀、互動娛樂業務、衍生品的開發和授權,以及潮流玩具的展覽。”

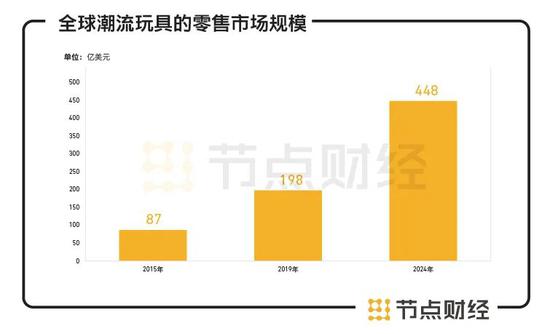

弗若斯特沙利文報告,全球潮流玩具的零售市場規模由2015年的87億美元增長到了2019年的198億美元,復合年增長率為22.8%,并預計會進一步增長至2024年的448億美元,復合年增長率為17.7%。

數據來源:弗若斯特沙利文

數據來源:弗若斯特沙利文而根據弗若斯特沙利文報告,2019年,泡泡瑪特在中國潮流玩具零售市場排名第一,市場份額為8.5%。

高毛利和超大的市場空間,為泡泡瑪特突破千億奠定了基礎。

02 財務數據

暴利吸金之盒

毛利率高達65%

很多投資人并看不懂泡泡瑪特、也看不懂盲盒,吸引他們投資的是泡泡瑪特的財務狀況。

招股書顯示,2017年至2019年,泡泡瑪特營收分別為1.581億元、5.145億元、16.834億元,2018和2019年的營收增幅分別為225.4%、227.2%,連續兩年保持高速增長。2017年至2019年,公司凈利潤分別為156萬元、9952萬元、4.51億元,凈利潤3年暴漲近300倍。

數據來源:泡泡瑪特招股書

數據來源:泡泡瑪特招股書凈利潤暴漲之外,更吸引人的是泡泡瑪特的毛利率。2017年時,泡泡瑪特的毛利率為47.6%,2019年,暴漲至64.8%,可謂是一門暴利生意。要知道,2019年,房地產頭部企業恒大的毛利率是27.8%,泡泡瑪特是其2.5倍。

從行業看,玩具零售毛利率在40%左右,即使是毛利率與泡泡瑪特相同的“孩之寶”,其凈利率只有泡泡瑪特的1/4。與另一玩具品牌“邦寶益智”相比,泡泡瑪特的毛利率和凈利率分別是前者的2倍和3倍。

泡泡瑪特在招股書中表示,2019年毛利率的增長,主要來自于自主開發產品的銷售增加,泡泡瑪特的自主開發產品收入占到總營收的82.1%。

以線下零售出發的泡泡瑪特,線下店鋪凈利潤并未被租金等費用拖累,招股書顯示,公司的線下店鋪凈利率近30%。更值得一提的是,近三年,泡泡瑪特存貨周轉天數分別是49天、45天、46天,相對健康。

從財務角度看,泡泡瑪特在2017-2019三年中,沒有任何借款,流動資產與流動負債的比率也從2017年的1.4逐漸增至2019年的1.9。償債和變現能力逐年增強,現金流連續三年為正,2019年期末賬面現金為3.2億。

財務端的充裕,讓資本市場給出高價。認購階段356倍的超額認購,把泡泡瑪特的估值抬升至70億美元。上市后,隨即走高,直接突破千億市值。

03 產品策略

IP為核

當家Mlooy營收下滑

在高毛利率的背后,泡泡瑪特最賺錢的是IP,王寧也多次表示,IP才是自己業務的核心。目前,泡泡瑪特已建立了一個覆蓋潮流玩具全產業鏈的一體化平臺,包括藝術家發掘、IP運營、消費者觸達及潮流玩具文化的推廣,其中IP是泡泡瑪特業務的核心。這些IP開發出的各種潮流玩具產品,在2019年貢獻了82.1%的收入。

招股書顯示,泡泡瑪特現運營93個IP,包括12個自有IP、25個獨家IP及56個非獨家IP。

數據來源:泡泡瑪特招股書

數據來源:泡泡瑪特招股書旗下最火爆的潮玩IP Molly,是一個黑發、碧眼、嘟嘟嘴的小女孩形象,自2016年被泡泡瑪特引進內地后,迅速引爆內地潮玩市場。根據泡泡瑪特更新后的招股書,基于Molly形象的產品分別占2017年、 2018年及2019年以及截至2019年及2020年6月30日止六個月泡泡瑪特品牌產品所得總收益的約89.4%、62.9%、32.9%、44.5%及16.3%。泡泡瑪特的其他84個IP加起來,都不夠Molly的零頭。有著超強吸金能力的同時,過于依賴單一IP已經成為著泡泡瑪特的隱憂。

不過,Molly帶給泡泡瑪特的收入正在下滑。今年上半年年,MOLLY相關產品的收益從上年同期的1.75億降至1.12億,下跌了36.2%。

相比之下,公司旗下另一IP Pucky在2020年上半年營收1.19 億元,成為對營收貢獻最大的IP,占總營收的14.6%,泡泡瑪特自有IP Dimoo緊隨其后,2020上半年營收達1.17 億元,占總營收的14.4%。

單一IP無法長期受市場的歡迎,每個IP都很難跨越其固有的生命周期。Molly對營收貢獻率的下滑說明了這一事實。泡泡瑪特招股書中也提到,并無法確保Molly的受歡迎程度及市場接受程度可以一直保持在現有水平。

為了解決IP單一的問題,泡泡瑪特開始擴大IP庫。2020年上半年,泡泡瑪特自有IP收益已從2017年的89.4%下降至40.9%;獨家IP的同期數據從10.6%上漲至39.7%,幾乎與自有IP拉平,2020年上半年營收最高的IP Pucky便屬于獨家IP;非獨家IP的收益則從2017年的0上漲至19.4%。

此外,泡泡瑪特也擁有一支由91名設計師組成的內部創意設計團隊。而據泡泡瑪特官網,泡泡瑪特現有包括Kenny、畢奇、龍家升等知名潮玩設計師在內的28位合作藝術家,以及包括迪士尼、HelloKitty在內的25個合作品牌。

與IP庫同步增長的,是泡泡瑪特的IP授權費用成本以及廣告和市場推廣開支。2017-2019年,設計及授權費成本所占總銷售成本的比例則從2.7%上升至8.2%,2020年上半年該項成本以2646.2千萬元占總銷售成本的9.3%。2019年,泡泡瑪特廣告與營銷費用為5383萬元,相比2018年同期上漲503.2%。

今年上半年,受到疫情影響,線下銷售受阻,為此泡泡瑪特投入3041萬元用于營銷,比去年同期上漲了212.8%。

04 銷售渠道

線下受疫情重挫

線上維持增長

泡泡瑪特的銷售渠道分為線上和線下,線下零售店為泡泡瑪特的第一大銷售渠道。招股書顯示,2019年線下零售店為泡泡瑪特貢獻了7.40億元,占據總收益的43.9%。

截至2019年12月31日,泡泡瑪特已在中國33個一、二線城市主流商圈開了114家零售店,在57個城市開了825家機器人商店。在韓國、日本、新加坡和美國等21個海外國家及地區建立了全球據點。

今年上半年,泡泡瑪特也在持續開店,招股書顯示截至2020年6月30日,泡泡瑪特擁有236間零售店和1001間機器人商店。也就是說,今年上半年,泡泡瑪特新開了112家零售店和276家機器人商店。速度不慢。

不過,在疫情影響下,泡泡瑪特有88家零售店和279間機器人商店暫時關閉,關閉時間介于1周-1個月。這導致了今年上半年,零售店及機器人商店的同店銷售分別減少23.1%及52.8%;每間零售店年化收益由去年同期的630萬元減至2020年上半年的500萬元。每間機器人商店的年化收益由去年同期的50萬元減至2020年上半年的20萬元。

也因為如此,線上銷售渠道開始崛起。

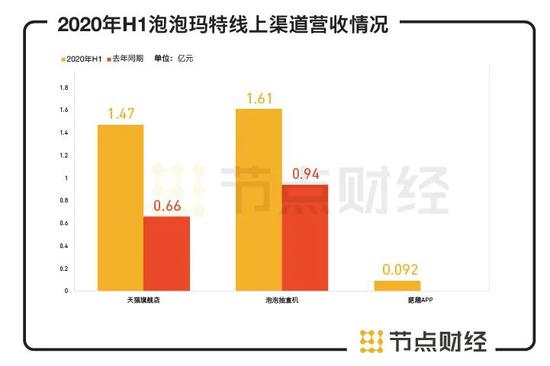

目前,泡泡瑪特線上渠道主要來自包括天貓旗艦店、泡泡抽盒機微信小程序、潮玩愛好者在線社群葩趣APP,貢獻了5.39億元的收益,占據總收益的32.0%。2020年上半年,泡泡瑪特天貓旗艦店收入 1.47 億元,去年同期為 6660 萬元;泡泡抽盒機上半年收入 1.61 億,去年同期為 9430 萬元;葩趣上半年收入 923.1 萬元。

數據來源:泡泡瑪特招股書

數據來源:泡泡瑪特招股書從線上渠道看,泡泡瑪特線上的收益貢獻從2017年的9.4%逐步上漲到2020年上半年的40.9%。

按招股書,泡泡瑪特計劃于2021年及2022年在三四線城市分別開設120間零售店及200間機器人商店。但問題是,下沉市場的消費人群,真的會為Molly買單嗎?

泡泡瑪特管理層在IPO上市路演時針對這一下沉策略表示:“鑒于自動售賣機的雷達效應且客單價并不高,因此下沉市場的消費能力并不存在太大限制,且坪效不一定比一線城市低。”

一個售價近50塊、沒有什么實用性可言的盲盒娃娃,究竟能俘獲多少小鎮少男少女的青眼,能多大程度迅速打開市場,現在還要打個問號。

更何況,不少新零售公司也開始推出了低單價盲盒,諸如19八3、幸運盒子、IP小站等都在虎視眈眈地盯著這一塊肥肉,泡泡瑪特單價近50元一個的娃娃,很難走上拼多多薄利多銷的路徑。

05 精神消費

玩“上癮”

是盲盒更是潮玩

在泡泡瑪特崛起后,市場有一種聲音認為,盲盒帶有“賭博”性質,這要從盲盒的玩法說起。

從玩法看,玩家想要集齊某個系列的玩偶,需要不停地抽盲盒,大量的重復才有希望得到自己想要的娃娃。在閑魚上,可高價回收,溢價高達三五十倍。比如sooya bts ,閑魚6500元,比如大久保雪怪,7500元。

這就為盲盒帶上了博彩性質。

閑魚官方數據顯示2019年一個30歲的上海男子通過轉賣盲盒賺了10萬。而賣盲盒的品牌商,比如說泡泡瑪特,則成了標準的暴利企業。

這種轉手高溢價,讓盲盒冠上了潮玩的帽子,最有代表性的就是球鞋。

王寧也曾在提到,就像潮流球鞋APP上炒得最火的是Nike與Off White、Sacai的聯名款,但這些限量款的鞋子你卻無法在普通的Nike門店中找到,泡泡瑪特的門店與潮流玩具展會的關系是一樣的。門店中的盲盒產品負責讓人“入坑”,展會上才有更多更具收藏價值的、限量發售的收藏款,吸引的是“圈里人”。

他透露,泡泡瑪特計劃在明年上線更多收藏線的、高單價的收藏品潮玩。他想要抓住的就是“稀缺性”。通過稀缺的玩偶,拿下特定消費群體的關注。

可以說,無論是盲盒還是潮玩,都有自己的特定群體,這是消費升級帶來的特定精神消費,另一個事實是,這種上癮之下的粉絲經濟也有自己的超大能量。

就像那些動輒為盲盒花費幾千上萬的年輕人。本質上,就是玩的上癮。

06 投資視角

非典型中國商業故事

女版比特幣的投資邏輯

大部分投資者,仍難以理解,這個毛利率超過65%、經營性現金流凈額接近凈利潤、ROE有76%的盲盒業務到底是怎么回事。有業內基金經理本來對盲盒毫無興趣,但看到淘寶上火爆的限定款交易市場后興趣大增,他直言,“這不就是潮鞋和比特幣的女性版嗎?”

這足以證明,這一稀缺性市場的吸引力。

事實上,泡泡泡瑪特是一個非典型的、甚至截然相反的中國商業故事,主流投資圈對盲盒等潮玩模式的不感冒,導致大型基金集體錯失泡泡馬特的一級市場投資。

在王寧急需融資的前幾年,投資人對泡泡瑪特的認知是一個“賣布娃娃、小桌球的格子鋪”,“不虧不賺,但也做不大”。

不看好王寧以及泡泡瑪特的投資人還表示團隊本身不夠亮眼,王寧學歷平平,沒有正經上過班,說起話來表情平靜,“沒什么感染力”,“團隊里也沒有精英”。

泡泡瑪特曾找過湖南衛視旗下的基金尋求投資,甚至對方在聽完王寧對大好前景介紹后,還曾評價稱:“這么千載難逢的機會怎么會輪到你們呢?”

創業工場麥剛是最早投資王寧的天使投資人,但最初他甚至不認為線下店是可以融資的。2012年,在和王寧連續談了三天后,麥剛依然在沒有完全被打動的情況下決定投資泡泡瑪特。麥剛投資的理由是,王寧擁有“從容、淡定、干凈、不忽悠”等特色,自己愿意投200萬支持這位年輕人。

一個廣為流傳的段子是:

泡泡瑪特上市前,投資人對王寧的評價是:學歷平平,沒正經上過班,說起話來表情平靜,沒感染力,團隊也沒有精英。泡泡瑪特上市后,投資人對王寧的評價是:王寧性格沉穩,話不多,喜怒不形于色,擁有“消費創業者”的許多優秀品格。

一大批投資人不看好,但泡泡瑪特身后也有支持者。

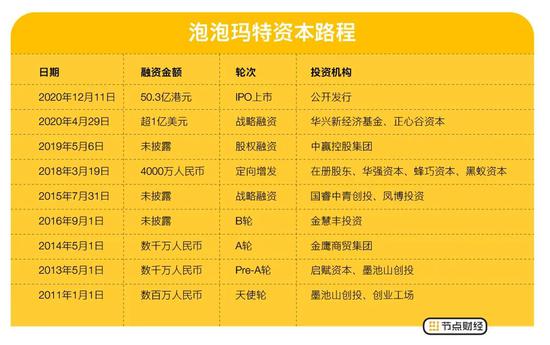

數據來源:公開報道

數據來源:公開報道上市前,泡泡瑪特完成了8輪融資,投資方包括正心谷資本、啟賦資本、黑蟻資本、華興新經濟基金等。

華興包凡回憶這筆投資,從決策到投進去只用了20天。投資泡泡之前,消費已經是華興投資重點關注的賽道之一。這個賽道的主力軍是Z世代,而投資泡泡瑪特,顯然就是投資消費人群的變化。

不僅是泡泡瑪特,去年8月,瑞幸咖啡曾推出“遇見昊然”系列盲盒,以代言人劉昊然為原型設計了多款公仔。10月,九陽也攜手代言人鄧倫推出限量盲盒,包含4款公仔。雖然瑞幸和九陽的盲盒均不對外出售,需要購買產品才能隨機獲贈,但在粉絲圈層引起了較大的反響。劉昊然的盲盒遭粉絲哄搶,瑞幸咖啡App一度崩潰。

瑞幸和九陽盲盒的火爆,一方面說明IP玩具的市場廣闊,另一方面說表明,壁壘較低是這一賽道的致命傷。

泡泡瑪特的煩惱不止于此,雖然賽道極具想象力,但在激烈的競爭之下,以Molly為首的玩偶是否配得上千億市值,仍需要時間檢驗。王寧曾提到,要打造中國的“迪士尼”,未來,泡泡瑪特能夠憑借自身的IP擺脫玩具的定位,并向泛娛樂產業滲透,才是其價值的體現。

但事實是,相比于迪士尼眾多令人印象深刻的公主們,很難想到泡泡瑪特樂園的模樣。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

節點財經

作者文章

推薦閱讀

- 互聯網行業的歷史性時刻:一個時代的結束

-

- 互聯網行業要持續創造價值,創造真實的價值。一個銳意創新的行業永遠不會衰落,一群銳意創新的人永遠不會滅亡。詳細>>

- 美團、京東、拼多多合圍買菜 社區團購是騰訊的電商大賽馬

-

- 血雨腥風中的社區團購,本質上是騰訊系電商的一次“賽馬”,更是騰訊、騰訊系電商的戰略合圍。詳細>>

- 社區團購成新風口?互聯網巨頭急了

-

- 隨著美團、拼多多、滴滴、阿里、京東等巨頭入場,社區團購成了當下熱得發燙的新風口。詳細>>

- 社區團長腳踏“好幾只船”

-

- 互聯網巨頭中的京東、阿里、美團、滴滴、拼多多等均齊聚社區生鮮團購賽道,一場“燒錢”大戰一觸即發。詳細>>