攜程營收跌回2016年,梁建章白忙活了

惡夢般的2020年即將進入尾聲,攜程的下滑趨勢或將終止,但至少現在,他們還未觸底。

惡夢般的2020年即將進入尾聲,攜程的下滑趨勢或將終止,但至少現在,他們還未觸底。歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/李可樂

來源:略大參考(ID:hyzibenlun)

今年的攜程如同一只投出去的紙飛機,在前進途中緩緩下降。

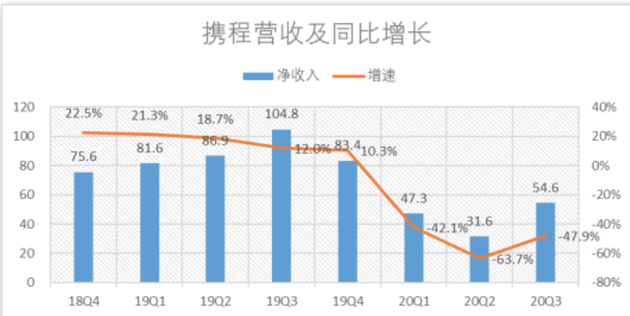

12月2日,攜程公布2020年第三季度財報。凈收入達到54.6億元,較去年同期下降47.9%;歸屬股東凈利潤15.8億元,不僅是疫情以來的首次盈利,更較去年同期實現翻倍。

惡夢般的2020年即將進入尾聲,攜程的下滑趨勢或將終止,但至少現在,他們還未觸底。

1

本季度54.6億元的營收規模已經回到了2016年的水平,并且延續了同比下降的趨勢,47.9%的跌幅甚至超過疫情爆發初期的一季度。

來源:「略大參考」整理公司歷年財報

來源:「略大參考」整理公司歷年財報攜程的收入主要由住宿預訂、交通票務、旅游度假和商旅管理構成。

住宿預訂收入在本季度實現營收24.8億元,同比下降39.8%。強勁復蘇的國內市場成為該業務的主要支撐。自8月下旬以來,攜程國內的酒店預訂已經出現同比正增長。短途旅程的預訂收入較去年同期增幅達到20%以上。海外酒店業務的恢復依然緩慢,拖累了住宿預訂收入的整體表現。

本季度,交通票務收入19億元,較2019年同期下跌48.8%。國內市場同樣撐起了交通票務,雖然票價有所降低,但機票板塊依然在三季度恢復至正成長。

旅游度假業務營收3.3億元,比去年同期的16.4億元重挫80.1%。隨著國內在7月解除了跨省團隊游的限制,推動該業務持續復蘇。海外團隊游則依然處于停滯狀態。

商旅管理的跌幅最小,同比下降了15.8%,達到2.8億元。

雖然收入大跌,但攜程本季度歸屬股東凈利潤卻同比大漲99%,達到15.8億元。

原因首先是成本、費用等支出的降幅更大,一定程度上優化了利潤率。本季度,攜程營業成本10.29億元,同比下降了52.3%,大于收入跌幅,推動毛利率提高1.8個百分點,達到81.2%。

極端環境下的營銷費用自然被大幅削減。三季度,攜程市場營銷費用11.3億元,下跌54.4%。營收占比從去年同期的23.7%降低至20.7%。

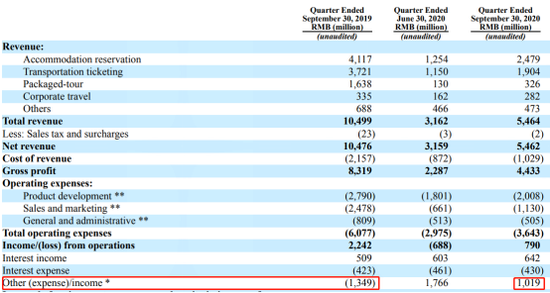

不過,凈利潤翻倍的最大“功臣”當屬“其他收入”。這項與主營業務無關的科目從去年三季度的-13.49億元上漲至本季度的10.19億元,一負一正相差了23.68億元,換來了凈利潤同比大漲99%的亮眼成績。

*“其他收入”由2019Q3的-13.49億元升至本季度的10.19億元,相差23.68億元

這些“其他收入”主要是可出售金融資產及可交換債券的公允價值變動而帶來的收益,但攜程并未披露具體細節。無論如何,疫情爆發后的攜程迎來了首個盈利季度,但如此大幅的凈利潤增長,卻和主營業務沒有關系。

2

今天拖累業績的海外業務曾經被攜程寄以厚望。

“我們的目標是在五年之內,將攜程國際業務收入在整體收入占比提高到40%~50%。”梁建章在2018年宣布了攜程“全球化”的五年規劃。

攜程的全球化布局其實遠早于2018年。他們邁出國門的第一步始于2011年,攜程在那一年與東航合作,開通國內直飛夏威夷的定期航班。之后兩年,國際機票、國際酒店和國際門票平臺等先后上線或升級。2014年,梁建章的公司與Priceline加深合作,后者以可轉債形式,投資攜程5億美元。

上述動作可以看做是攜程國際化的第一階段。彼時,隨著去哪兒、藝龍、途牛等公司的崛起,攜程在國內的市場份額被逐漸瓜分。OTA巨頭深知攘外必先安內的道理,迅速調轉槍口,激戰國內市場。通過手上大把鈔票及一系列資本運作,攜程陸續收編了一眾挑戰者,實現了對線上旅游行業的壟斷。

沒有后顧之憂的攜程再次踏上了國際化的征程。投資印度最大的旅游平臺MakeMyTrip;吞并英國機票搜索平臺天巡;買下了美國的社交旅游網站Trip.com;與日本、意大利、摩洛哥等政府簽署合作協議,是他們過去3年的主要成果。

從宏觀環境來看,攜程加碼國際業務并沒有問題。2019年,國內旅游人次較去年增長8.4%,而出國游人數的增幅則達到13.9%。

海外業務原本確實是攜程營收增長的主要動力。

2019年二季度,國際業務已經貢獻了35%以上的營收。截止到2019年四季度,Trip.com的國際機票出票量已經實現連續13個季度達到3位數增長。

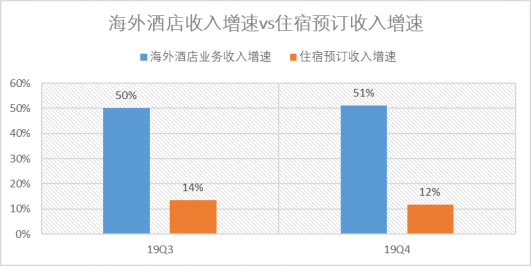

2019年第三和第四季度,攜程海外酒店收入同比增幅分別達到50%和51%,而住宿預訂收入的整體增速只有14%和12%,不到前者的三分之一。

來源:攜程集團2019年Q3、Q4財報

來源:攜程集團2019年Q3、Q4財報如果沒有疫情,我們今天在攜程財報上看到的或許是Trip.com的國際機票出票量連續14、15甚至16個季度達到3位數增長、海外酒店收入持續高增長、國際業務的營收占比進一步提升……

可惜沒如果。

3

2020年可以被視為攜程全球化戰略的二階段結束的一年。疫情,而非競爭對手是他們這次重新聚焦國內市場的原因。與之相伴的是一系列自救舉措。

全球化戰略(暫時性)的終點,也是梁建章直播生涯的起點。

3月23日,在有著“三亞最貴酒店房間”的海亞特蘭蒂斯酒店波塞冬水底套房中,攜程董事局主席開啟了他人生中的第一場直播。之后的大半年,這個年過半百的男人從秦始皇到海王,扮演了20多個角色。努力總能獲得回報。截止到10月28日,攜程的直播交易額超過24億元,累計觀眾超1.5億。

他們還將目標瞄準了電商平臺。8月,攜程與京東達成戰略合作。攜程核心產品供應鏈將接入京東平臺,雙方將在用戶流量、渠道資源、跨界營銷、商旅拓展、電商合作等方面開展全方位的合作。

眼看著疫情在海外持續,攜程終于下定決心全面擁抱國內市場。

10月29日,在攜程2020全球合作伙伴大會上,梁建章宣布了攜程未來一年的新戰略—深耕國內,心懷全球。

“攜程明年會從內容、產品、供應鏈和質量四個方向深耕國內旅游市場,并以深耕國內為基礎,實現全球戰略的布局”。

全新戰略的背后,或許是諸多無奈。在幾天后的三季度財報分析師會議中,梁建章披露,國際業務全面復蘇預計需要一年甚至更長時間。

隨著戰略中心的轉移,和宏觀環境的好轉。攜程在四季度開了一個好頭。國內酒店間夜量、機票預訂量均已經恢復,私家團的游客量、門票預訂量更是出現了同比超過100%的增幅。

但這依然難阻業績下滑,官方對四季度的展望為營收同比下跌37%-42%。

疫情中的攜程如同一只被擲出的紙飛機,越飛越低,但尚未觸底。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

略大參考

作者文章

推薦閱讀

- 蝦米、資本和音樂流媒體

-

- 最初是以百度MP3為代表,下載是用戶核心訴求,早期MP3在百度整體流量占比甚至超過三分之一。同期還有點石軟件(一個P2P下載軟件,主打音樂交換,快播王欣做的),網易也做過一個P2P下載軟件,但是很快就不做了。這些都被當時的唱片公司視為洪水猛獸,屢屢被告。百度MP3后來利用著作權“避風港”原則,把下載鏈接都放在國外匿名站,正常渠道查不到源頭,所以一直存在著。詳細>>

- 還在說紙媒是夕陽產業?《紐約時報》每年可賺近20億美元

-

- 紙媒的優勢,依舊在于深耕優質新聞內容,而不是片面追求網上點擊率,人們仍需要媒體來理解世界,也愿意為優質內容付費。詳細>>

- 切克“退場”:轉轉的供應鏈之殤

-

- 上半年,球鞋鑒定與交易平臺“毒App”與“Nice”紛紛融資,估值甚至達到十億美元級別。與此同時,轉轉也上線了“切克”,正式追上風口。詳細>>

- 第一批買蔚來股票暴富的人:1美元時買到22萬股 前幾天清倉

-

- 誰都沒有想到,蔚來很快成為了2020年最受矚目的一支股票。從跌至1美元,到如今超過40美元,一年時間,完成了華麗的逆襲。詳細>>