B站看片,一樣“閱完即走”

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/劉謐 周丹

來源:表外表里(ID:excel-ers)

從宣傳片《后浪》“破圈”開始,B站似乎一直都在熱點之中。Q3季度,由營銷破圈,轉變為自制長視頻內容破圈,關注度再次升溫。

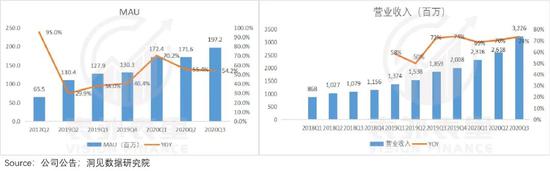

根據財報,Q3B站MAU達到1.97億,同比增長54.2%;實現總營收32.26億,同比增長74%。

伴隨著營收與月活躍用戶數據的亮眼,B站的股價突破200億市值。

Q3的成績單似乎讓資本市場對“小破站”重燃了希望,但質疑的聲音也一樣多:重金自制內容破圈的生態是否健康?有沒有可持續性?

而這也是本文要探討的方向,下面我們會從效果性和經濟性兩個層面來加以分析:

①效果層面:MAU增長,但往往“閱完即走”

②經濟層面:這是一個劃算的生意嗎?

MAU增長,但往往“閱完即走”

客觀來說,在自制內容領域,B站既非先來者,也非強者。橫在前面的優愛騰芒“四座大山”,不管是資金實力還是版權資源以及用戶基數,都在B站之上。

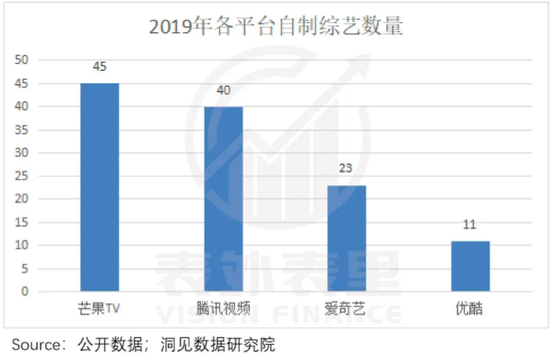

目前,這些頭部長視頻平臺已經形成相對完善的自制網綜打造機制,有著穩定的節目輸出能力。根據云合數據,2019 年國內網絡綜藝上新176 部,而騰愛芒三大平臺的自制綜藝數量均超過20部。

各方在自制電視劇領域的布局起步更早,愛奇藝憑《迷霧劇場》在懸疑領域逐步站穩腳跟,開始向喜劇等更多領域延伸;騰訊視頻手握閱文、新麗,在影視劇IP資源上有著先天優勢。

自制內容競爭如此白熱化,B站為什么極力介入自己并不熟悉的賽道?

根據B站2020Q3電話會議:OGV對于B站的價值是會員+廣告+拉新。它對PUGV有一個生態的反哺。

以OGV拉動PUGV說白了就是從拉新到留存——以專業的長視頻自制內容(OGV),把用戶吸引到B站;后續用戶在B站的行為是會持續去看他們感興趣的PUGV內容。

那么,效果是否如預期的那樣?

以自制綜藝為例,B站推出的《說唱新世代》在2020年三季度綜藝播映指數排行榜中排名第四位;豆瓣評分9.3分,高于排名第一的優酷綜藝《這!就是街舞第三季》。

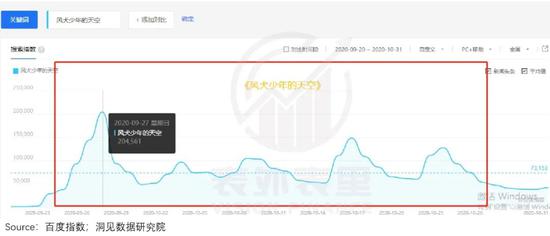

自制劇《風犬少年的天空》豆瓣評分8.1分,截止到目前,播放量達到3.8億,位列B站電視劇播放量排行榜第一位。

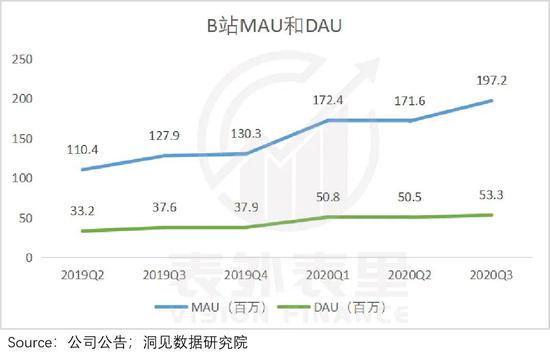

從口碑到人氣指數對比,B站的自制內容稱得上是一次成功試探。反映在財報上,即是月活用戶(MAU)同比增長54%,在Q3接近兩億。

拉新效果不錯,說明用戶是愿意為優質內容買單的。不過,用戶是否會就此對平臺買賬呢?我們接著分析。

數據顯示,相比MAUQ3環比Q2季度2360萬的增量,B站Q3的DAU為5330萬,環比Q2的5050萬,僅新增280萬,增長率不到5%。

結果就是,B站Q3實現留存率26.9%,對比Q2的29.7%留存率,不增反降。凸顯出留存質量不足的問題。

然而這種情況并非B站獨有,而可能是國內視頻流媒體平臺面臨的共同問題。

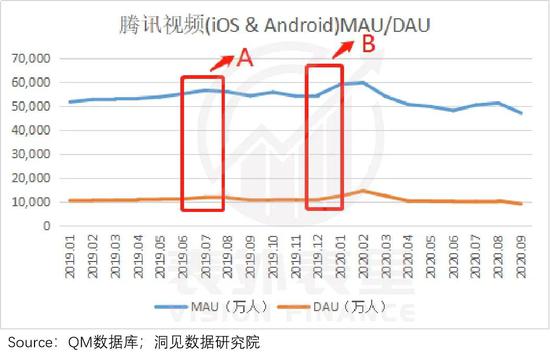

比如騰訊視頻,2019年12月-2020年1月,口碑劇《慶余年》播出期間,騰訊視頻的MAU和DAU出現明顯上升;2020年2月劇集播完,MAU與DAU開始回落。

而對比MAU和DAU趨勢可以發現,MAU的上升與下落幅度都比DAU明顯,用戶留存有限(DAU/MAU),“用完即走”現象突出。

A:《陳情令》播出期間 ,B:《慶余年》播出期間。

A:《陳情令》播出期間 ,B:《慶余年》播出期間。根據騰訊視頻內容播放和用戶增長規律的發現:很多用戶跟隨優質內容而來,但“閱完即走”,對平臺本身的忠誠度不高。大概率B站Q3的留存問題也是如此。

拉新效果亮眼,讓投資者對B站多了一份期待。可用戶留存不及預期,讓B站憑借獨特社區文化、內容矩陣打造的核心競爭力——用戶粘性,在內容破圈時顯得和營銷破圈一樣受挫。

但B站“出圈”仍是一個合理選擇,因為即便不進一步擴大用戶圈層,B站也會受到來自其他互聯網巨頭無休止的進攻。

入股歡喜傳媒,圍繞影視劇播出、影視IP衍生開發等,B站自制長視頻之路還將持續下去。

不過,在遠景藍圖勾勒出來之前,B站可能還要消解投資者的另一個擔憂:這樣的投入劃算嗎?

這是一個劃算的生意嗎?

眾所周知,長視頻領域是燒錢重災區。前些年靠燒錢購買版權來實現內容輸出的模式,優愛騰們不僅沒有實現圈地跑馬的愿望,還連年虧損,不堪重負。

近幾年,各視頻平臺試圖通過自制內容來壓縮成本。但反應在財報上的數據依然是利潤負增長。

插足這樣的“賠錢”賽道,B站會是重蹈覆轍嗎?接下來,我們從收入端和成本端的分析,來進行探究。

收入與MAU增長正相關?

B站自制長視頻的收入來源分為兩方面:1、付費會員收入;2、廣告收入。

就付費會員(大會員)收入而言,《說唱新世代》開播的8月份,B站的月活躍用戶達到Q3季度單月最高;同時根據YipitData預測數據,大會員人數比7月增加17萬至1170萬。

當然,8月MAU和會員增長可能有暑假,Z世代用戶充值紅利的影響,不能將這一結果完全與《說唱新世代》掛鉤。

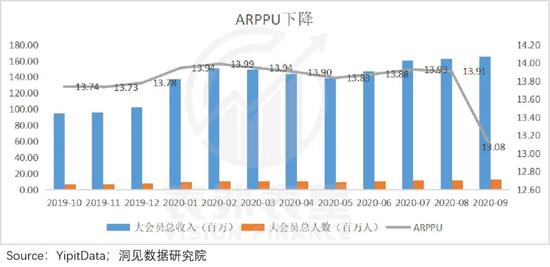

不過,9月《風犬少年的天空》接檔《說唱新世代》,暑期效應褪去,B站在月活有所降低的前提下,付費會員人數反而出現了更大幅度的增長——從8月份的1170萬人增長到1266萬人。

我們還注意到,《風犬少年的天空》開播后,撞上了B站的年度活動“萌節四周年”(從2016起推出的年度大會員優惠活動)。承接Q3季度的活躍用戶數增長,借機實現商業變現。

9月份,B站的ARPPU從8月份的13.91元下降到13.08。付費會員人數增長,人均付費金額下降,說明不少付費用戶是受優惠活動吸引。

通過優質的內容吸引用戶,然后優惠活動提升轉化率與付費率,兩相作用的推動下,B站Q3的會員付費率達到7.6%。

進一步反映在財報數據里,就是2020Q3季度B站的遞延收入達到21.17億,同比增長57%。

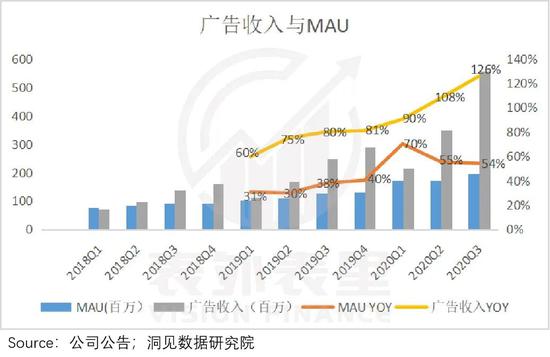

相比付費會員收入與內容的直接關聯性,廣告收入的影響因素顯得比較復雜,拆解開來,包括月活躍用戶(MAU)、FEED、廣告單價(PRICE)、加載率(LOAD)。

2020Q3,B站實現廣告營收5.58億,同比增長126%。

我們綜合廣告收入的影響因子,在2019Q3廣告收入的基礎上,推導出2020Q3MAU增長對廣告收入增長的貢獻率為65%,是帶動廣告收入的重要因素。

(2019Q3季度MAU為1.279億,2020Q3廣告收入5.58億,MAU1.97億,由此可推出2020Q3feed*load*price三個因子的整體數值為2.83,則MAU對收入的影響=127.9*2.83/558=65%)

Q3季度,B站通過優質長視頻內容的輸出,進行“破圈”拉新,對付費會員收入和廣告收入的增長都起到了積極的推動作用。

但就像這部分開頭說的,自制內容雖相對購買版權更經濟一點,卻并非免費,特別是對剛起步的平臺來說,固定投入就是一大筆開支。如果B站自制內容付出的成本遠大于對收入的正向促進作用,變現是補不上燒錢的“窟窿”的。

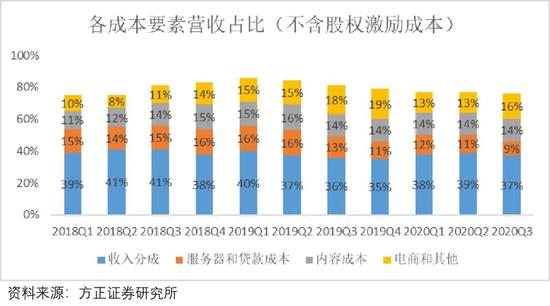

內容成本反彈迅猛,但并非無節制擴張

2020Q3,B站內容成本的同比增速,從Q2的48.95%上升到73.52%,出現了較大幅度的反彈。

成本上升如此迅猛,似乎正因了上述的擔憂:B站的資金鏈會不會出現“并發癥”?

但事實上,B站內容成本占總營收的比重并沒有大幅上升。如下圖所示,B站Q3內容成本占比總營收14%左右,基本與Q1、Q2季度占比持平。

說明,B站雖然加大了內容支出的投入力度,但并非毫無節制的成本擴張,在成本控制方面仍然拿捏著分寸。

就Q3季度而言,B站在自制長視頻方面的投入,從會員跟廣告上的回收略超預期。

根據2020Q3電話會議:未來我們還是會以自制出品為核心。我們希望B站出品是優質跟精品化的代表。

目前中國觀眾的消費習慣是“為劇買單”,B站如果持續有自制爆款內容產出,或許會像愛奇藝一樣走奈飛的模式。

但持續產出優質內容能力,現在對國內任何一家視頻平臺來說,都是難題。優愛騰深耕長視頻行業多年,到目前仍然是舉步維艱。

雖然B站Q3的短期回報實現了正循環,但長期來看,自制這條道路充滿了不確定性,究竟能不能用這種模式帶動破圈,仍是未知數。

小結

從營銷推廣到自制內容,圍繞著破圈,B站做了諸多嘗試。本季度,B站在直制長視頻方面的拓展,取得了相應的可視化成績。

但季度回報只是短期信號,不能就此判斷這是不是合適B站的路。需要持續關注B站Q4以及更長期的財報表現。

而繼續自制內容破圈,B站需要做好長期資金戰,以及爆款的不斷加持。這對目前的B站來說,難度不小。

作者簡介

表外表里

作者文章

推薦閱讀

- 還在說紙媒是夕陽產業?《紐約時報》每年可賺近20億美元

-

- 紙媒的優勢,依舊在于深耕優質新聞內容,而不是片面追求網上點擊率,人們仍需要媒體來理解世界,也愿意為優質內容付費。詳細>>

- 切克“退場”:轉轉的供應鏈之殤

-

- 上半年,球鞋鑒定與交易平臺“毒App”與“Nice”紛紛融資,估值甚至達到十億美元級別。與此同時,轉轉也上線了“切克”,正式追上風口。詳細>>

- 第一批買蔚來股票暴富的人:1美元時買到22萬股 前幾天清倉

-

- 誰都沒有想到,蔚來很快成為了2020年最受矚目的一支股票。從跌至1美元,到如今超過40美元,一年時間,完成了華麗的逆襲。詳細>>

- 為何互聯網中概股總是被做空?

-

- "禿鷲"和"小白兔"的故事。詳細>>