泡泡瑪特,不只是盲盒

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/牛楚云

來源:阿爾法工場研究院(ID:alpworks)

20世紀20年代,上海先施百貨門口,少男少女排起了長隊——只需大洋一元,即可購買“福袋”一個。運氣好的,可以得到金筆一支。

這在當時,幾乎相當于今天Iphone12一樣的存在;運氣差的,也可以得到香皂、香粉、香煙等等洋氣時髦貨,總之購即有得,絕不讓人兩手空空。

20世紀90年代,小浣熊干脆面隨袋贈送的水滸卡,讓青少年“為之瘋狂”。

他們購買干脆面,甚至是丟掉面餅,只是為了集齊114張卡片,但如你所知,黑龍江少年的手里總是缺一張宋江,在四川,一張李逵則是真金白銀的緊俏貨。

“未知獎勵能使消費者因從未知感轉(zhuǎn)換成確定性而從中獲得滿足感,即使未知獎勵低于既定獎勵,消費者仍會由于產(chǎn)生的心理滿足和刺激感而更易作出重復(fù)性購買行為。”一篇名為《不確定性的樂趣和作用:隨機獎賞有助強化重復(fù)行為》的研究指出。

在2020年,先施的福袋和水滸卡已經(jīng)成為過去。“Molly”正在成為新一代少男少女的新寵。

2016年前后,Molly,一個湖藍色眼睛和金色卷發(fā)的小女孩出現(xiàn)。裝進盲盒的她,被賦予了某種魔力。

如今,Molly占據(jù)了潮玩界當之無愧的C位。其魔力在于,即便二手市場可以買到那些很難抽到的款式,仍然有大量消費者重復(fù)購買。

“有錢難買開心,重金難換驚喜”,大概就是Molly風(fēng)靡的原因。

更重要的是,Molly將其背后的公司推到臺前。泡泡瑪特是潮玩界最響亮的招牌,它不僅是國內(nèi)最成功的IP打造者,更因其強大的盈利能力,被外界比喻為“印鈔機”。

在很多方面,泡泡瑪特創(chuàng)造了令人羨慕的成績。但在Molly之前,泡泡瑪特只是個默默無聞的代理商。

2020年12月,這家公司(泡泡瑪特國際集團)即將啟動招股,計劃通過香港IPO融資6億美元,估值或超過60億美元。

據(jù)其招股書,泡泡瑪特在2017~2019三年實現(xiàn)營收分別為1.581、5.145、16.834(億元),凈利分別為160萬元、9950萬元、4.511億元。

年盈利4億,業(yè)績?nèi)缁鸺丬f升,市占率超過8.5%,泡泡瑪特激發(fā)了所有人的好奇心,希望通過這家公司的創(chuàng)業(yè)故事、經(jīng)營模式、經(jīng)營效率、甚至是消費心理來窺探這家公司成功的秘密。

隨著招股書的公開,泡泡瑪特的樣貌如同拼圖版展現(xiàn)到在大眾眼前。那么關(guān)于這家公司以及這個行業(yè),還有哪些值得探討的?

01 壟斷設(shè)計師、精細化運營

從先施福袋、水滸卡到Molly,不變的是盲盒帶來的隨機性、稀缺性、收藏性;變的是更強的渠道能力、更精細的運營能力、和更廣泛的產(chǎn)業(yè)鏈覆蓋能力。

泡泡瑪特的成功,不僅因為它是一家IP開發(fā)商,更重要的是,作為一家零售商,其能力體現(xiàn)在供應(yīng)鏈,以及對產(chǎn)業(yè)鏈的滲透能力。

壟斷設(shè)計師資源,為設(shè)計師加杠桿

如果只做一家零售公司,泡泡瑪特的增長空間、利潤空間將受到限制。從2015年開始,泡泡瑪有意從代理轉(zhuǎn)為自主開發(fā),向上游蔓延。

泡泡瑪特在2016年買斷香港設(shè)計師王信明的Molly后,結(jié)合此前的零售積累,以“營銷+渠道+銷售”,完成Molly從感知市場到引領(lǐng)市場的轉(zhuǎn)變。

Molly成功之后,泡泡瑪特的品牌認知度更上一層,公司向上游進一步滲透,通過舉辦潮玩展,擴大影響力,從而在設(shè)計師資源層面形成壟斷。

對于設(shè)計師來說,展會占用了大量籌備精力和時間,泡泡瑪特由此對設(shè)計師產(chǎn)能形成有效占有,在供給端驅(qū)逐了部分競爭對手。

品牌影響力越大,對于設(shè)計師的吸引力越大,后者的依賴性也越高。

作為龍頭企業(yè),泡泡瑪特不需要以行業(yè)最高標準給予薪資,設(shè)計師看重的是泡泡瑪特的“品牌+渠道”的能力。將激勵效應(yīng)發(fā)揮至最大,有助于發(fā)揮其年輕設(shè)計師的主觀能動性。

作為一個很少投放的潮玩公司,泡泡瑪特的渠道優(yōu)勢和品牌效應(yīng),能為年輕設(shè)計師的創(chuàng)意“上杠桿”。

截至目前,泡泡瑪特與超過350位藝術(shù)家保持著緊密關(guān)系,并通過授權(quán)或合作安排與25位藝術(shù)家合作,與IP供應(yīng)商簽訂了11份協(xié)議。

精細化運營造就盈利能力

泡泡瑪特的主力消費群以年輕女性為主,此類消費者更傾向于購物中心而非傳統(tǒng)百貨。泡泡瑪特在選址時,將其作為第一維度的考量。

目前,泡泡瑪特的門店多位于核心商圈一樓或負一樓的中心地段,這些門店的展示價值更高。

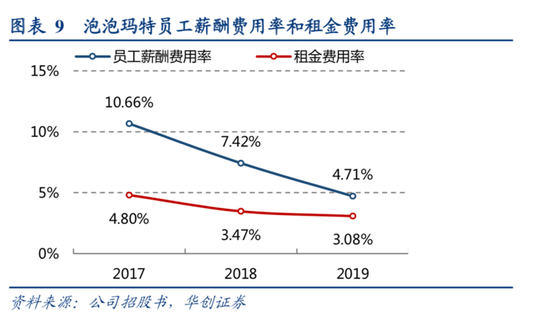

眾所周知,核心商圈的核心位置租金高,但是泡泡瑪特的租金費用率相比同位置、同業(yè)態(tài)的門店較低。核心原因在于,泡泡瑪特以高銷售額拉低其租金占比。

除此之外,泡泡瑪特的人力費用率逐年攤薄,更能說明其銷售額顯著提升。

對于線下零售來說,門店越多資產(chǎn)越重,但是,重點商圈的長合約租金的提升,與公司在擴張時,在下沉商圈取得的租金議價能力對沖。

泡泡瑪特在費用率方面表現(xiàn)出趨勢性下降,這要歸功于店鋪坪效的提升。

精細化運營至關(guān)重要。基于盲盒的非剛需性和高情感溢價,銷售主要依賴于體驗與服務(wù)。在這一方面,泡泡瑪特在培訓(xùn)時要求減少打擾、但是要具備專業(yè)知識。

2017~2019年泡泡瑪特費用率

2017~2019年泡泡瑪特費用率對于一家零售商,有兩項指標至關(guān)重要,一個是應(yīng)收賬款,一個是存貨周轉(zhuǎn)天數(shù)。

2017~2019年,泡泡瑪特應(yīng)收賬款周轉(zhuǎn)天數(shù)分別為8、7、6(天)。盲盒的收入占比提高,與此同時,由于盲盒的零售模式與批發(fā)模式相比,前者對現(xiàn)金的占用率更低,所以泡泡瑪特的應(yīng)收賬款逐年改善。

2017~2019年,泡泡瑪特的存貨周轉(zhuǎn)天數(shù)分別為49、46、46(天)。對比同行,泡泡瑪特高于BANDAI,但低于奧飛娛樂、美盛文化和TAKARA。也體現(xiàn)出公司定期監(jiān)察存貨水平,合理預(yù)測銷量、把控庫存的能力。

各家應(yīng)收賬款天數(shù)&存貨周轉(zhuǎn)天數(shù)對比

各家應(yīng)收賬款天數(shù)&存貨周轉(zhuǎn)天數(shù)對比這兩項數(shù)字可以體現(xiàn)一家公司的供應(yīng)鏈水平。可以猜測,泡泡瑪特以預(yù)售或試銷在前期把控生產(chǎn),或參考zara模式以銷定產(chǎn),從而達到存貨周轉(zhuǎn)天數(shù)維持在健康水平。

雖然到了2020年年中期,公司存貨周轉(zhuǎn)增至126天,但主要是受到疫情影響,線下零售普遍受到影響。

基于以上,泡泡瑪特現(xiàn)金流情況較好:2017~2019年,泡泡瑪特的經(jīng)營性現(xiàn)金流分別為0.16、1.75和5.03(億元),經(jīng)營活動現(xiàn)金流量凈額/凈利潤為988%、176%、111%。

02 泡泡瑪特的“敵人”

盡管泡泡瑪特目前是潮玩行業(yè)當之無愧的老大,但不代表它沒有競爭對手。

在中國市場,值得一提的競爭對手包括Dreams、MedicomToy、52Toys、十二棟文化等。其中,Dreams和MedicomToy均為老牌日本玩具公司。

這幾家公司在2019年的中國潮玩行業(yè)CR5市占率分別為8.5%、7.7%、3.3%、1.7%、1.6%。

可以看到,Dreams是泡泡瑪特的頭號敵人。兩家的相似之處在于入局較早,Dreams在盲盒領(lǐng)域深耕已久,旗下產(chǎn)品Sonny Angel經(jīng)久不衰。

在泡泡瑪特轉(zhuǎn)型自研之前,就是靠代理Sonny Angel獲得了第一階段的原始積累。不過,在與藝術(shù)家合作、以及潮流IP運營方面,Dreams的深度與廣度,則剛剛處于剛剛起步階段。

而MedicomToy也是一家歷史悠久的公司,成立于1996年,旗下的be@rbrick火爆多年。與泡泡瑪特走大眾消費路線不同,be@rbrick以昂貴的價格主打高端市場,走的是奢侈品路線,兩者的消費群體存在差異。

52 Toys作為中國本土品牌,與泡泡瑪特相似,也是集IP開發(fā)運營、生產(chǎn)制造、渠道銷售、市場推廣為一體的全產(chǎn)業(yè)鏈玩具品牌。其優(yōu)勢在于擁有眾多國際知名IP,如《迪士尼公主》《冰雪奇緣》《復(fù)仇者聯(lián)盟》等。

而與泡泡瑪特最為相似的十二棟文化,核心競爭力在于出色的IP運營和挖掘能力,依托長草顏團子等卡通形象,實現(xiàn)了低成本高流量的轉(zhuǎn)換。

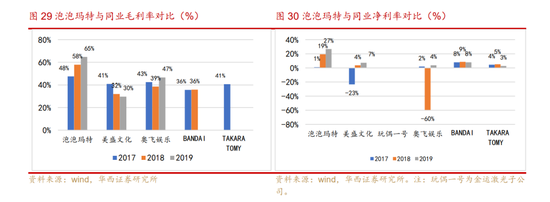

各家毛利率&凈利率對比

各家毛利率&凈利率對比觀察中國潮玩市場,市場分散,頭部的聚集效應(yīng)還需進一步提升。以盲盒為核心產(chǎn)品的行業(yè)進入門檻較低,未來可能會激烈的競爭。

除上述競爭對手外,包括名創(chuàng)優(yōu)品、三福等新零售公司開始推出低單價盲盒,或許將對泡泡瑪特的市占率、盈利能力造成影響。

就自身來說,泡泡瑪特目前過度Molly,隨著IP生命力的衰減,只有不斷推新、打造爆款,才能讓泡泡瑪特經(jīng)久不衰。

在這一方面,泡泡瑪特或許可以以日本的萬代公司為樣本。這家以扭蛋為核心產(chǎn)產(chǎn)品的公司,在日過走過了70個年頭,如今,萬代仍然60~70%的市場份額在日本獨占鰲頭。

萬代讓扭蛋經(jīng)久不衰,抓住了幾個重要的時間節(jié)點:

開拓:1983年,漫改動《筋肉人》播出后大獲成功,隨后萬代公司將其中的人物做成扭蛋,4年之內(nèi)銷售1.8億個扭蛋。

迭代:90年代中期,扭蛋不再是兒童的消費品,萬代開始迭代產(chǎn)品,推出以成年人為為銷售對象的精致玩具。

轉(zhuǎn)型:隨著互聯(lián)網(wǎng)的興起,社交媒體成為扭蛋的傳播載體,扭蛋機也從游戲中心等地方擴展至購物中心、機場、車站等人流量大的區(qū)域。

2017年,日本扭蛋市場規(guī)規(guī)模為319億日元(約合20億人民幣),假設(shè)扭蛋的單價為200~300 日元(約合人民幣13~19元),年銷量超過1億個。

對比來看,國內(nèi)潮玩市場規(guī)模為207億元(2019年),以59元的均價計算,國內(nèi)銷量為3.5億個。

但無論是人口基數(shù),還是國外人口流量,日本均遠低于中國。這意味著,中國潮玩市場還有很大的想象空間。對于泡泡瑪特來說,能做的還有很多。

潮流易逝、復(fù)制難成功,潮玩企業(yè)的長存之道,只能留給泡泡瑪特自己挖掘。

作者簡介

阿爾法工場

作者文章

推薦閱讀

- 為什么北京沒有社區(qū)團購?

-

- 社區(qū)團購大戰(zhàn),之所以如此激烈,這里面其實是革掉彼此命的決心,無論是用戶、供應(yīng)鏈、物流、支付手段還是渠道,這里面的大殺器實在太多。詳細>>

- 史玉柱:從巨人到大閑人

-

- 對于史玉柱來說,他早已不在乎別人怎么評說,而只在乎自己的內(nèi)心。詳細>>

- 李佳琦被罰、辛巴道歉:直播帶貨虛假宣傳有多嚴重?

-

- 夸大效果、虛假宣傳,在直播帶貨中很普遍,而如今,監(jiān)管和處罰來了。詳細>>

- 收購案“黃了”,但不用擔(dān)心羅永浩還不上錢

-

- 12月3日晚,上市公司尚緯股份發(fā)布公告稱,終止收購羅永浩直播電商業(yè)務(wù)運營主體星空野望40.27%股權(quán)事項。詳細>>